我在 投资之“术”:2023年攒股收息简易说明书 这篇文章中,用具体的例子论证了攒股收息的策略,并且列举了一些在实战时的操作建议。但价值投资的重心是思想和认识上的,只有扫清一些错误的认知,才能在具体的投资操作上做到完美无误。而我在《投资之“术”》中只是简单的用战略和战役等几句话草草带过。

所以我决定写这一篇文字,以分清主次。这篇文章应该写在上篇之前。看过《投资之“术”》的朋友,或许会对这篇文章津津有味,有更多的领悟。没有看过的,或许对这篇文章呵气连天,觉得枯燥无味而滑过。

《道德经》上说: “有道无术,术尚可求。有术无道,止于术。我把这句话引用在这里借以说明:有了正确的方向、认知和思路,具体怎么去操作是简单可求的,如果偶然学到了一个投资操作的方法,但是不懂为什么要这样做,那只能呆板的依葫芦画瓢,面对市场的变化时,就会不知所措了。比如有人问我,农行涨到5元卖不卖?道是投资的思想,术是投资的方法。

那么怎么样才能投资有道呢?我归纳为三个对立统一的思维对价值投资的意义。

【大概率和小概率】

我在上篇《攒股说明书》中,以农行为例,对攒股后,以农行每年的分红复投计算了各种情况下的结果,有位朋友提出疑问: “你是假设它年年能够分红,万一没有分红呢?”

要回答这位朋友的这个问题,我要先讲另一个词:概率。我们在投资中的大部分决定,是基于对大概率事件将最大可能再次发生的假设。四大行自上市以来,年年分红,且分红一直呈现缓慢上升的趋势。我们由此推断,四大行将继续保持分红,且分红会缓慢增长。而根据以往情况,不分红则是小概率事件。(当然,四大行分红是有更多充分理由能证明的,比如大股东是财政部,证金,汇金这些国家代表队,分红只是将利润上交国库以为国有的一种形式,这也是股份制公司的性质决定的,同时,股本是作为银行业的核心资本的重要组成部分,要保证核心资本的充足率,就要与股东共享经营成果,否则谁去买入股票?巴塞尔协议(3)对全球系统重要性银行的核充率有具体明确的规定,第三版已在23年1月1号正式施行。关于银行资本充足率的问题,不在今天的讨论主题中)。

我向这位朋友列举了两个小概率思维主导的例子。比如我们想买入长江电力这只股票,要是我想:如果明年长江断流怎么办?滚滚长江,千年不息。长江断流这个小概率思维一旦占据上风,无论长电这家公司的股价跌到多低,你也不敢买进了。

我们经常看到或听到投资者对一只股票给予高度评价的时候, 往往冠以“药茅“、”光伏茅“”保险茅“这类称谓。可见贵州茅台是深得人心的好公司。如果按这种小概率思维,那我或许会问:如果出现地震,毁损了酒厂的百年窖池怎么办?基于对这个小概率事件的担忧,茅台股票也是不能买的。

如果小概率思维占据了主导,我们在股市的投资行为将变得皆不可为。没有一只股票能不被小概率事件否定。

诗经上有一句话以一只鸱鸮(类似猫头鹰一类的鸟)的口吻说: “迨天之未阴雨,彻彼桑土,绸缪牖户。”意思是说:趁着天未下雨,我要剥下桑树根的皮修补好门窗。这就是“未雨绸缪”这个成语的最初出处。这只猫头鹰就具备了投资者应该具备的正确思维,下雨是未来的大概率事件,它在未下雨时修补门窗以防患于未然,是用正确的思维指导了正确的行为。

在两个月前的22年11月2号,农行跌到2.7元,中行跌到2.99元,交行跌到4.44元,工行跌到4.01元,如果你能够用大概率思维推论:今年7月这些银行将一如既往的分红。就像那只猫头鹰相信年年都要下雨一样,那么你必然在“术”的辅助判断下(比如股息率超过7%的估值方法)果断买进它们的股权。我经常拿农中交举例,今天特意加上一个工行,是为了说明,我一直是在谈投资的道理,而不是推荐你买哪只股票。千万不要我举什么例子你就一定要买什么。如果你非要固执的相信我,出现小概率事件时请盈亏自负。

而杞人忧天这个成语则是未雨绸缪的相反的例子,《列子》上说: “杞国有人忧天地崩坠,身亡所寄,废寝食者。”因为担心天会塌地会陷,自己无处存身,这个杞国人整天睡不好觉,吃不下饭。豁达的人面对困难时常说:天塌不下来。这本是个常识,而这个杞民却因为这个小概率,不,因为这个零概率事件而忧心仲仲。

我在上篇《投资之“术”》中说,投资是读书和生活的延伸。其实投资即生活,生活即投资。生活中的很多道理就是对投资最好的思想指导。一个人如果在生活中太关注小概率事件,那么就会陷入无穷无尽的精神内耗。小概率思维占据了主导,既夺走了你的快乐,也让你对很多事情做出错误的判断和决策。

如果你总是担心,要是有一天四大银行倒闭了怎么办?那你肯定无心再去做攒股收息这件事了。

【主观和客观】

《吕氏春秋》中载有一则疑邻窃斧的小故事,说有个人丢了把斧子,怀疑是被邻居家的儿子偷走了。后来他每次看到邻居家的儿子,看他的行为举止,神情说话,都像是那个偷了他斧子的人。不久,这个人在翻谷堆时,发现了丢失的斧子。第二天再看到邻人之子,怎么看都不像是偷斧子的人。

我一直认为中华上国的文字是全世界最精博的语言,稍有文言基础的朋友,读读原文更有趣味。我把这则寓言的原文放上:

人有亡斧者,意其邻之子,视其行步,窃斧也;颜色,窃斧也;言语,窃斧也;动作态度无为而不窃斧也。俄而抇于谷而得其斧,他日复见其邻人之子,动作态度无似窃斧者。

人的主观成见,在很多时候会让人看不清事实的真相。这在投资中是屡见不鲜的,只是有时自己意识不到。比如有个投资者,并没有我们上面说的小概率思维,他相信四大行是很好的攒股标的。但是买哪一家银行好呢?正犹豫间,看到一个粉丝众多的大V说:四大行中,中行是最差的。他决定研究一下,在研究过程中,对比了四大行很多的指标,发觉都差不多,有的指标中行还挺好,但是他突然看到某一项指标,中行排在最后。于是他指着这个指标说:瞧,中行果然是最差的。这个指标的发现,让这个投资者如释重负,并且觉得是通过认真的研究,证实了那个大V说得确实不错。其实他的研究过程,就是在主观下意识的寻找中行最差的证据,为什么会有这样的主观意识?因为他是先看到了这个大V说的话,形成了主观的成见。

如何才能不使主观思维主导我们的投资?那就要培养自己对一件事情通过客观的定性分析来下结论的习惯。

李太白望到庐山瀑布,大喊一声:飞流直下三千尺。二年级的孩子学了这首诗后信以为真,告诉一年级的小伙伴:庐山的瀑布有三千尺高。成年人自然就会分析一下:第一,李太白被称为浪漫主义诗人,而且这家伙经常“斗酒诗百篇”,说飞流三千尺,那一定是醉鬼在吹牛。第二,他写的是诗歌,不是新闻报道。如果是人民日报写了一篇题为“飞流达到三千尺的庐山瀑布是江西省的一张名片”的报道,无论是从文章的出处来自人民日报的性质,还是作为新闻报道的体裁性质,我们都有理由初步认为,庐山的瀑布确实有三千尺高。

从作者和体裁的不同性质,这就是一个很简单的根据已知客观条件的定性分析,来判断“飞流三千尺”的主观结论对不对的例子。

如果中央银行发了一条消息:金融企业要加大对实体的扶持力度。那么所有的银行股投资者都要好好的想一想这则消息对你所持有的股票影响几何了。如果这则消息是江苏省政府发出的。可能江苏银行、苏州银行、无锡银行等等该区域的城农商行,这些股票的持有者都会睁大眼睛关注,而四大行的投资者只会简单关注一下。

我们在实施攒股计划时,想选择银行股作为标的,通过这两年的对比,发现中行的股价比农行走得好。通过股价的表现能否得出中行股比农行股好的结论?这就需要我们用客观的分析去求证这个主观的判断。财务报告是一个重要的途径,另外应该去关注一些经济环境、货币政策等对各个银行是不是有不同的影响。比如在当前的美国加息周期,中行作为四大行中海外业务布局最全的专业银行,其海外资产相比其它大行,无疑是美国加息受益最大的。这个情况是不是刺激中行股价的一个因素?这种受益能持续多久?

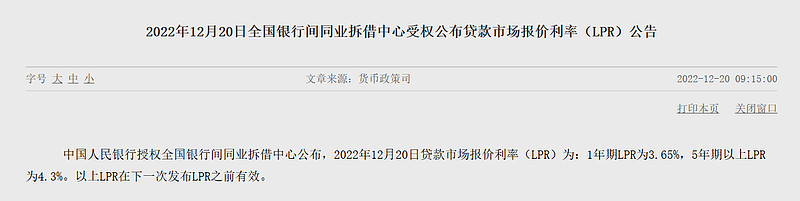

我今天去了趟中行,目的是想了解下同一个地区四大行的进货价格,也就是存款利率,还有商品销售价格,也就是贷款利率。最新一期央行公布的LPR己经处于较低的水平,1年期3.65%,5年期以上4.3%。 如果不动用拨备来调节利润,我怀疑四大行今年的年报不好看。

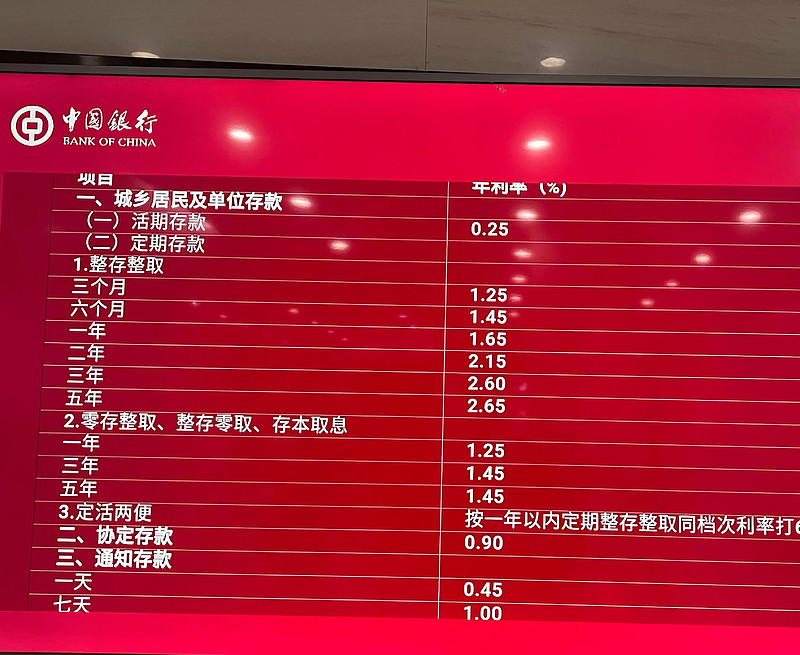

下面是我在中行看到的存贷款利率表,我用手机拍了下来。

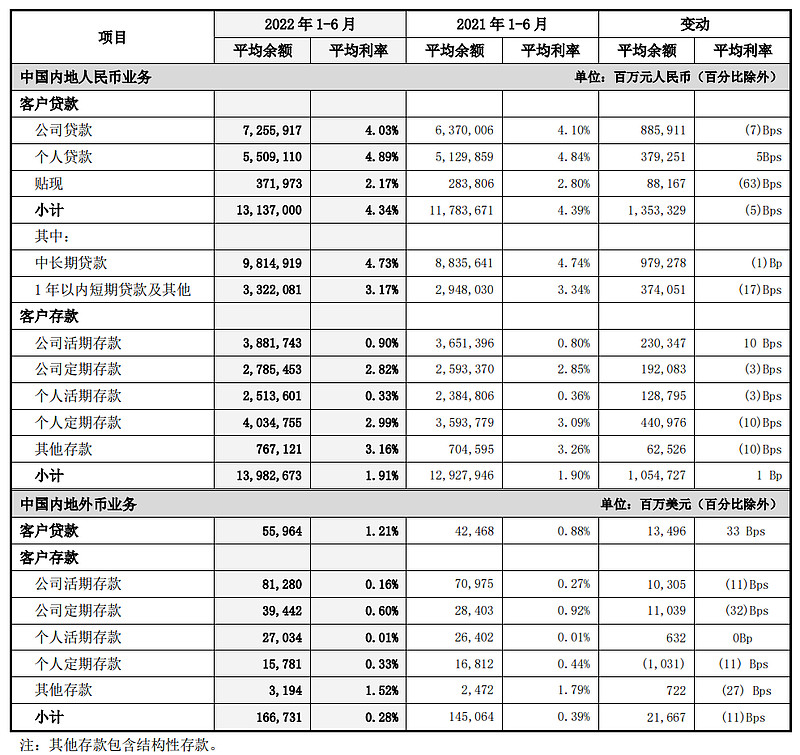

央行和商业银行的这些客观的数据,让我们在挑选银行时,自然的要去比对它们的财报中的净息差是多少,各个商业银行的存款结构,如果一家银行的对公账户多,活期存款占比大,那么它的资金“进货成本”自然更有优势。这些数据在银行的报表上都是清楚列示的。下图以中行为例:

这是中国银行的2022半年报,货款利率比我今天了解到的略低,基本是一致的。内地存款中,公司存款利率0.9%,个人活期利率0.33%,都是远低于定期的,这两者活期存款之和占总存款的比例为46%。如果我们把农行,工行,建行的报表都拉出来这样简单的加一下,在盈利能力上就能大体的分出几大行在一个局部指标和一定期间内的优劣来。

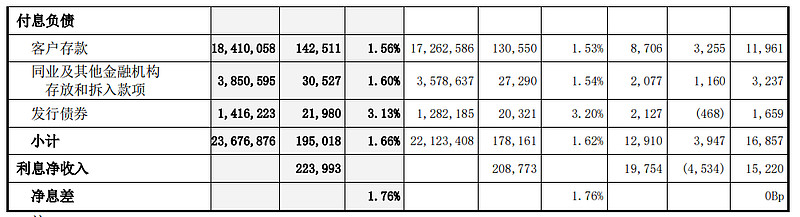

看一下中行的净息差:

中行2022年半年报显示,净息差只有1.76%,但半年的利息净收入已达2239.93亿元。正应了那句生意经:本小利大利不大,本大利小利不小。如果能严格把控风险,银行真是门好生意。这个时候我们就可以像分析飞流到底有没有三千尺一样,给银行一个初步的风控定性分析,在不同经营主体的各商业银行中,你们觉得国有几大行,股份银行,城商行,农商行,哪种性质的银行对风险管控最严格?避险意识最强?经营最上规矩?经营活动受地方政府的干预影响最小?

业精于勤荒于嬉,行成于思毁于随。我们要养成随时收集客观数据来证明主观结论对错的习惯。

【理论与实践】

我在上篇文章《投资有“术”》中,说了很多攒股收息的实践操作小策略。很多操作是基于对大概率事件的确定,对公司的客观定性分析而做出的交易行为。而在攒股实战中,多了很多经验和感悟,比如股价不上涨,分红不填权,反而攒到的股权数最多,得出涨不如跌等观点,又反过来充实和证明了攒股的理论。

生活中的阅历和经验,往往能扫清你在投资中的疑虑。比如我在《指南》中通过农行分红不填权的繁琐的列数据计算,来证明“如果分红不填权,分的都是我的本金”的错误认识。其实如果你能联系生活中的经历,自已就能想明白。我有个远房亲戚,去年听说地方上有个政策,一次性缴足10万元,到了退休年龄每个月能领一千多元养老金。立马欢天喜地的去办了。如果哪家保险机构也推出这样一个商业险种, 我估计也会有很多人去买,而不会去想本金收回的事。

按我在《投资有“术”》中的计算,初始29万投入,第九年开始即可每年收取5万元红利,而且不同于保险,这是一份没有期限的股权资产,200年后红利照收不误。初始的29万本金也不是一次性缴出的保费,随着银行净资产的逐年加大,这份资产的账面价值不但不会被红利分完,还将多倍的升值。但是很少有人拿生活中的现象,和攒股权进行优劣的对比,理论和实践在这里脱节了。

从实践中来,理论才站得住脚,到实践中去,理论才有价值。