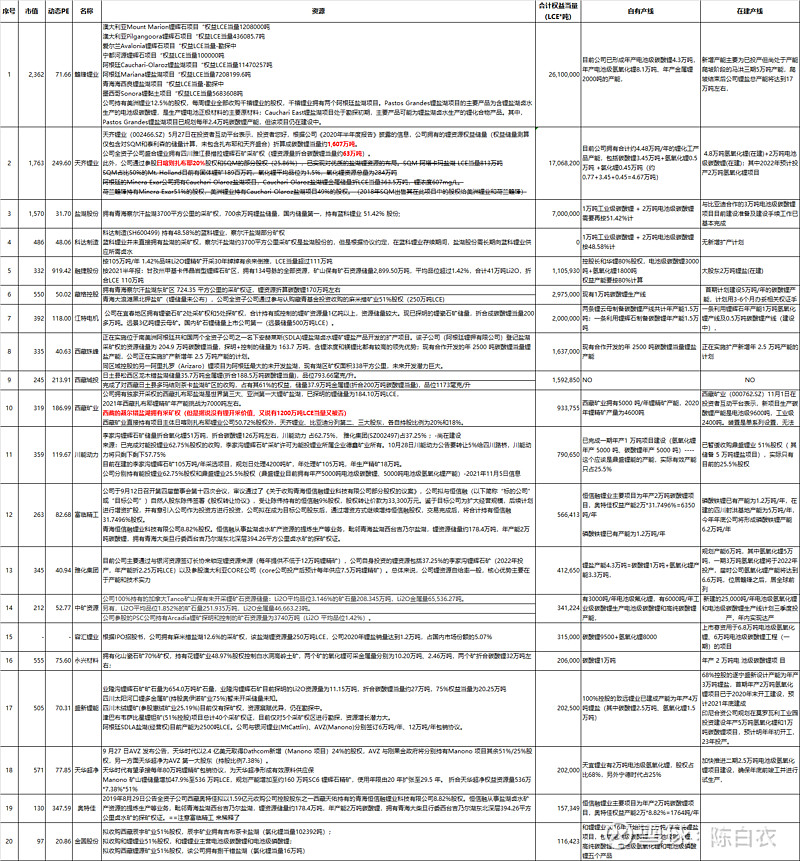

汇总统计拥有锂资源的上市公司资源量数据,数据来源为各公司公告、互动平台问答。

各位看看有无疏漏补充更正,请跟帖或私信,谢谢!

几点说明:

1、比亚迪 实际也有不老少的权益资源量,这里没有单列,比亚迪主要是在车上。

2、当之无愧的老大是赣锋锂业和天齐锂业,数据可能颇有偏差,仅供参考;

3、融捷股份和江特机电,两家的储量很有潜力可挖,实际现在谁也说不出的准数;

4、矿石资源的使用有回收率,盐湖卤水的提取有采收率,等等,资源总量不等于可拿到手的总量;

5、据澳洲锂矿公司Pilbara Minerals官网消息,10月26日该公司在BMX电子平台进行第三次锂辉石精矿拍卖,品位5.2%-5.5%,拍卖最终价格为2350USD/t,折合RMB为15000RMB/吨,折合碳酸锂在11万-12万RMB/吨, 不包括运费、加工费。目前的碳酸锂现货价在19万-22万左右,可以推算 原矿利润空间 与 从原矿加工为锂盐销售的利润空间 之间的差异,毋庸置疑的是,采矿+深加工一体的公司在其中受益巨大。

按照目前的中下游需求情况来看,锂盐的价格将会继续在波动中上涨。

不管下游怎么搞,只要渗透率继续加大,不管是液态电池还是固态电池,不管是动力电池还是储能需求,都要用到锂。要等到其他替代品出现,三五年之后再说。

加油,锂先生!

修正记录:修正齐天大圣的数据/增加参考产能/融捷股份数据/增加11月26日市值与动态PE

赣锋锂业 天齐锂业 盐湖股份 科达制造 $融捷股份(SZ002192)$ 藏格控股 江特电机 西藏珠峰

$西藏城投(SH600773)$ 西藏矿业 川能动力 富临精工 雅化集团 中矿资源 容汇锂业 永兴材料

$盛新锂能(SZ002240)$ 天华超净 奥特佳 金圆股份 比亚迪