新年好!开年第一篇,恭喜发财!

$隆基股份(SH601012)$ $通威股份(SH600438)$ $晶科能源(JKS)$

一、光伏发展回顾

(1)光伏发展的几个阶段

2000年到2011年:我国启动了光电建筑应用示范项目、金太阳示范工程以及光伏电站特许招标,由此揭开了国内光伏发展的大幕。

2012年:由于欧美国家双反政策,我国光伏受到重挫

2013年:明确光伏装机规划并规定度电补贴,光伏回暖

2016-2017:“先建先得”指标仍然可以获得补贴引起“630”抢装,分布式光伏补贴不下降,分布式光伏快速发展

2018年:531新政对光伏规模和补贴进行调整

(2)531新政后政策修复情况

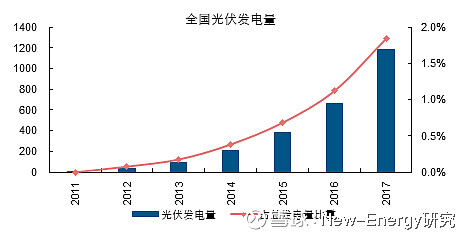

(3)光伏发电量占比

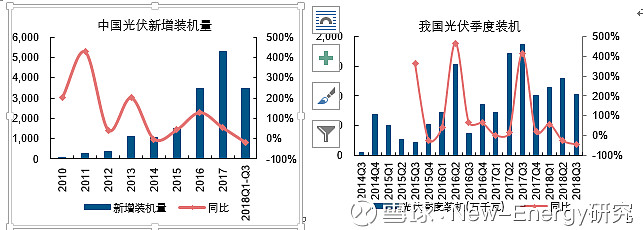

2018年1-10月,全国光伏发电量1511亿千瓦时,同比增长57%。太阳能发电占全部发电量的2.6%。

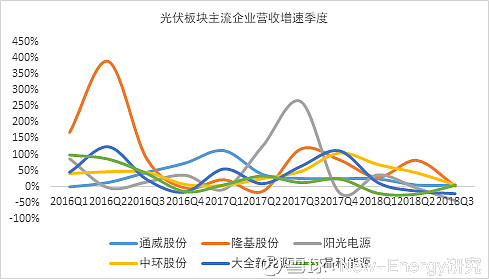

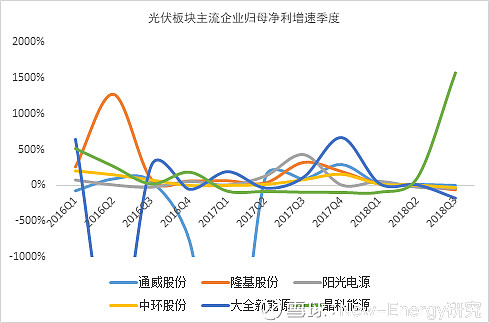

(4)光伏产业链情况梳理

三季度营收、利润承压

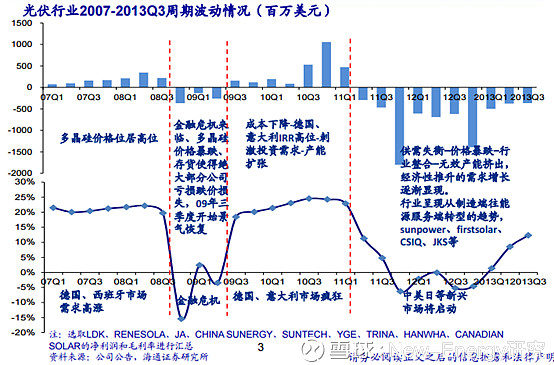

(5)全面对比2011-2012年与2018年光伏行业的急刹车

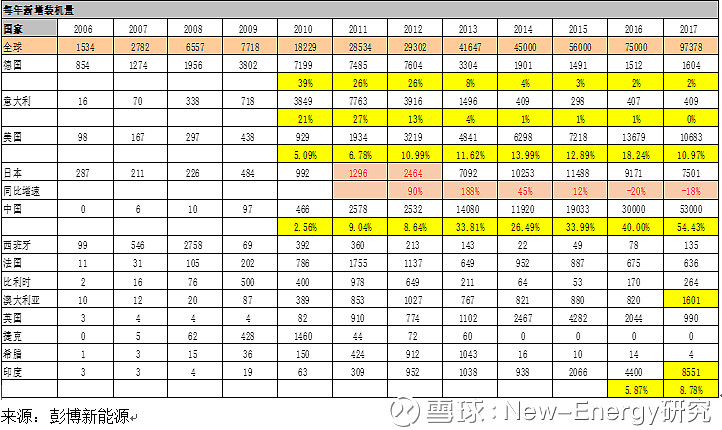

2011年光伏行业的调整是由于美国双反、欧债危机、德国意大利削减补贴、欧洲双反等综合因素引起的,调整时间是一年半,2011年全球新增装机量德国意大利和美国占比接近50%,2010年三国装机占比65%,中国新增装机在2011年占比仅仅9%,2017年占比54%。

2012年下半年起政策催化+新增需求:从2012年下半年起,国内光伏政策开始频繁催化,

十二五规划的上调,金太阳工程的启动,光伏补贴的落实等政策催生国内光伏需求;此外,海外市场上,日本光伏装机量大增,成为中国光伏出口的新增量。

股价调整情况:

主要光伏公司2011年6-7月开始调整, 2012年12月股价到达底部, 其中晶科能源股价最早到达底部(2012年8月),主要是因为公司成本降幅超预期;

财务情况

毛利率2012年Q4到达底部,2013年Q1开始回升,和股价基本一致

2018年的光伏政策调整主要是调整中国的需求,包括指标的调整,造成2018Q3需求端大幅下滑,因为此次调整与2011年相比来说,更多是影响中国国内市场,且海外市场偏乐观,此外国内政策的修正时间很快,而且现在的市场环境来看,中国制造端在全球的竞争能力更强,所以个人预计此次调整时间会更短。

产业链价格调整对比:

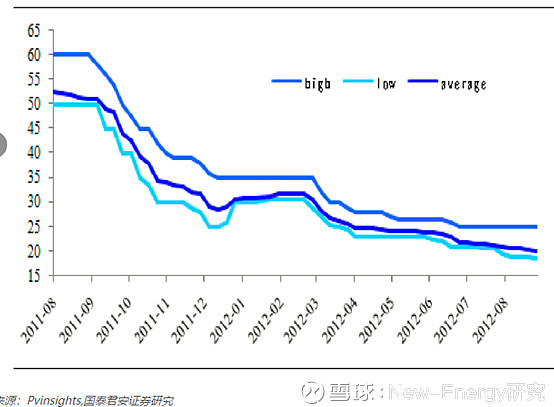

2011-2012年产业链明显价格下跌主要有2波:

第一波:2011.9-2011.12月:美国双反,产业链价格下降50%

第二波:2012.3-2012年底:德国、意大利削减补贴、欧洲双反催化等

2018年产业链价格下跌

目前仅有一波,组件价格从2元/w降到1.5元/w左右,下降40%。其他产业链价格均下跌30-40%以上。