一、风电回顾

(1)风电发展的几个阶段

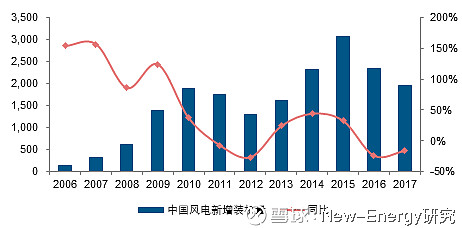

2003年以来我国风电发展大概可以分为四个阶段:2003——2010 年属于高速収展期,复合增速达 115%;2011——2012 年,在经历长期发展阶段后,我国风电新增装机呈现连续两年的下滑;2013——2015 年,我国风电行业重拾增长,三年复合增速达 33%;2016 年-2017年国内新增装机再次出现下滑。

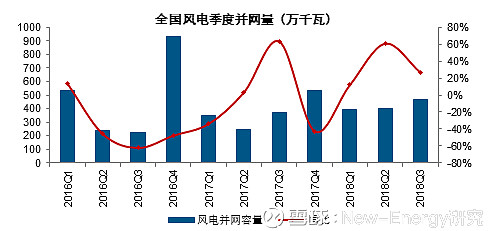

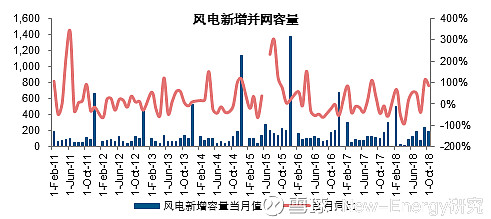

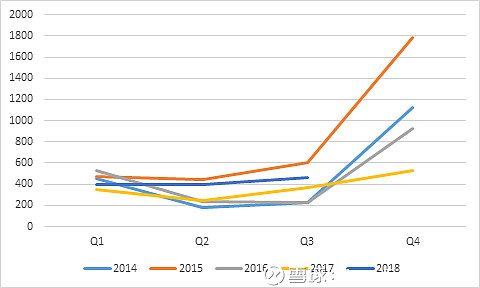

风电装机季度性规律:四季度抢装旺季

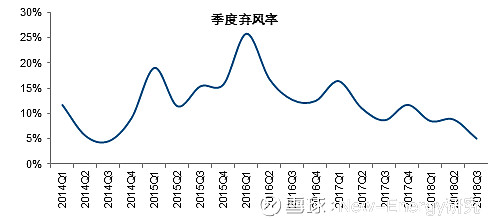

(2)弃风限电等消纳问题是贯穿风电发展的一大难题

国内西北地区限电严重的主要原因在于: 1)电网互联能力较弱,特高压外输尚处于发展初级阶段; 2)内部火电机组调峰能力较弱。一方面,西北地区多数火电机组带有基础热负荷,调峰深度一般仅 30%左右,远低于丹麦的80%水平;另一方面,国内整体电力过剩压制火电小时数,进一步影响了火电调峰能力。同时较高的自备电厂占比亦影响了风电消纳。

(3)发电装机容量占比和发电量占比持续提升

截止到 2017 年年末,累计并网装机容量达到1.64亿千瓦,占全部发电装机容量的9.2%。风电年发电量3057亿千瓦时,占全部发电量的4.8%。

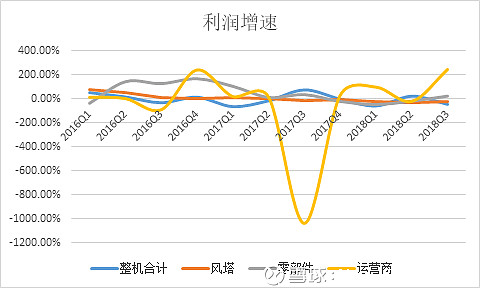

(4)2018年来风电产业链营收、盈利情况梳理

产业链可以分为零部件端-整机-运营端

弃风率改善,运营端盈利情况改善

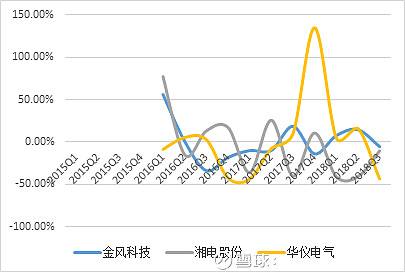

整机端三季度营收增加但是利润改善不明显

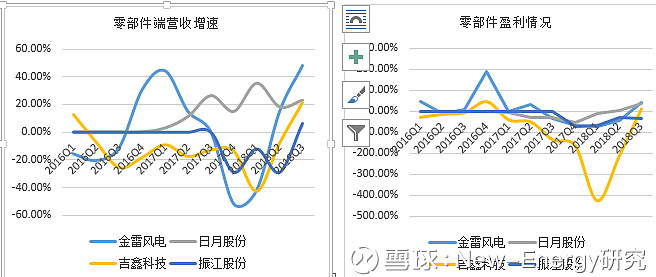

零部件端营收和利润改善

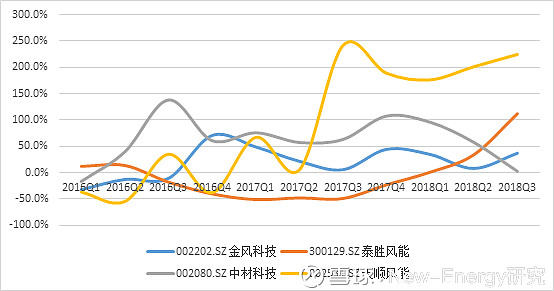

三季度预收账款情况: 预收账款同比增速提升

二、展望

(1)核准未建抢开工带动装机量回升

通过回顾,补贴在2018年下调,维持原补贴的条件是2016-2017年开工,所以导致2016Q4和2017Q4有个小幅的抢装、抢核准。预计根据最新的补贴政策,2018年底会继续抢核准,2019年底前会有一轮新的抢装。此外,配额制的推行,会直接推动风电装机量,从企业情况看,金风科技对明年装机目标是8GW,远景能源是6-7GW,都显著好于2018年,2019年装机量上升趋势基本可以确定。

(2)2019年起风电将将执行竞争性配置:最低价不一定中标,龙头集中度有望提升

根据2018年5月的政策,海上风电和陆上风电新核准的项目将执行竞争性招标。根据海外已经执行招标的国家经验,预计2019年招标价格会小幅降低,但是2019年底或者2020年将触底回升。此外,竞争性配置除了价格还设置了其他竞争性指标,且为了防止恶性竞争,预计不一定是最低价得标。此外,运营商非常注重风机质量,所以预计制造端会进一步向龙头集中。

(3)风电-原材料下降对其影响分析

按照历史经验,一般产业链价格大多数是同步的,即上下游盈利情况要改善的话会同时改善,恶化的话会同时恶化,但是各产业链的盈利弹性还要根据各个产业链的竞争格局来决定。此外,短期内有可能由于定价机制、原材料价格波动的问题产生短期内的不一致。2018年以来除了第三季度,风电装机和弃风是有所改善的,但是除了运营端利润改善外,制造端盈利情况都变差,主要还是受到原材料价格的影响。随着未来原材料价格的下降和装机量的回升,制造端利润有望随着运营端利润的改善而改善。

由于定价机制的问题,零部件端是提前定价定量锁定订单,所以如果短时期内随着原材料价格的快速下跌,零部件端盈利情况会有所改善。但是这个盈利情况的改善是短期的,是依赖于原材料价格的快速波动来实现的,随着原材料价格进入常态化,这部分利润会消失,所以短期来看,零部件端有投资价值;但是长远来看,受限于议价能力以及产品端竞争力,零部件端的超额利润是不存在的。

三、投资推荐

总结以上观点,就是2019年端风电需求量有支撑(配额制、抢开工等因素)且大概率装机量提升,在竞争性配置下,招标价格有望先跌后涨,制造端向龙头集中。产业链包括运营端、制造端利润情况均有望改善,从季度角度来看,零部件利润弹性是有的,但是超额利润会随着原材料价格常态化而消失;长远来看,产业链利润会同步。个人更看好市场空间大、成本技术有优势的风机龙头金风科技。

四季度超预期可能性大

1、 下半年公司十分重视部件供应问题,目前排产良好,Q4出货将大幅改善,全年出货维持6GW预期。

2、 三季报预收账款49亿,同比增加26%

3、 公司费用率有望改善,成本有望下降

目前公司估值低位,此外配股需要,预计业绩公告都会超预期。