有人问我,去年中国平安股价跑输大盘,你为什么还要投资平安,而且还是你的第一大持仓股,占比达到20%。首先,投资讲的是能力圈,平安是我能力圈的股票,我跟踪了八年以上,投资越是熟悉的股票,投资的风险就越小,我清楚的知道公司的大逻辑,短期估值和长期估值影响因素,我对平安短期和长期股价判断较大多数人更精确,平安也是我过去获利贡献最大的股票,将来也可能还会是。

其次,我以五年以上的时间,来看公司长远的发展,短期的业绩波动并不是我的主要关注点,我看到的是公司的护城河、未来五年行业的格局和可能出现的新方向。

第三,平安目前的价位有安全边际,下限是每年15%内生增长,对应股价也预期每年上涨15%,而上限则是估值提升和内生增长可能带来三年股价翻倍。

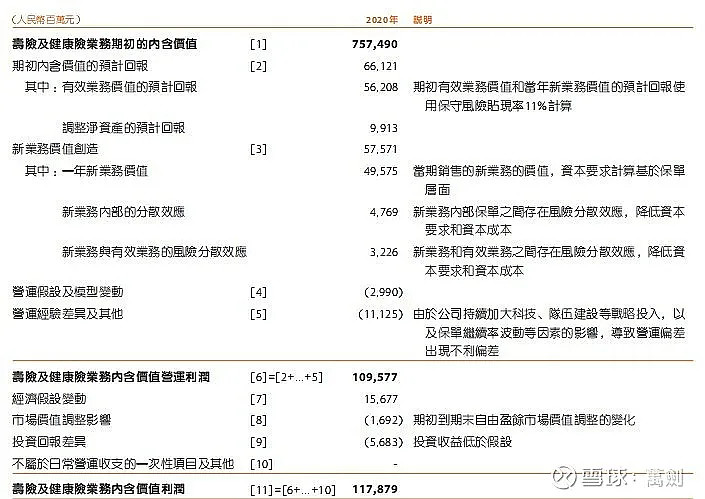

我重点来说说第三点,平安在2020年艰难的宏观环境下,内生增长依旧,只是内含价值增速较以前20%的水平放缓,平安2020年内含价值增长10.62%,2020年内含价值增速放缓一方面在于新业务价值快速下滑了34%,另一方面是由于出现了利差损和费差损,这两项对内含价值负面影响2,2%,其中费差损是很少出现,平安解释是加大了科技和队伍建设等投资,形成费差损,造成营运偏差有111.25亿。

可以预见的是平安未来内含价值增速将会恢复到15%以上区间。第一是因为2020年的疫情是平安新业务价值是一个底部区间,2020年前2月个险新单增速29.5%,虽然没有明显复苏,也没有继续恶化了,2021年大概率是一个逐步复苏年,寿险改革以及科技和队伍建设的投资需要长时间才能逐步见效。第二是因为预计2021年营运偏差将会转正,死差益将会持续带来稳定收益,因此预计平安2021年内含价值将会恢复到15%以上,甚至超过20%。

平安2020年每股内含价值是72.65元,预计2021年内含价值增速将会重回15%+区间,目前股价对应PEV1倍估值,下行空间不大,属于有安全边际的范围,如果未来同时叠加新单销售复苏以及投资收益提升,估值将会快速提升,同时我选股池很多股票都以超过估值上限,甚至贵州茅台和海康威视都达到了我的清仓价,也就是目前价位买预期未来3年收益率还不如存银行收益,因此有安全边际有内生增长的平安目前非常有吸引力,我认为在此价位应该加仓平安。

最后,我要对比一下中国平安和招商银行。有意思的是,平安和招行大致未来都预期保持15%+内生增长,平安估值在底部,招行估值在历史高点,两者未来的超额收益就来自估值变动,我认为平安在此价位弹性更大,平安在估值底部,1倍PEV,再杀估值需要比较极端的情况,比如资产端的债券投资暴雷(单个股票投资暴雷的影响很小了 ,最多也就是占净资产1%到2%),负债端的国债利率快速大幅下行,不然在新单增速恢复情况下,目前通胀升温国债利率逐渐上行的背景下,很难再杀估值了,估值上行仅仅需要投资收益稳健,新业务价值稳步10%+增长,新业务价值率回到09年水平,估值回到1.5倍PEV并不是难事,因此目前平安有安全边际,上行空间大,按照15%+内生增长,估值回到1.5倍,那么三年股价就会翻倍。

我的公众号:Edison的佛系旅行和投资