我把我的佛系资产组合体系分为内中外三层:内层股票轮动、中层资产配置、外层风险控制,并使用佛系投资理念来支撑我的整个投资体系。在前两篇文章里,我分别介绍了投资体系中的内层股票轮动和中层资产配置,这篇文章将会介绍外层风险管理。

3)外层风险管理

我的外层是风险管理,最主要目标是使得我的投资组合每年跌幅不超过10%,最简单可行有效可行的方法便是仓位管理,分别有三道警戒线。我的具体做法是:

1.每年当资产组合跌幅超过5%时候,立即把股票仓位降到30%以下

2.每年当资产组合跌幅超过8%时候,立即把股票仓位降到10%以下

3. 每年当资产组合跌幅超过10%时候,立即把股票全部清仓,全部持债

4.当回升到警戒线以上后,才考虑逐步加仓,一旦再次跌破 警戒线需要立即减仓

通常来说,我的这套风控方案是简单可行的,根据我的中层资产配置公式,我的股债基准比例大概是各占一半,假设仓位各占一半的时候,要触发第一条警戒线需要股票下跌10%以上,要触发第二条警戒线需要股票再次下跌10%以上,触发第三条警戒线需要股票再次下跌20%,只要不出现严重市场流动性危机,所有股票连续跌停的情况,我的这套风控体系都是可行的。2018年为全年熊市, 上证指数跌幅达到24.5%,个股跌幅通常都在50%以上,我的投资组合就一度跌幅超过了5%, 我立即执行了风控方案,使得我当年的投资组合跌幅控制在了8%以内。

这个方案最大的难点是执行,坚持执行非常非常重要!!最怕就是到了该执行的时候,因为害怕止损而不执行,一路死扛下去,最后造成大幅亏损。千万不要害怕少赚,股票行情好的时候赚钱是无上限的,但是前提是要你活过熊市,因此控制最大亏损非常重要。

我的外层风险控制的次要目标是控制最大回撤不超过10%。我目前主要通过期权来操作,在我进行了半年的实际操作后,我觉得通过期权来管理风险是有很大难度的,包括巴菲特以及彼特林奇等投资大佬都指出,应该把股票期货和期权交易定义为违法行为,我其实也比较同意。对于想要对冲投资组合的投资者,由于对冲成本过高,大多数情况下效果都不是很好。而且,很多人本来初衷是为了对冲,但是最后忍不住诱惑做了短线投资,最终亏掉了不少钱。

但也并不是就完全没有办法通过期权来控制最大回撤,只要是坚守对冲目的,严格执行操作,也可以规避到短期大幅下跌风险。我把对冲分为两种,第一种是中长期对冲,第二种是短期对冲。

中长期对冲

何时中长期对冲:市场处于相对高位,连续大涨严重超买后,预期中短期下跌机会较大。

使用什么看跌期权对冲:选取期权价格低、时间长的价外期权对冲,通常期权行权价低于现价5%到10%之间,首先要选价格低的,这样期权保险费才会较低,通常选择价格低于0.03的。其次选择时间较长的期权,比如三个月的,越长你就不需要经常移仓。最后行权价最好不要超过现价的10%。如果选不到符合这些标准的,就按照上面的优先照顺序来选择相对合理的。

持有时间:中长期持有,当指数上涨或者下跌10%时,及时止损和止盈期权

举例子:我选取三个月到期的标的,低于行权价的10%的看跌期权,价格越低越好,通常100%全部股票仓位对冲,对冲价值为股票账户价值的2%-3%。

缺点:损失时间价值。如果每三个月都花股票价值的2%-3%进行对冲,一年的对冲成本高达8%-12%。因此长期对冲最好不要每个月都要买,当市场在明显高位,且你对中期看法明显偏空的时候,可以买入博弈,如果每个季度都买,大概率情况会亏损所有保险金,因为指数跌10%以上的机会是不大的。此外,上证50ETF走势可能和个人持股走势很不一样,如果主要持股不是上证50股票,对冲效果可能会不好。

短期对冲

何时短期对冲:当有重大不确定时间发生前;当指数刚好跌破重要支撑线之后;当股指处于明显的下跌趋势中;市场短期严重超买的时候;

使用什么看跌期权对冲:首先选择时间价值低的期权,期权价值分为两个部分,分别是期权价值和时间价值,期权随着时间的推移价格将会全部体现为期权价值,选择时间价值低的期权,可以使得市场波动不大时,时间价值损失较小。其次选择弹性高的期权,弹性越高意味着需要对冲的资金量越少。我通常选择在价内的短期看跌期权,且行权价和现价相差不太多的期权,这些期权相对时间价值少,且弹性合理。

持有时间:通常持有时间不会超过一周

举例子:选取最近一个月到期的标的,行权价和现价差不多的看跌期权对冲,对冲时根据自己对市场的判断,采取30%,50%后者100%对冲,如果100%对冲,总的对冲金额占总股票金额通常在5%到10%之间。

缺点:损失时间价值,如果大盘波动不大最后收盘平盘,看跌期权仍然可能小幅下跌。如果购买快到期的期权,市场短期并没有如期下跌,反而大幅上涨,涨到超过行权价格,那么短期面临损失所有本金的风险。此外,上证50ETF走势可能和个人持股走势很不一样,如果主要持股不是上证50股票,对冲效果可能会不好。

期权对冲方案总结

由于较高的对冲成本,不建议每个季度都进行中长期对冲,而是在市场大幅上涨后严重超买后,可以使用利润的1%到2%已经对冲。对于短期对冲,最好在有重大不确定事件发生前对冲,防止出现黑天鹅事件,不建议经常短期对冲。首先择时是很难的,你很可能判断错股指的方向;其次,很多人本来以对冲为初衷,最后都忍不住而进行了投机,因此短期对冲最好仅仅是为了规避重大不确定事件的风险,比如退欧、美国大选等重大事件,而不应该让对冲成为常态。

在进行了半年期权操作后,我也总结出两种可以长期稳定获利的方法。

1)卖出虚值看涨或者看跌期权

2)备兑期权

卖出废纸期权

卖出价外期权和买入期权是相反操作,当市场处于下跌趋势中,可以卖出价外一个月到期的看涨期权,行权价为现价的5%以上,通过持有到期获得期权费。当市场处于上涨趋势中,可以卖出价外一个月到期的看跌期权,行权价为现价的5%以下,通过持有到期获得期权费,只要是市场不出现完全相反走势,且幅度超过5%,那么就可以获得期权费。

优点:通常来说同时看错股市方向,且看错幅度超过5%的可能性是比较小的,但是如果真的发生,可以选择平仓,再卖出一个行权价更价外的期权的方式止损,可以把损失控制在有效范围内。按照这种方式,如果每个月都胜率正确,通常年化收益在18%到24%之间。

缺点:卖出期权理论上损失风险可能无限大,如果发生极端重大事件,指数巨幅波动的时候,可能面临较大的损失,回吐所有盈利。此外,卖出期权需要交纳保证金,如果市场因为消息巨幅波动,可能造成风险度超过100%,需要立即补充保证金,如果不及补充,可能出现被动平仓风险。

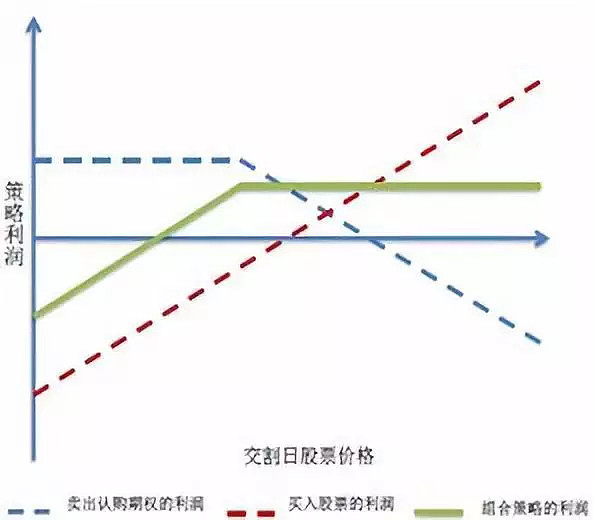

备兑期权

同时持有50ETF并卖出看涨期权,并赚取权利金使其增强持股收益,降低持股成本的策略。备兑期权相当于是增强版收益的指数基金,具体的策略利润可以见下图。

可以通过市场走势来选择卖出不同行权价的看涨期权。如果预期市场走势较好,则可以卖出价外的看涨期权,比如行权价在现价5%以上的期权。如果预期市场明显下跌趋势,则可以卖出一个平价的看涨期权。

备兑期权的风险低于直接卖出期权,因为备兑期权使用现券担保,因此不需要缴纳保证金,如果指数大幅上涨,也仅仅会损失上涨的涨幅,长期来看,备兑期权策略可获得预期上证50指数+12%的年化收益。

举例说明,如果买入10万份50ETF,假设现在50ETF的价格为3,那么需要资金一共30万。假如预期市场将会持续下跌,则备兑开仓,10万份50ETF对应可以卖出10份行权价为3的一个月到期的期权,价格为0.0451,如果一个月后50ETF在3元以下,那么就可以获得所有期权费0.0451*100000=4510,单月期权费收益为1.5%,总体收益为50ETF跌幅+1.5%。如果市场并没有如预期下跌,而是上涨到3以上,那么收益将会固定为1.5%,相当于损失了指数上涨的收益。

总结

我的外层风险控制有两个目标,首要目标是控制每年资产组合跌幅不超过10%,次要目标是投资组合最大回撤不超过10%,主要通过期权来实现,尽管完全实现有难度,但是可以减少回撤超过10%的概率。通过期权套保要特别注意不要改变自己控制风险的初衷,千万别把期权当成了短期博弈的工具。

我总结出一些可以稳定盈利的期权操作模式:1. 卖出虚值期权可以获得年化18%到24%年化收益,但是有可能遇到极端情况风险,可能出现亏损。2. 备兑期权策略相对风险可控,不用缴纳保证金,可以获得预期上证50指数+12%的年化收益,不失为一种好的投资策略。在我的下一篇文章里,我将会介绍我的投资组合的基准和超额收益。

如果有兴趣了解我的佛系旅行和佛系旅行,可以关注我的微信公众号:Edison的佛系旅行和投资,一起分享快乐和乐观精神