【策划制作|黑鹰光伏 王亮 江南】

过往三年,光伏供应链价格剧烈变动,如坐过山车。

到底哪些环节的赚钱能力最强?哪些企业赚得盆满钵满?哪些环节利润微薄甚至亏损?黑鹰光伏曾详细统计几个财年光伏产业链十余个环节的营收变化与毛利状况,谁有能力收割光伏,一目了然!

我们曾统计发现,2021财年,上游硅料整体毛利率为64.13%,组件整体毛利率为12,39%;由是,绝大多数光伏龙头均向垂直一体的方向狂奔。到了2022财年,硅料整体毛利率达到73.81%,但组件整体毛利率却降至10.99%。这两年中,伴随产业大扩张,金刚线、生产设备、逆变器等环节均保持不错的毛利率,但一些环节日渐陷入盈利困境,压力极大。2021-2022这两年中,上游几乎“收割”整个产业绝大多数的利润。中下游电池和组件环节则面临愈发承重的经营压力。

进入2023财年,特别是下半年,伴随供应链加速降价,光伏不同环节的盈利水平又小淮娘转移变化。黑鹰最新梳理统计发现,2023年,多晶硅整体毛利率49.56%,同比下降25.18%。组件环节毛利率上升至15.74%。此外,金刚线、生产设备和逆变器环节依然保持了较好的盈利水平。

众所周知,进入2024年后,光伏全产业链继续降价,很多环节跌破成本价,不少企业面临巨大的经营压力。近期,组件单瓦价格已跌破0.8元;多晶硅价格暴跌,一级太阳能级的单晶致密料主流区间滑落至3.1-3.6万元/吨;硅片价格继续下降,企业普遍下调开工率,两家一线企业开工率分别降至55%和80%。产业链全线跌价,光伏洗牌进入深水区!

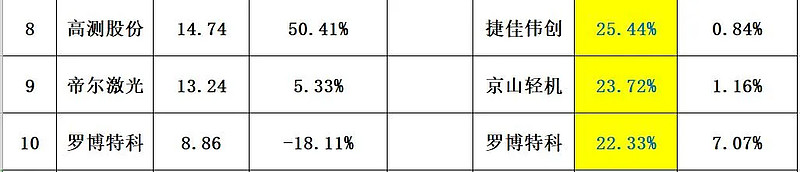

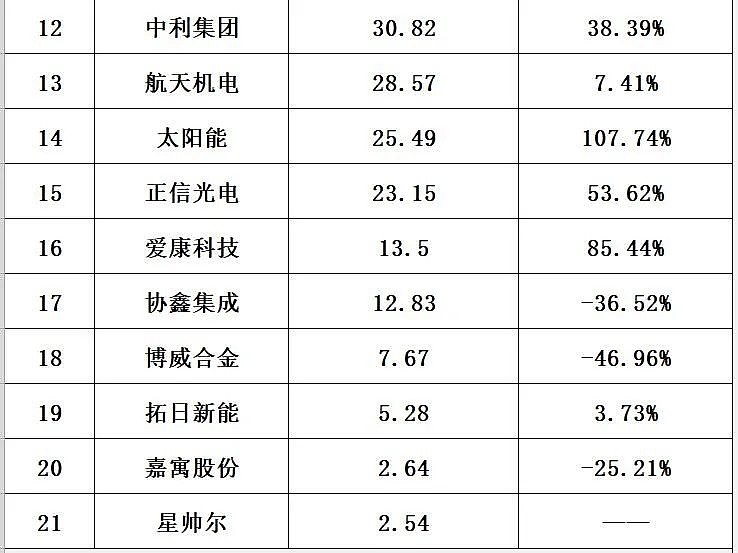

以下是黑鹰团队统计的所有光伏上市企业,在2023财年中,产业链13个不同环节业务营收及毛利率水平,以便读者对光伏不同环节的盈利能力变化有整体的了解。后附2022财年和2021财年不同环节的盈利水平统计。