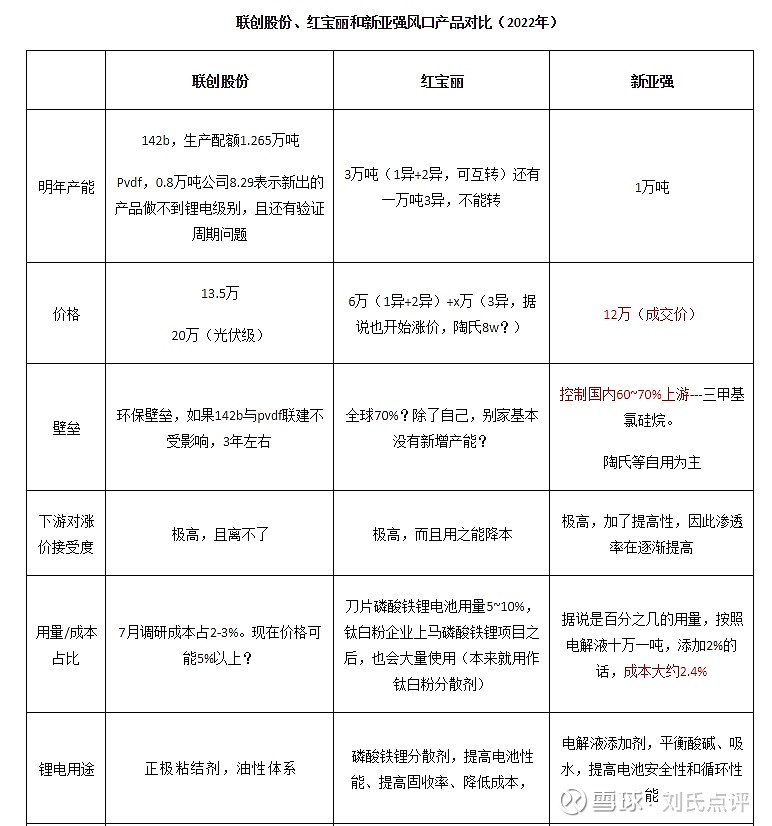

中国几代人的励精图治,很多原本不怎么显眼的公司,都已经成长为新分领域的寡头(亦是专精特新),而叠加周期、疫情、环保、双控等等史上最强供需错配因素,这些默默耕耘的企业迎来了无比爆炸的红利期。比如红宝丽、比如新亚强,他们都有自己的核心技术、极强壁垒,必将成为资本市场最亮的星之一。红宝丽出现第一次分歧,新亚强是否更有优势?

1. 六甲基二硅氮烷产量与价格1、18年曾经达到10.93 万元/吨。2021年8月初中报交流时5万元左右,9月14日涨到6万元,9月17日了解到是7万元,目前成交价12万元(注意是成交价不是报价)。也就是说从14日6万,用了一周的时间跳到12万。显示出供给已经没有弹性,由于锂电需求的快速增加,下游的恐慌性抢购。目前公司没有库存,订单已经排到三个月后。

2、某电解液厂去年需求量只有几十吨,但是现在要求是每月20吨。电解液现在一吨近10万。无论是电解液还是其他硅树脂、制药行业,目前都是高景气或是高毛利行业,且对六甲基二硅氮烷添加剂量很小,成本占比很低(现价毛估2%左右),下游对涨价接受度没有问题。而且18年时就到过10万多元,现在锂电需求爆发,价格会跟高。

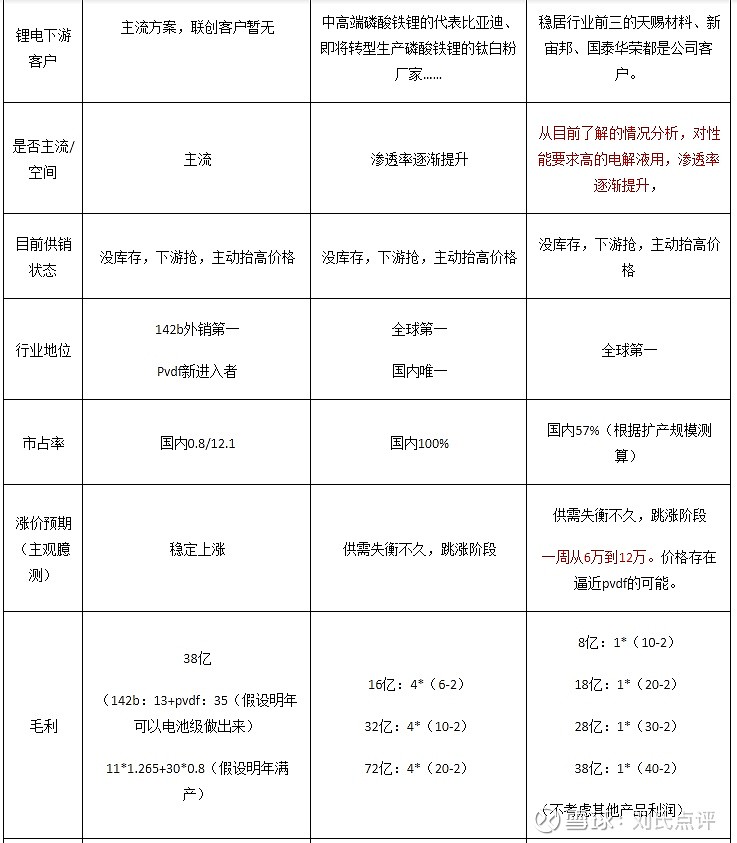

3、公司是全球六甲基二硅氮烷商品化最大的公司,市占率超过30%,按照明年10000吨产量,市占率提高到57%~60%(国内市占率是45%,原产能6000多吨,通过技改达到10000吨,但是控制了60~70%原材料)。拍脑袋明年大约有240(xxx)+480(xzb)+960(tc)+800(其他)吨,合计是2500吨用于锂电。约占公司六甲基二硅氮烷收入的25%,与pvdf、异丙醇胺等概念相比,纯正度相当。说明:下游电解液企业对该产品的使用是个逐渐提高渗透率的过程,目前并不是所有电解液都用,但是公司产品已经覆盖了天赐、新宙邦和国泰华荣等电解液前三大厂,添加该产品能提高电池安全性和循环性能,这是发展方向。(红宝丽的异丙醇胺分散剂添加后能提高固收率降低成本,所以也是渗透率提高的逻辑。)

4、原材料:控制了60~70%原材料六甲基二硅氮烷的主要原材料为三甲基氯硅烷, 三甲基氯硅烷是有机硅单体生产企业在二甲基二氯硅烷生产过程产生的副产品。目前,国内对外销售三甲基氯硅烷的企业主要包括蓝星星火、三友化工、 东岳硅材、兴发集团等大型有机硅单体生产企业,由于公司长期采购三甲基氯硅烷且采购量较大,因而与上述厂家均建立了良好的长期合作关系,可以保障公司现有生产规模的需求。近几年,国内大型有机硅单体生产企业纷纷在国内增加单 体产能,有机硅单体供给未来将呈现上升趋势,上游单体产能的增加将为公司原材料供应提供更好的支撑。

5、对价格的预期:按照现在的涨速,到20万可能会很快。公司由于有2万吨原料库存(信息源自8月中报交流,可生产1.3万吨以上的六甲基二硅氮烷,今明年业绩不会受到原料价格上涨的影响,而且现在的情况是原料上涨速度远远不如产品涨速)。

2.公司市值预估

相比原来四万的价格时,公司全年盈利预期是3亿,假设22年不增长,对应30Pe(公司产品都是寡头地位,下游是光刻胶等高端应用),市值90亿。然后看六甲基二硅氮烷的弹性,如果稳定12万(显然 还会更高),明年净利增加6.6亿,给20倍pe市值是132亿+90亿。如果价格到20万,毛利18亿(增加16亿),如果价格涨到40万,毛利就是38亿(增加36亿),感觉可能性很大,因为竞争格局太好了,供给没有弹性,而需求却快速增长。

公司其他产品涨价情况:公司4000吨硅醚从七月的不到三万涨到五万多。一苯基3000吨,从两万涨到三万。