迈瑞医疗是国内领先的医疗器械研发、生产及销售企业,近几年其业绩持续高速增长,是当之无愧的医疗器械第一股。

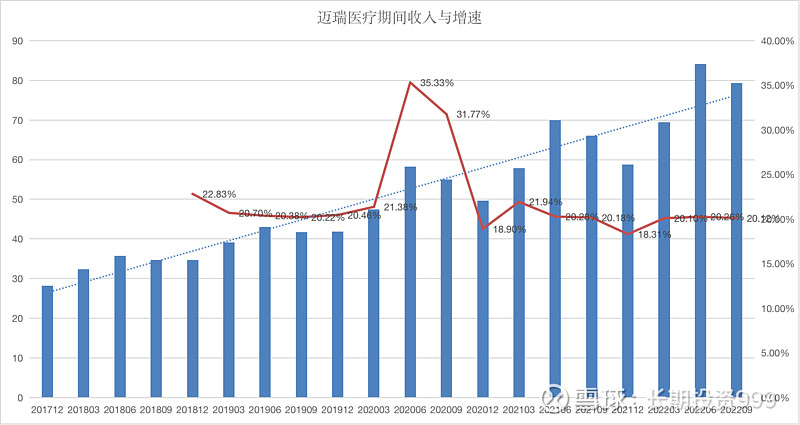

从收入上看,迈瑞医疗的营业收入持续高速增长,且目前还未有放缓的迹象。企业近几年收入情况(单位:亿元)如下:

可以看出,迈瑞医疗收入的增速基本稳定在20%左右。2020年二季度和三季度比较特殊,主要是的疫情原因,短期需求释放。2020年4季度及以后期间恢复到了20%左右的增速。2020年4季度及以后期间不仅增速没有受到之前高基数的影响,而且不同期间增速高度稳定,甚至有点“反常”。

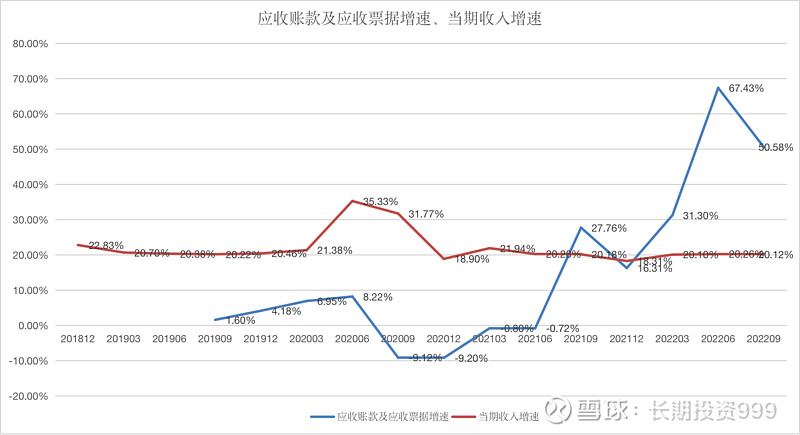

下面看下企业的应收账款变化情况:

可以看出,企业的应收账款增速和收入增速趋势并不一致。2021年2季度及以前期间,企业的收入高速增长,然而应收账款的增速并不高,甚至个别期间应收账款反而下降。要么这期间企业的产品力显著提升,市场需求远大于企业供给,那么就是数据真实性有问题。从2021年3季度开始,企业的应收账款增速大幅提升。至少从数据看上,企业的经营效率是不如之前的。

简要地总结下这两个科目反应的情况:迈瑞医疗的收入持续高速增长,但由于过往年份的高基数或者是自身增速有所放缓(仍然很高),企业降低了信用政策,以人为地控制收入增长维持在20%。

为什么是20%呢?再结合企业披露的投资者关系活动信息,迈瑞医疗提到公司2022年推出了员工持股计划草案,其中的业绩考核目标为 2022-2024 年每年归母净利润实现不低于 20%的增长。显然,管理层会想尽办法将这个指标控制在20%。