上半年,公司实现营业收入 7.8亿元,比上年同期增长 14.83%;实现营业利润 3.3亿元,比上年同期增长80.80%;实现归属于母公司的净利润 2.6亿元,比上年同期增长 79.46%。

利润增长快于营收?医疗亏损收窄,还是向内压缩,三费降低?营业成本,减少4000万,降低11%,而三费增长,医疗亏损减少。

优势:

1.新开源的精细化工版块,满产能贡献8亿左右的利润,总资产不到37亿,净资产32亿,如果剔除医药板块,妥妥的现金奶牛。

2.先款后货,供不应求,扩产供需两旺,下游分散。高端产品占比提升。

3.扩产,产能提升,坐等利润营收继续增长。

问题

1.项目投产,却没有带来营收的大幅增长,利润增长更多主要是相比上年度医疗亏损收窄。

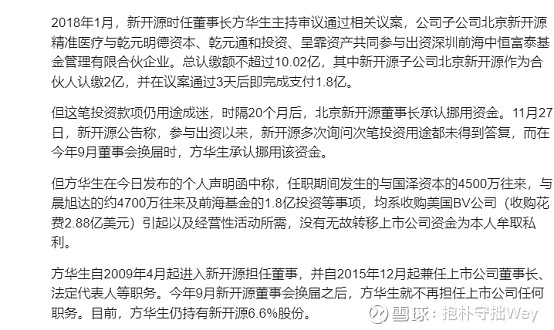

2.没人性的管理层,侵食公司利润,2018年的投资历历在目,现在公司管理层不但减持,现在股价20.29,距离减持的22块,也只有一个涨停,这也是新开源价值长期没能体现在股价的部分原因,好在不断的减持,股东人数并未大幅增加。谁接了这部分减持股?

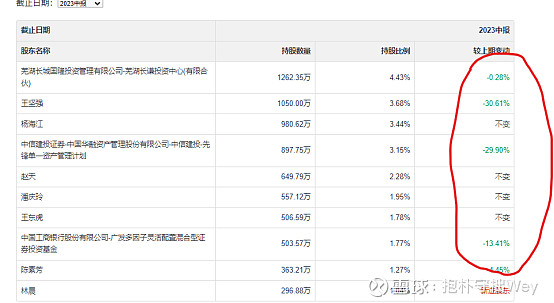

3.基金持股比例降低,从年报的7.6%,降低至2.02%。

估值方面如果按成长股现在有市值是相对低估。

四方是电气股里面,股息分红第二名,仅次于华明装备,业界良心,技术实力雄厚。上半年营收28.7亿,增长20.05%,利润3.55亿,增长16.9%。

1.电力电子产品继续扩展,智能用电类一二次融合产品丰富。

2.储能产品,高安全液冷储能 PACK 及系统产品、智能工商业一体柜完成新品开发。

3.股东人数减数21%。

现在的静态PE25左右,占不到估值的便宜。

上半年营收8.5亿,增长24%,利润3亿,增长62%,增长迅猛。22年全年才4.7亿,23年全年利润预计在6.5亿左右。

电表的毛率达到43.47%,远高于许继仪表25.49%,对手的强,侧面说明自己多么的弱。人家赚4.3块,许继只能赚2.5块。东方电子智能配用电业务毛利是31%,这里面有配网的其他产品,像一二次融合开关这些,拉低了毛利,但综合也有31%。三星医疗给的综合毛利也在31%。

成也斯,败也斯,在周期来临时,单一的结构顺周期业绩快速增长,一旦表计需求减弱,其他的业务还然当大任。

配电+康复医疗双增长,上半年营收55.5亿,增长26%,利润8.7亿,增长147%,真是NB格拉斯!

公司产品大部份在配网,配网投资将还会继续增加,公司配电业务后几年还会保持双位增长。

受益老年化,康复医院是个不错的赛道,年龄越长,各种检查和康复就越长,医院的壁垒也高,下属医院已达25家。

真是好公司啊。

宁波和烟台真是出了不少NB公司。$四方股份(SH601126)$ $三星医疗(SH601567)$ $炬华科技(SZ300360)$