公司2023年实现收入14.0亿元,YOY-24%,归母净利润3.0亿元,YOY-30%,扣非净利润2.1亿元,YOY-47%,毛利率33.6%,YOY-1.4pct,净利率21.3%,YOY-1.9pct,经营性现金流量净额3.0亿元,YOY+178%。

公司2023年营收下降原因系上游材料价格下跌导致公司产品价格下降,但是从销量层面看,据GGII统计分析,天奈科技2023年碳纳米管导电浆料出货量占中国碳纳米管导电浆料市场份额为46.7%,排名第一。

公司产品下游市场包括新能源汽车动力锂电池、储能锂电池、消费锂电池等。2023年公司用于新能源汽车动力电池的产品收入9.4亿元,YOY-27%,毛利率32.8%,YOY-1.7pct,用于3C电子锂电池的产品收入1.6亿元,YOY-24%,毛利率34.4%,YOY-0.3pct,用于储能锂电池的产品收入2.9亿元,YOY-9.4%,毛利率35.2%,YOY-1.8pct。

对于2024年一季度经营情况,我们分析如下:

1)经营数据:公司24Q1实现归母净利润0.54亿元,YOY+35%,环比不可比(Q4有大额投资净收益影响),扣非净利润0.52亿元,YOY+59%,QOQ-23%,经营性现金流量净额0.68亿元,YOY+74%,QOQ-36%。

2)利润率&费用率分析:公司2024Q1毛利率34.5%,YOY+3.4pct,环比-1.8pct;2024Q1期间费用率15.8%,YOY-2.6pct,QOQ+0.3pct;2024Q1净利率达17.4%,YOY+2.6pct,环比下降较多主要系2023Q4投资净收益影响所致。

投资建议:相比上一次盈利预测(2023年4月),考虑到23年产品价格下降影响,我们下调公司24、25年归母净利润至3.2、5.7亿元(此前预测6.5、10亿元),预计26年实现归母净利润7.2亿元,维持“买入”评级。

风险提示:电动车销量不及预期、储能需求不及预期、价格下降超预期、行业竞争加

★据同花顺iFinD数据显示,4月28日导电剂价格近一个月以来无异动:

碳纳米管(浆料)市场价此前报价21.50元/公斤。

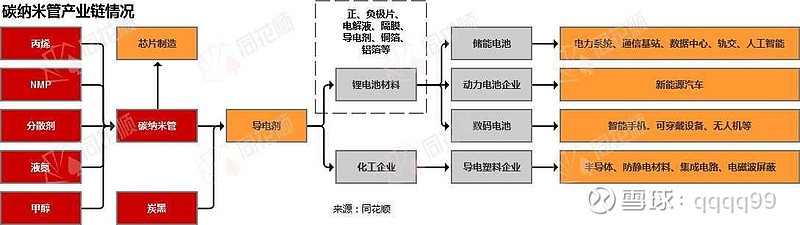

导电剂是与正负极材料混合用于生产电极极片。导电剂增加导电性的原理是添加高导电材料在正极、负极材料活性物质如磷酸铁锂、石墨结构之间,起到相互链接的作用,将活性物质发生反应产生的小电流聚集,最后汇集到集流体铝箔、铜箔上形成大电流,向用电器输送。

导电剂产业链

常用锂电池导电剂主要包括传统导电剂(如炭黑、导电石墨、碳纤维等)和新型导电剂(如碳纳米管、石墨烯及其混合导电浆料等)。当前碳纳米管将逐步替代传统导电剂,成为动力电池的主流导电剂。

碳纳米管是一种新型石墨材料。CNT有优异的电学、力学、化学性能,将CNT加入到聚合物、陶瓷或金属基体中可以显著提高主体材料的导电性、导热性等物理性质。在锂电池领域,CNT能提高电池能量密度和寿命。极片制作时通常会加入一定量的导电剂提升锂电池中电子在电极中的传输速率,进而提升锂电池的能量密度、倍率性能和改善循环寿命。

导电剂是锂电池的关键辅材,但在锂电池成本中占比较小,碳纳米管粉末在三元动力电池添加比例为1%,磷酸铁锂动力及储能电池添加比例为1.5%。也正是因为在锂电池中所占成本比重低,使得锂电客户对CNT价格敏感度低,CNT毛利率水平在40%-50%之间,在锂电四大材料中只有毛利率最高的隔膜与CNT毛利率接近。

风险须知:本数据引用第三方信息源,现货行情价格当日可能多次更新;同花顺并不保证数据的实时性、准确性和完整性,数据仅供参考,据此交易,风险自担。

★两个电话会议要点:

1.产销两旺,二季度公司基本满产,保守预计Q2出货19000吨+,明确受益于宁德系神行,麒麟起量,高端碳管量和结构占比均提高。公司单月产能在5月达到单月8500吨,同时公司上修全年出货预期,预计85000吨。全年公司碳管市占率将有较大提升,且产品结构相比去年明显改善。(注:二季度起接近满产的事是从3月份开始各种途径反复确认过的)

2. 碳管起量的原因,碳管在高端电池里的性能远超炭黑,高端电池对高代碳管的需求是必要的且不可替代的。2023年碳管在导电剂里的渗透率小于23%,随着下游3c4c5c6c快充,三元高镍正极,硅碳负极,新型磷酸锰铁锂正极开始逐步放量,2024年是碳管渗透率持续大幅走高和高端碳管放量的元年

3. 明确给清陶和卫蓝等半固态电池厂商供货,但是由于下游半固态电池出货量截止目前还很少,所以给他们供货也不多,同时明确半固态电池及再迭代的准固态等电池对高端碳管的需求是必要的,且逐渐发展为高固浆料。

4. 单壁寡臂明确在2025年能贡献较明显的利润,海外松下已经通过认证,LG今年有望通过认证,二者将在25年放量,届时海外营收占比将达到双位数。(注:单壁的产能是根据需求逐步释放的,下游超预期,天奈的单壁一定能供得上。)

结合整个锂电产业链23年Q4和24年Q1以及未来来看,天奈和之前判断的一致,是未来整个锂电环节里竞争格局,成长性,从成长角度利润弹性最大的公司,也许没有之一。未来如果电池迭代到准固态以上,高固甚至纯粉体碳管的出货模式,原材料NMP用量将大幅度减少,届时由于营收会因为不使用NMP相对会下降,同时整体的毛利率和净利率将超级大幅度的提升。

天奈科技非锂电环节还有太多彩蛋慢慢会被挖掘,值得长期持有。