这个有点复杂了,讲的普林格经济周期

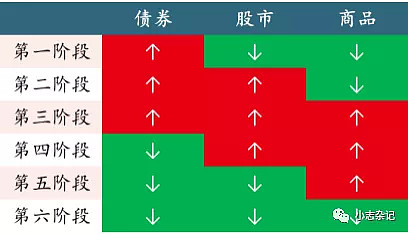

先行指标走高,同步指标走低,滞后指标走低 – 普林格周期第一阶段

先行指标走高,同步指标走高,滞后指标走低 - 普林格周期第二阶段

先行指标走高,同步指标走高,滞后指标走高 - 普林格周期第三阶段

先行指标走低,同步指标走高,滞后指标走高 - 普林格周期第四阶段

先行指标走低,同步指标走低,滞后指标走高 - 普林格周期第五阶段 (当下的位置)

先行指标走低,同步指标走低,滞后指标走低 - 普林格周期第六阶段 (这个阶段特别短,可能就1-3个月,尤其在央行控制下)

啥是先行指标,啥是同步指标,啥又是滞后指标。还是没懂,需要多学习下。

与美林时钟等仅使用宏观变量来划分经济周期的框架不同,普林格经济周期根据资产表现来定义经济所处阶段,普林格发现,债券收益率的顶部,股票市场的底部以及商品市场的底部往往存在明确的领先滞后关系,这背后与货币政策时滞和库存周期等有关。

就是说我们处在商品还有配置价值的阶段,等到第六周就有点尴尬,债券股市和商品都失去配置的价值,一片绿色,不过这个有央行控制应该阶段会比较短。

然后直接到结论如下

中国权益市场:下半年整体市场可能承压,M1的拐点出现后再看牛市,小盘股和中盘股可能跑赢大盘股。

中国利率债市场:不应太早判断货币政策转向,但经济下行意味着利率债存在买点,但需要注意的是,这次利率债的行情持续时间可能很长,但幅度不一定 很大,当然信用风险爆发将增加利率债的涨幅

中国信用债市场:很难想象企业会在PMI下行,PPI下行,同时资产价格高位的时候增加信用债融资,这是利多的方面,但经济降速意味着信用风险的概率上 升,这是利空的方面。

美国权益市场: 盈利高点过去,联储较为鹰派的表达都不利于美股下半年的扩张,机会在于如果新兴市场爆发信用风险将提振美元和美国资产的盈利

美国利率债市场:历史经验表明下半年美国工商业贷款会增加,带来无风险收益率上行,但中国在疫情后的情况表明,疫情后大家的贷款意愿似乎很疲软 美国信用债市场:六月份HYG和JNK的资金流出已经说明很多问题,美国高收益债利差并不高,下半年有望走阔

金:信用风险+原油见顶是下半年黄金的两大指望

铜:远高于现金成本的价格让铜价承压,下半年供给可能释放缓解供需矛盾油:多油空铜是下注服务业复苏,ECRI指标和消费者信心值得关注 VIX:VIX曲线基本上处在过去六个月的最低值附近,曲线形态继续加深contango,应当注意反转的可能性

下半年中小盘继续跑赢大盘机会还是挺大了,感觉又跟之前一样,现在中小的净资产收益率要比大盘好不少,随着中报不断验证。其次就是商品的一个展望,在币被封杀之后,假如下半年原油见顶后金还是可以配置一些。但是个人感觉原油会维持在高位80左右浮动。最近opec和阿联酋感觉会达成明年给阿联酋明年增产的协议。多油空铜就是猜的服务业复苏,这个感觉有点难,看我们的对比下,会有增长,单价跟前面比差多了。

今天上半年的经济数据出来了,国内上半年GDP同比增长12.7%,北水开始怼三傻,三傻稳住局面,明天中小创又能继续玩了。