上周由于比较忙,没有时间发周报,本周周报会以双周报的形式描述。

过去两周从各大指数来看,处于稳健态。上证指数经过两次多空对垒,最终稳定在3000点上方。沪深300指数及创业板指数均稳定上涨。反倒是股票基金在过去两周经历了比较大的回撤。

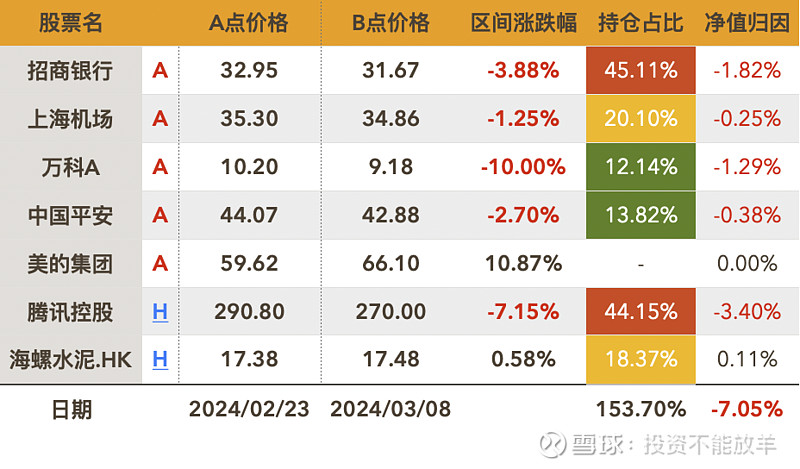

基于持仓打开分析,过去两周股票净值大幅度回撤,主要还是腾讯控股大跌所致。当然,招商银行和万科A亦有所拖累。下面基于净值归因产生的影响进行对应分析:

腾讯控股:在上上周的投资周记里我就写过,对于腾讯最近2个月的股价没有什么期待,跌了就补,涨了就做个小T。实际上,腾讯这一轮上涨,两次最高摸及296港币上方,我都没有把浮动仓位T掉。主要是觉得一轮波动的最高值至少应该触及300港币甚至310港币,而不是到296港币就戛然而止。此外,本轮波动,一共就买到100股浮动仓位,没有办法操作部分仓位提前下车。截止本周收盘,盘中最低又回到了265.8港币,浮动仓位也坐了一轮小过山车。当前腾讯的持仓确实太高了,且股价长期处于低位。由于大股东持续减持,股价低迷,也没有太好的办法。好在24年3月20日就要公布23年全年财报,后续腾讯又可以在公开市场回购股票。从腾讯目前的经营情况来看,业绩应该在预期内,股价后续会企稳上行。在后续10天,如果股价下跌至260港币一下,我会再买些浮动仓位搏一把短线。

招商银行:过去两周银行板块(512800)走势相较大盘明显较差。银行ETF过去两周的涨幅是-2.1%,而招行走势又跑输银行ETF,跌了将近-4%。原则上银行股的走势相较大盘应该属于比较稳定,但由于当前招商银行整体持仓占比第一,导致净值下跌拖累的影响排名第二。招行年报会在3月26公布,由于前期业绩快报已公布,所以年报的公布应该不会对股价走势有影响。需要重点关注的应该是24财年一季报,不过离现在时间还较远。

万科A:万科股价过去两周下跌10%,让人始料未及。我也在股价首日大跌后重点进行了关注,从当前多方面收集的信息看,万科经营出现严重问题应该属于是谣言。对应到期的美元中期票据本息也均已如数偿付。经营出现问题是谣言已经有结论,但导致的股价下跌确实实实在在。房地产这两年经营困难已是共识,如果连优等生都已活不下去,那就要思考当前的规则是否合理。对于万科我也无话可说,只要没有出现恒大、碧桂园类似的暴雷事件,我还是会长期持有下去,等待政策面迎来反转。这周逢低对万科进行了小幅度加仓,算是浮动仓位吧,顺便拉低了平均成本价。如果考虑到23年业绩的下降,当前股价下的股息率预计在6.67%上下,还是有较大竞争力的,但毕竟股价波动的风险在那里。

中国平安:中国平安自半个月前卖出部分融资,落袋收益后,股价就持续下跌。跟银行板块类似,证券保险板块(512070)过去两周下跌-2.58%。中国平安的走势基本处于平均水平。值得一提的是,3月7号中国平安发布了一条公告,重点表示23年全年分红率不低于40%。但是22年中国平安的全年股利支付率是41.94%。就看3.22发布的23年全年财报了,如果全年净利润能像机构预测的一样,同比增长18%,那当前股价下的预估股息率超过6.4%。

美的集团:美的集团股价自今年以来已上涨+21%,股价接近过去1年最高位。从业绩增长的稳定性与股利支付率来说,美的集团是一只不可多得的好股票。但是按照当前股价计算,股息率仅有3.78%,哪怕净利润按照机构预测上涨10%,预估股息率也仅有4.16%。当前股价个人认为确实处于高位,股价持续上涨的原因目前我还没找到。当然了,我也很遗憾没有让子弹多飞一会儿,一股少赚了将近9块钱。