本文纯属虚构,投资有风险,本文分析错误很多,仅做消遣,如有侵权,联系删除。

核心观点:37互娱的商誉是正资产,是可以信赖的商誉,是未来可以产生现金流利润的商誉。

侦探所有一位小女生,26岁,未婚,长得比较清纯,皮肤白皙,叫紫颖。由于刚工作,加上长得太漂亮了,1米7的身高,没人追,就只有经常工作学习了。在本次侦查任务中负责梳理商誉情况。作为一名硕士毕业生,工作1年,这项任务对她来说还是很有压力。如果判断错误,将会给相信楚勋侦探所的朋友们,带来巨大的灾难。

老大:你去看一下三七的商誉情况,目前商誉还有10几亿,会不会突然减值,然后导致某一年利润大大下滑。

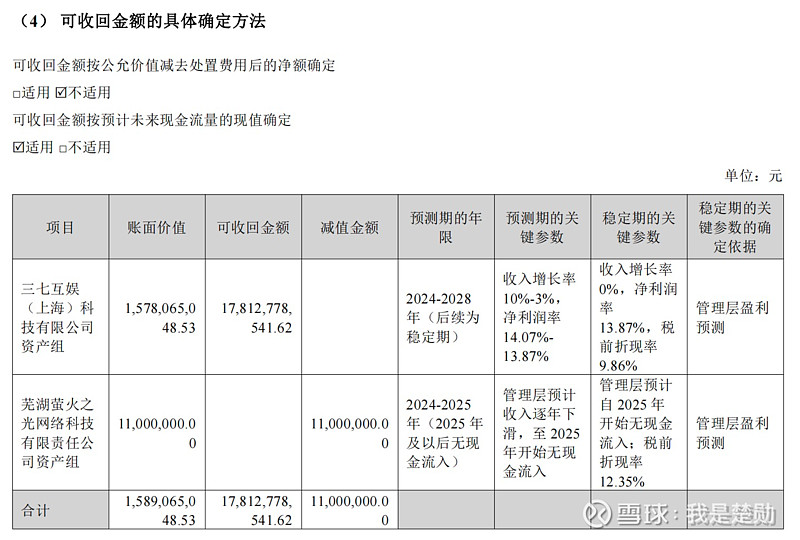

紫颖:三七互娱的商誉主要来自于“三七互娱(上海)科技有限公司”,目前有15.78亿。三七互娱上海是主体公司,主要盈利来自于这个企业,应该不会有减值损失吧?

紫颖回答后,马上回到工位开始分析2023年年报,下面的分析,没有特别说明都是2023年年报。

(1)三七上海没有减值准备

(2)萤火之光减值1100万,在10几亿的商誉中也才不到1%,所以,这属于正常减值。

分析一下目前的商誉是否合理,管理层是这样分析的:

(1)账面价值是15.78亿,但是按照自由现金流计算可以回收的金额为178亿,商誉不但不需要减值,还会增值。是不是很漂亮。

(2)萤火虫之光预计2025年就不会有收益了,所以全部减值1100万。

紫颖看了这段报告,公司计算了2024到2028年共5年的增长情况,预计增长在13.86%,这里收入没有怎么增加,这说明公司对收入增加期望较低,这也说明行业可能出现问题,净利润增加,主要是什么原因呢?这点不好说,由于自由现金流本来就计算不准确,所以,我们这里也只能承认可回收资金有178亿。

但是紫颖认为,仍然要看一下几件事情。

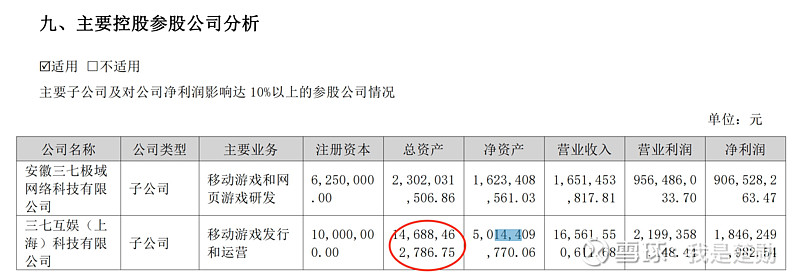

(1)三七上海是主要的公司,母公司共206亿资产,三七上海占了146亿,占比75%。母公司净资产132亿,三七上海50亿净资产。三七上海净利润为18.4亿,母公司净利润26.34亿,其中有很大部分是三七上海创造的利润,占比 69.8%以上。

一年的利润18.4亿,商誉15.7亿,那么这个商誉还叫商誉吗?三七上海的净资产为50亿,那么如果现在增加15.7亿的商誉,那么就可以65.7亿收购它。也就是溢价15.7亿,这样不到4年收回成本,我们是愿意为这些商誉溢价的。

紫颖想:除非自己对商誉的理解不够充分,否则三七的商誉是非常可靠的。她翻开教科书:

“商誉(Goodwill)是会计和商业领域中的一个概念,它代表了一家公司在收购另一家或多个公司时支付的超出被收购公司净资产公允价值的金额。简单来说,商誉是收购价格与被收购公司账面价值之间的差额。”

商誉通常由以下几个因素构成:

1. 品牌价值:公司的品牌和声誉可能具有很高的价值,这在账面上可能没有体现。

2. 客户关系:公司的客户基础和客户关系可能对公司未来的盈利能力有重要影响。

3. 技术优势:公司可能拥有独特的技术或知识产权,这些在账面上可能没有明确的价值。

4. 地理位置:公司的地理位置可能对业务有积极的影响,例如靠近重要的市场或资源。

5. 员工团队:公司的员工团队和管理层可能具有特殊的技能和经验,对公司的成功至关重要。

在会计处理上,商誉在收购时确认为无形资产,并需要进行摊销或定期进行减值测试。如果商誉的预期未来收益下降,可能需要进行减值处理,这将影响公司的财务报表。商誉的减值测试通常是基于未来现金流量的预测和折现率的确定来进行的。

按照上面的定义,茅台的商誉肯定很高,但是茅台没有被收购过,所以其商誉仅有X元。

ok,首先这些年商誉减值不严重,这主要归因于三七上海的利润收益没有下降。

按照上面的数据,三七上海的情况还算乐观,所以商誉我们并不减分,我们完全可以用一年的利润将商誉减掉,但是实际操作上没有必要用利润减少来吓唬投资者,导致市值降低,所以,好的方式,是不减值,或者每次减少一点点。

三七2017年商誉增加了很多,大约为25.40-15.80=9.6亿,这个增加的商誉是因为收购上海墨鹍公司。

根据三七年报记录,墨鹍具有非常强的研发能力,所以溢价约10个亿,占有68.43%的股份。

非常搞笑的是,2017年底,公司就为墨鹍的商誉减值了3.5亿,占全年利润的18%,这说明什么?

这说明公司明明知道墨鹍溢价太高,然而还是收购了它。对于这一收购过程,我们后续有机会再来分析,但是现在我们需要保持一些好奇心就可以了。