本文纯属虚构,投资有风险,本文分析错误很多,仅做消遣。

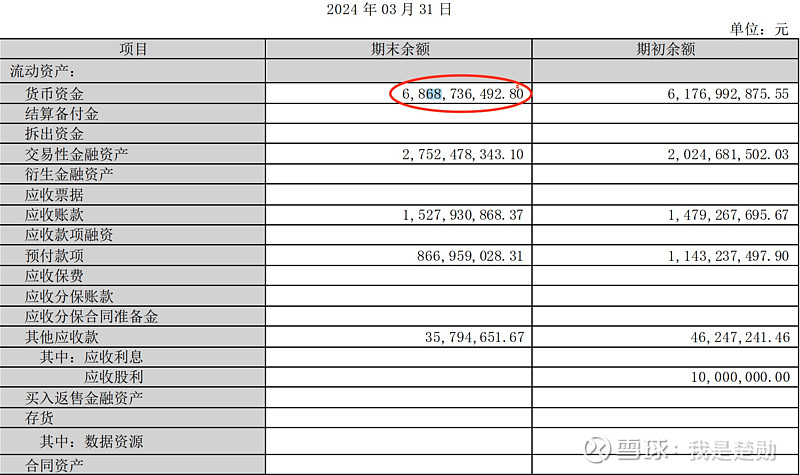

侦探所有一名小女生,带着大眼睛,留着长头发,名叫紫颖,今天她对2024年货币资金为什么这么多产生了疑问,根据财报中显示,1季度货币资金68.69亿,环比增加11.2%,约6.92亿。

这68.69亿的来源主要可以从现金流量表中获悉,紫颖根据她硕士专业学到的信息,确定货币资金可以从现金流量表中找到答案。实际上现金流量表就是对资产负债表的货币资金科目进行说明。

下面是紫颖找到的 # 三七互娱 # 的现金流量表:

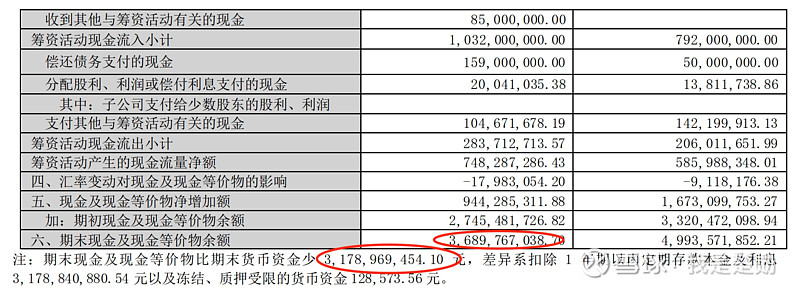

可以看出,期末实际现金等价物为36.89亿元,这里比货币资金的68.69亿元少了不止一点点,这么大的差额到底怎么了,审计公司觉得财报中自己也应该解释一下,所以才有:

“注:期末现金及现金等价物比期末货币资金少 3,178,969,454.10 元,差异系扣除 1 年期以内定期存款本金及利息3,178,840,880.54 元以及冻结、质押受限的货币资金 128,573.56 元”

这一点难不倒紫颖,因为在她的课本中,关于资产负债表中的货币资金与现金流量表中的期末现金及现金等价物应该是相同的,如果不同,另一部分是被使用受限资金、3个月到1年期定存占用了。

显然财报中,1年期以内定期存款本金及利息31.78亿,按照1年期的大额存单利息2.5%计算,31.78*2.5%=7950万,一年7960万,一个季度1990万元。这些利息并不一定是本季度产生了,所以,我们无法从现金流量表中获得准确的该利息产生的时间,或者是否计入本期的财报中。

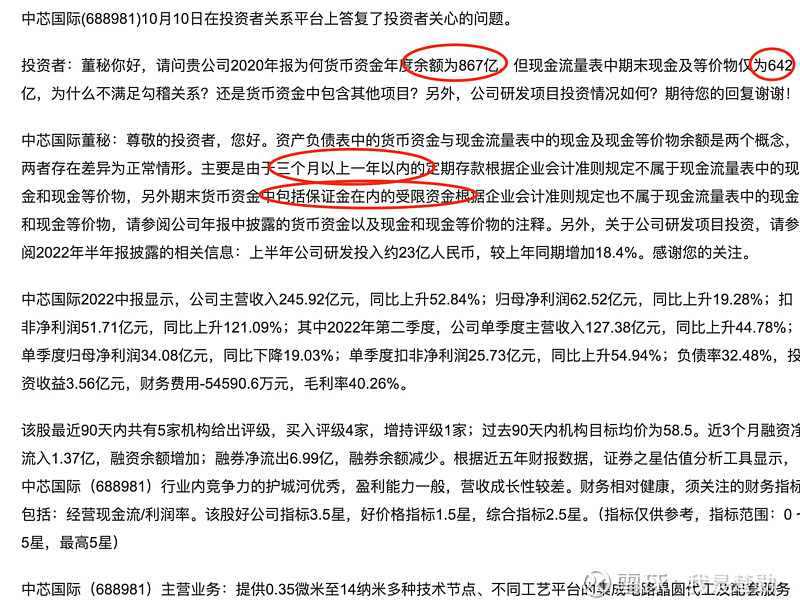

按照紫颖在学校的学习,定期存款并不属于受限资金,具体规则是“3个月或一年期以内”的定期存款不属于现金流量表的范畴,这从中芯国际的问答中也可以看出:

看完这些紫颖陷入了沉思,她的双眼紧紧的盯着窗外的天空,天空中熙熙攘攘的下着小雨,阴沉的天。她在想:“这个公司在现金流量表后的这句话中,1年期存款应该没有问题,受限资金只有12.85万,怎么可能,还有哪些资金是受限的呢?........”

受限资金关系到抵押、不可用、银行汇兑等,是反应公司对外负债健康程度的指标,即使有100亿的现金,但是100亿都是抵押,受限的,那么这100亿,还可能拿的回来吗?下节将继续分析受限资金。