若严格意义来说,初识养元饮品,那肯定是小时候经常喝的六个核桃(六个核桃收入占总收入98%),此为植物蛋白饮料。以“经常用脑,多喝六个核桃”而家喻户晓。但着手去了解养元饮品时,并不是六个核桃突然好喝或者突然有爆款而映入眼帘,而是因为它在资本市场中的表现引起关注,主要包括:1、在食品饮料板块中都是高达20PE以上,而养元饮品PE12倍;2、养元饮品高毛利率高净利率;3、养元饮品流动资产占比高,尤其手握大量类现金。自己确实好久没喝了,真不知道六个核桃这么厉害呢。下面着重看一下财务情况:

(公司明确特别说明:“六个核桃”为公司产品名称和注册商标,并非对产品原料含量的具体描述;公司产品宣传用语“经常用脑,多喝六个核桃”说明的是公司产品具有补充营养的作用,并未明示或暗示其具有保健作用或预防、治疗疾病的作用,不属于对商品的性能、功能、用途、成分信息的描述。因此,公司产品标识及广告宣传中不存在对产品原料及用量、产品作用的夸大或不实陈述,不违法《广告法》的规定。毕竟因为该事情打过官司)

下面主要分六部分:1基本财务;2企业亮点;3企业披露计划与实际落实对比情况;4、“异想天开”;5、不利之处等。

一、基本财务

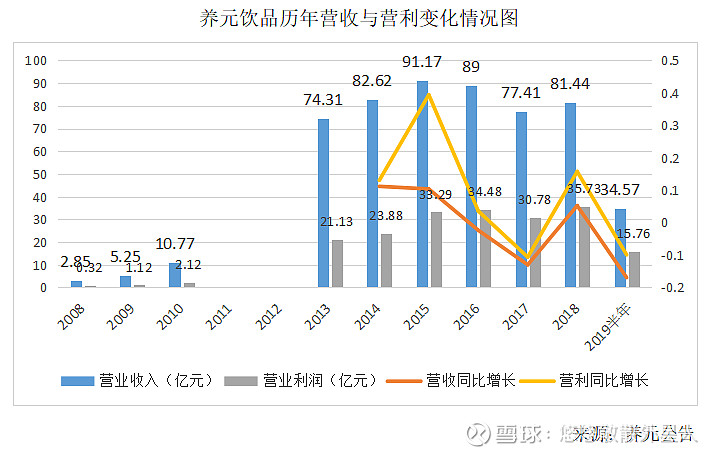

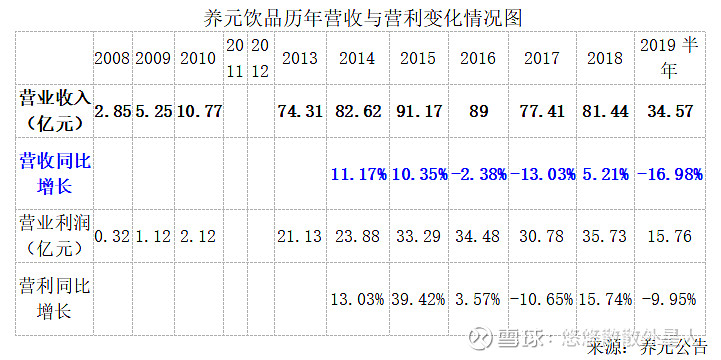

1、营收与营利变化

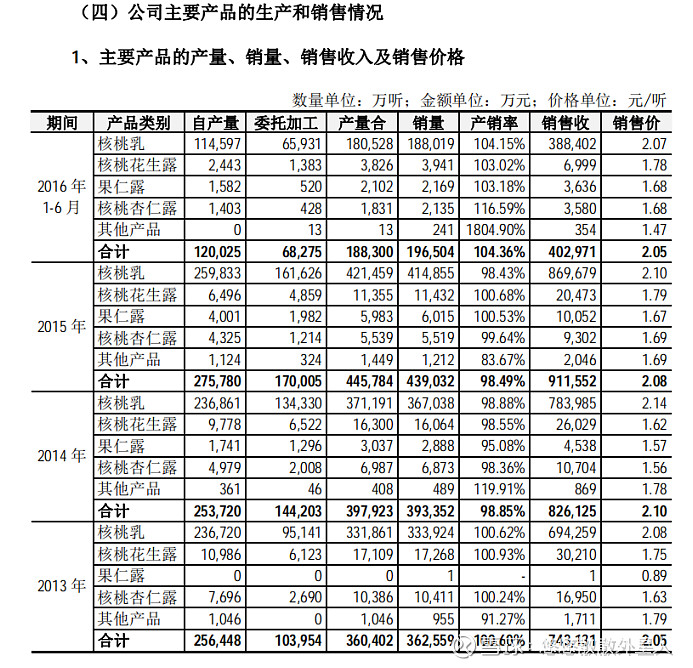

通过养元公告所披露的数据,汇集如上所列的财务数据。把养元的2008年--2018年的十年分为两个阶段:第一个阶段---养元黄金高速成长期,级2008年-2013年,五年的营收年复合增长率92%;五年的营业利润年复合增长率131%。第二个阶段--养元成熟发展期,即2013年-2018年,五年的营收年复合增长率1.9%;五年的营业利润年复合增长率11.08%。尤其在2014年增速开始放缓,在2015年达到营收最高值后,开始呈现下滑趋势。另外,据披露:营业利润增速明显大于营收增速的主要原因并不是三费得到控制,而是营业成本的降低。单从以上数据来看,养元近几年成长遇到阻碍,增长乏力。

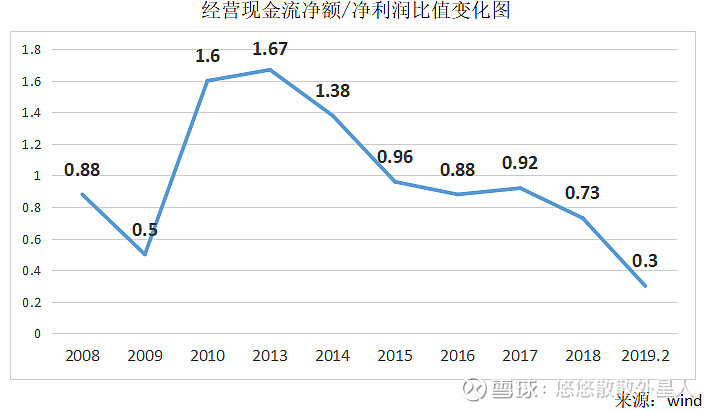

2、经营现金流净额/净利润比值

自2014年-2019年,净利润与扣非净利润相差2-4亿不等,略会影响到该比值偏低一些,另外,2019半季度由于受到销售季节的影响,该比值会有偏差。总体来看,该比值确实没有2010-2015年之间那么好,有所下降,不过总体现金流与净利润还是匹配,相对属于比较稳健。

二、简单看养元亮点:

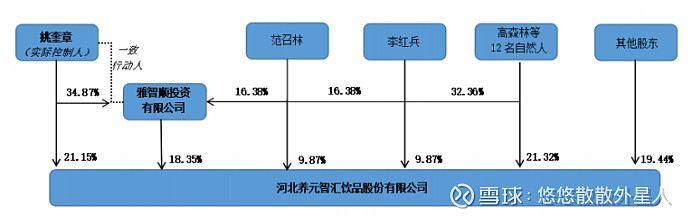

1、公司管理层、员工和主要经销商全员持股,三方利益最大化。

公司及其前身自1997年9月24日河北元源保健饮品有限公司成立之日起至今的历史沿革,根据其目前实际控制人姚奎章先生是否控制的情况,可以分为两个阶段:第一阶段为姚奎章先生实际控制前阶段(1997年9月24日至2005年12月28日),即为国有企业,其中,1997年9月24日至1999年1 月24日为衡水电力实业总公司控股阶段,1999年1月25日至2005年12月28日为河北衡水老白干酿酒(集团)有限公司控股阶段;第二阶段为姚奎章先生实际控制阶段(2005年12月29日至今)。

A:2005年12月29日,河北衡水老白干酿酒(集团)有限公司将持有的河北 养元保健饮品有限公司全部的国有产权依法转让给以姚奎章先生为主要成员的58名公司员工。即由公司全部员工持股(也包括3名财务部会计、4名库管员、5名业务员、2名司机、1名花木工人、1名厨师等43名基层员工)。

B、2010年2月8日,公司向姚奎章、范召林、李红兵、张学军等86名特定自然人发行新股,此次重点发行对象是管理层、核心技术人员和各个地区的主要经销商。

直到上市前,公司所有股权持有者为公司职工和主要经销商,合计约130位自然人。实现公司、员工和经销商三方利益趋同,有利于最大化激发利益体的动力,促进公司长远发展。

上市时,公司新发行10%新股,即90%的股份为公司职工和主要经销商持有。下图为2018年年报披露的最新股权结构:

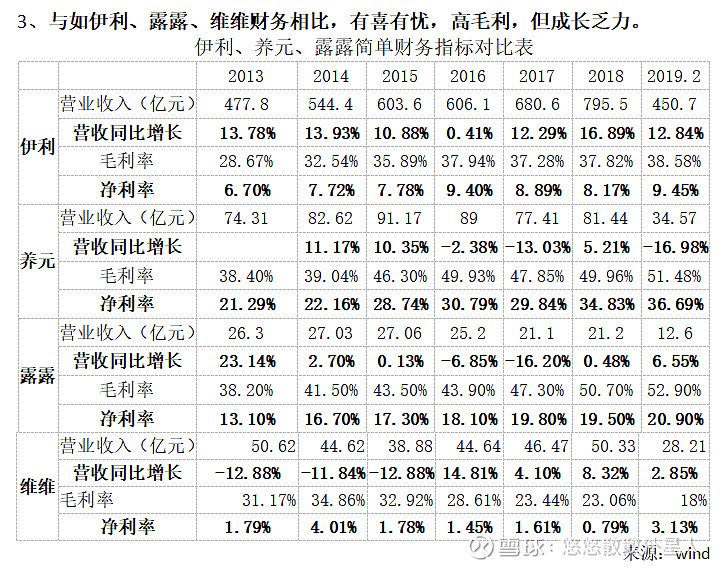

单论营收与增速,最稳健的是伊利,2013年-2019年增速从未下滑,巨大体量依旧保持稳健增长态势,实属厉害,与相比公司,一枝独秀。而养元、露露及维维增长乏力,连续五六年增长上下徘徊不进。相比毛利与净利时,养元出类拔萃,毛利率与净利率远甩开其它公司,并且,净利率稳中增长。按照正常逻辑来看,毛利率与净利率且营业收入同时增长可能体现出:产品具有强的竞争优势以及管理层可能比较优秀,但是养元体现出的是增利不增收,据了解,主要由于近几年原材料有一定的降幅,使得比以前有所增长。但是,横向比较, 反应养元产品具有一定竞争力,三费管理控制有利;纵向来看,养元遇到的难题是增速遇阻,常年徘徊不前,产品成长不足。

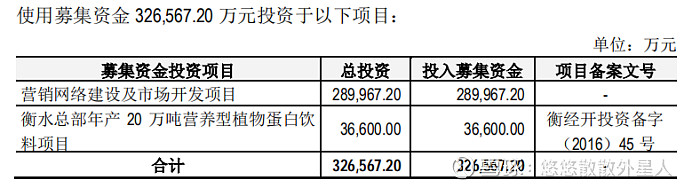

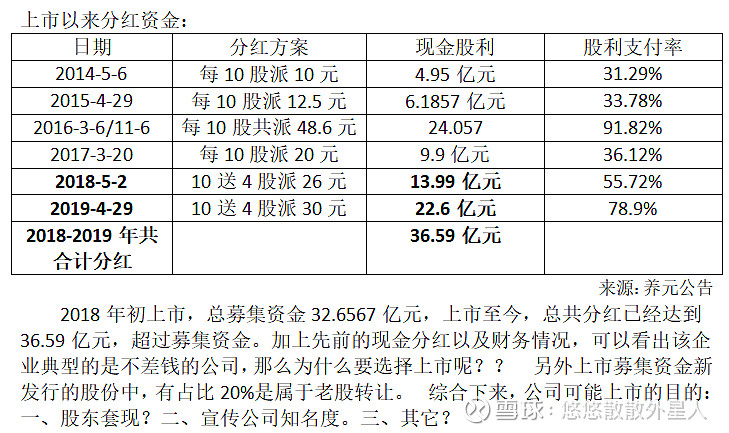

4、分红大方,仅仅上市两年,分红资金大于募集资金

上市以来募集资金:

三、依据招股说明书披露的三年计划或未来经营计划、与财务数据对比来看公司的项目进度情况

1、招股说明书披露的未来发展部分内容

未来三年公司将继续专注、踏实做好“中国核桃饮品专家”,并以此为核心, 调集和使用公司内外部资源,在产品开发、品牌的持续维护和建设、市场广度和 深度拓展、经销体系效率提升、人才队伍培养等方面弥补竞争短板,巩固核心竞 争优势,进而夯实公司长远发展基础。 分别提到有如下:

A、未来三年业务发展计划

2、相关财务数据变化情况:

A、研发费用变化:

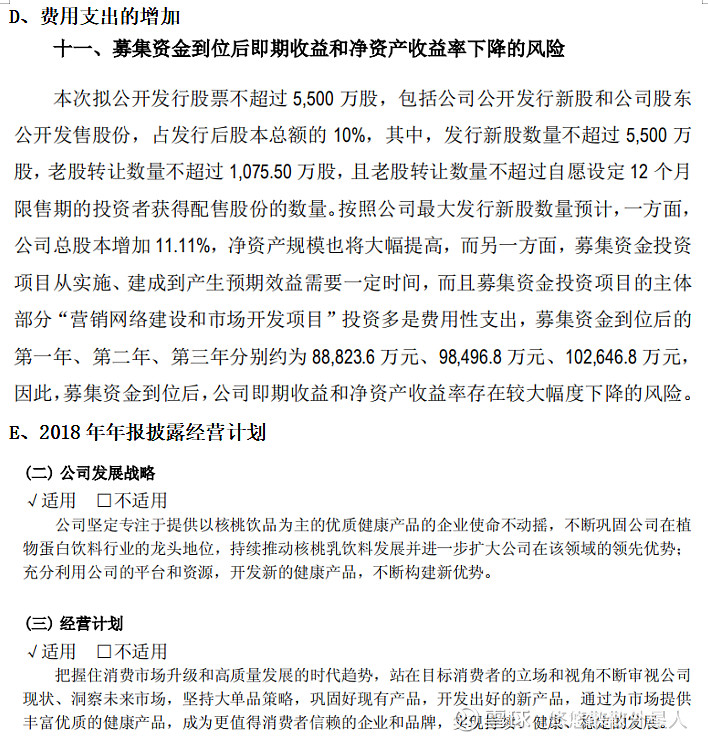

2017招股说明书中在公司公告风险披露中提到:公司产品种类单一的风险,核桃露大单品占收入95%以上。同时也提到:公司居安思危,正在加强产业研究和其他大单品研究,为公司的长远发展谋划布局。

另外也提到:中长期看,公司拟于上市后,加强产业研究和其他产品的研究,挖掘培育新的大单品,为公司业绩的持续增长提供新的支撑。

目前公司业务发展良好,但中长期看面临产品单一的风险。公司希望在积极开发新品的同时,寻找有发展潜力的新的产品品类。同时,公司将积极推动首次 公开发行股票并上市,充分利用上市公司这一发展平台,为收购兼并开拓多样化 的支付手段。

查看研发费用,确实有明显的增速。一是先前研发费用基数小,二增速远大于营收增速,与公司的研发计划是相互对应的,研发费用在快速增加。但是,已经过于一年半的时间,市场上还未见过养元饮品新的包装产品以及具有实力的其它大单品。据了解,去年新上市的养元红,现在已经没动静了。当前,研发费用在快速增长,可新品依旧少且还没有竞争力。董秘说今年下半年会有两个新产品,分别是核桃咖啡乳和乳酸咖啡乳和发酵核桃乳,拭目以待吧!

B、经销商数量变化

公司经营思路的转变---从“包围农村”向“进攻城市”倾斜,一、着重开发和打造一二线城市的市场;二、加大力度巩固和下沉三四线及乡镇市场。公司主要是以经销商来开拓市场(占比99%营收),那么可以间接用经销商数量变化来观察市场开拓的部分情况:

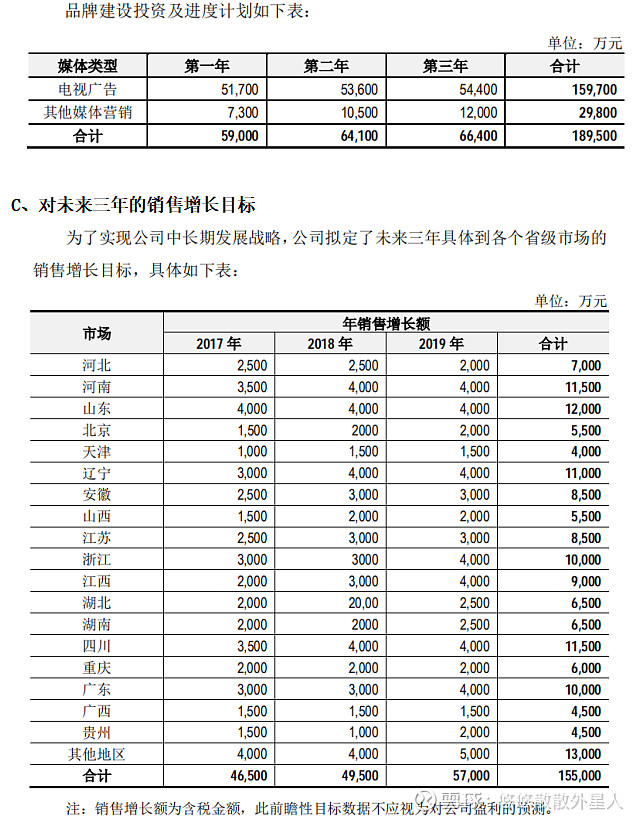

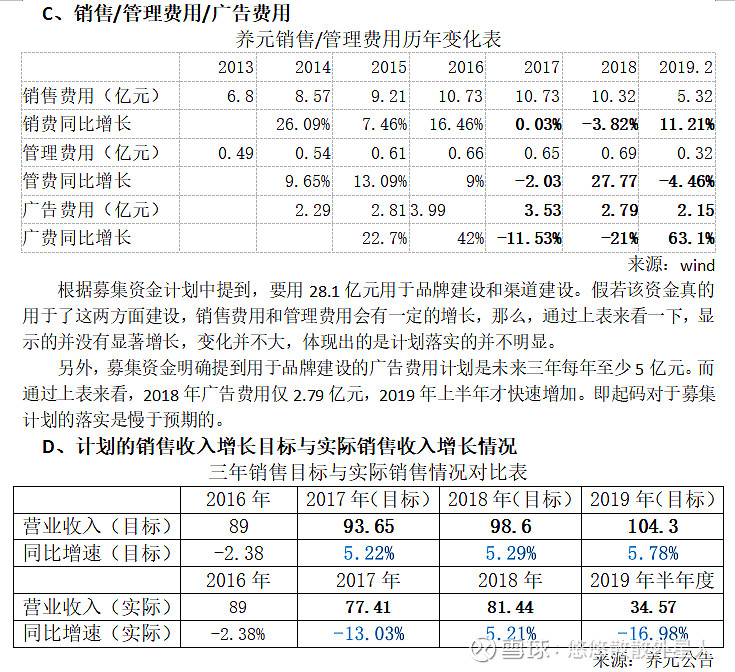

通过三年计划的销售收入增长目标与实际销售收入增长相比,可看出两者相差巨大,部分原因可能是管理层对于宏观经济认识、饮料行业情况以及自身发展情况看得不够清晰,过于乐观,高估自身实力等主客观因素。

四、“异想天开”:

1.存货(原意是判断中报提到的主动去库存一说是否属实)

由于:1、近三年营收大体保持平衡;2、养元产品的季度性。从月份上看,销售旺季一般在 7 月、8 月、9 月(中秋 节旺季),以及 12 月、次年 1 月、2 月(春节旺季);从季度上看,一季度、三季度销售收入占全年的比重较大,但年末距春节越近,四季度销售收入占比越高。

所以看存货选取了近三年的半年度情况,来判断是否是在销售渠道去库存,备货为了下半年出新品蓄力?

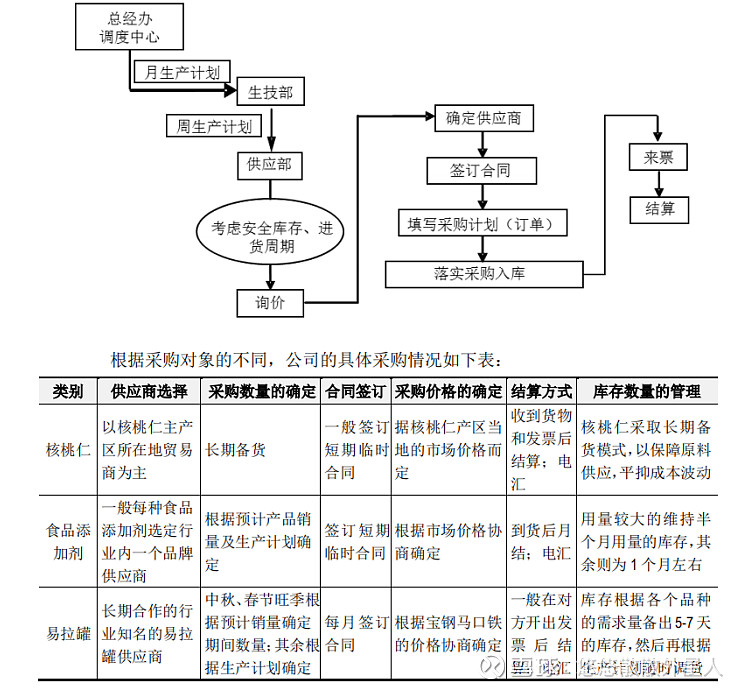

另外:公司的生产销售模式,如下图:

即:有很大部分采购都是由生产计划来确定的,而该采购部分到成品剩余下的都是放在存货科目,所以想利用存货科目来判断今年与往年同期的变化情况:

并且,2019年半年报中披露业绩下滑主要原因为:报告期内,公司收入下降的主要原因是消费者的消费需求日趋个性化与选择日益多元化以及公司主动调整各级渠道的库存,导致公司收入下滑。

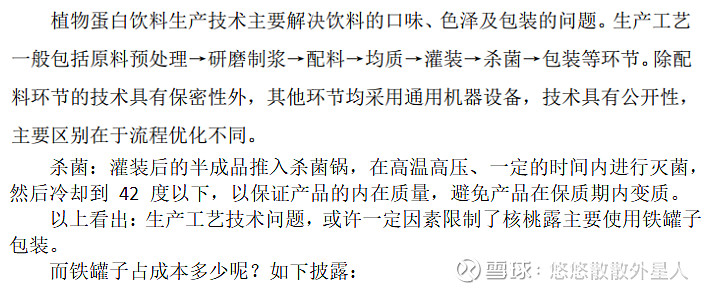

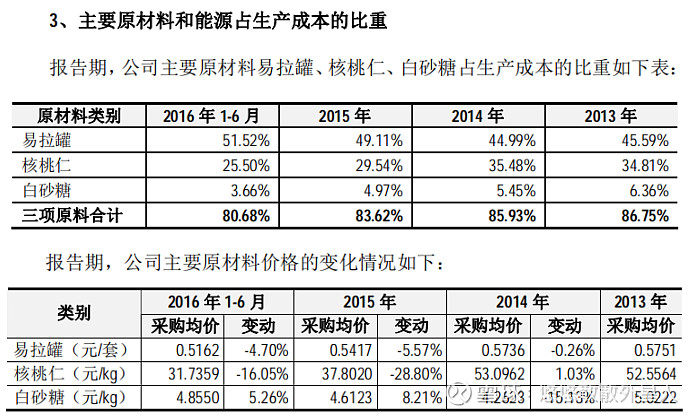

虽然以上数据是2016年,但成本端与现在变化不大。即每售卖一瓶六个核桃2.07元,单单铁罐子成本达到0.516元,占比25%。假若未来换个不一样的瓶装,这部分下降的成本用于研发和广告,会不会也是一种好的选择呢?

不过若换包装,认为:主打的六个核桃几个经典款必须要沿用罐装,但可以根据市场需求不同或消费场景的多样化,出一些大容量的利乐包、康美包或小的爱克林。尤其是在未来开发新品时,可以尝试换不同的包装和形象。目前回头来看,养元出的新品,其实都还在六个核桃的基础上改造,包装、形象等不仔细看着实分不清,差异及识别度并不高,给大多数消费者感觉还是一样。在2017年公司经营计划中有提到过,但至今还未见过类似产品。

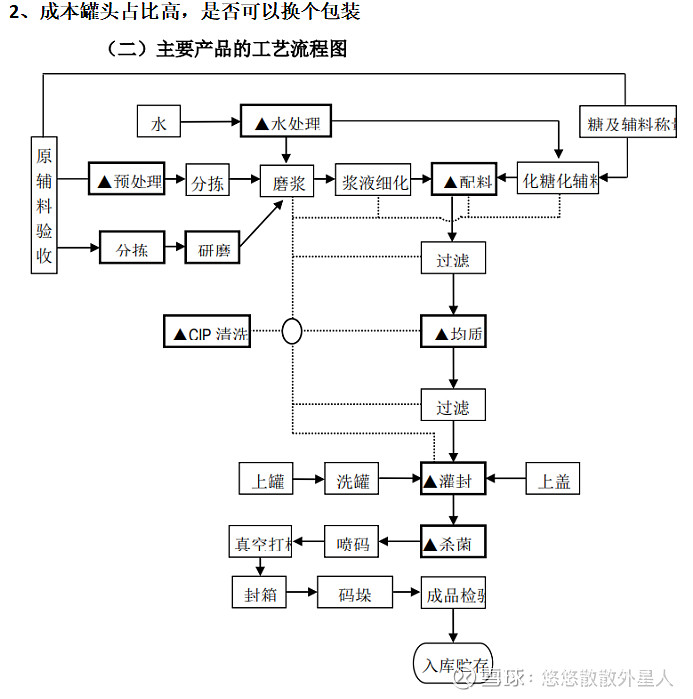

不过灌装灭菌,有利于提升产品质量,得以保质期延长到18个月,远多于平时的纯奶酸奶饮料的保质期6个月。

公司的销售模式有经销和直销。经销模式下,公司的产品通过卖断方式直接销售给经销商, 再由经销商销售给零售终端商,最后由零售终端商直接销售给消费者。

公告有提到:我国传统节假日春节和元宵节、中秋节前的 3 个月左右是公司一年中的销售旺季,为了确保旺季销售,公司通常会在6 月、11 月制定旺季促销政策,鼓励经销商当月在与终端商在签订旺季销售计划并上收预收款的基础上,向公司预付货款,之后分批向公司购货。

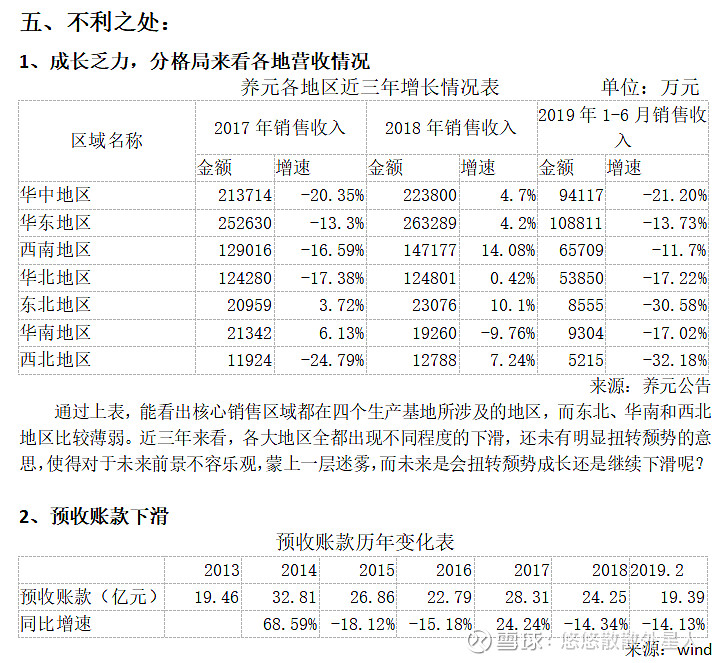

所以,对于养元的预收账款研究意义就比较凸显。通过上表可看出,2015年开始,预收账款出现不稳定情况,在最近2018年和2019年二季度中都出现了14%的下滑,有可能原因:一是经销商拿货意愿不高,竞争和盈利有限(值得调研,该情况是关键);二是公司确实在去库存,有意放慢预收款的增加。

小结:从公司财务来看,是一家质地优良的公司,财务健康,科目干净,看完赏心悦目,只是当下成长乏力;从公司基本面来看,全员持股利益绑定,另外公司产品老化严重,新品打造能力欠缺,并未及时有新品能及时投入市场弥补六个核桃的下滑以及抢占新的市场份额,导致各地区都出现不同的下滑,虽然今年下半年有两个新品上市,但效果如何拭目以待(好在貌似是用的全新包装,有意避开与六个核桃的关联,这是至今出的第一款算得上新品吧),但是决定公司的当下成长,还要依赖于老品牌六个核桃在市场深耕及开拓的情况(着力进军的一二线城市以及东北、华南等潜力市场)。考虑到公司的基本面、财务以及当下PE,还要动态的跟踪和深入研究,毕竟现在看着好像便宜,但若盈利持续下滑,PE就不是这个数字了,需耐心再看看。影响养元的未来,想必一定是六个核桃+新的强力单品(以蒙牛伊利为例,从纯奶、到常温酸奶,再到冷藏酸奶一步步产品升级,企业壮大),即将上市的两个新品看看咯!!!