事件:11月13日顺丰控股(002352.SZ)发布公告,将发行58亿元可转债。本次发行方式优先配售和网上申购、网下申购。网下申购时间为11月15日;网上申购时间为11月18日,申购代码072352;持有正股顺丰控股的老股东可在11月18日参与优先配售,配售代码082352。

结论:AAA评级 ,债底价值86.6元,面值100对应持有到期收益率为1.49%,债底价值一般。但转债平价97.7元,平价水平较高。预期上市首日价格区间106-111元,中枢108元。考虑到顺丰控股在快递行业内的龙头地位,债券评级高,发行规模大的特点,可积极关注一级市场申购机会。

操作方法:

1、 新股东申购:APP - 交易 - 新债申购

2、 老股东配售:APP - 交易 - 卖出 - 输入配售代码“082352”

转债分析:

纯债价格86.6元,YTM(持有到期收益率)1.49%,纯债价值一般。顺丰转债的债项评级AAA,发行规模58亿元,可转债期限6年,票面利率0.2%、0.4%、0.6%、0.8%、1.2%、2.0%,最后一年到期按106%(含最后一期票息)赎回,条款一般,并无亮点。参考公告日11月13日的中债企业债6年期AAA级到期收益率和中债中短期票据到期收益率AAA级平均值3.98%折现率估算,纯债价格86.6元,面值对应的持有到期收益率1.78%,债底价值一般。

以公告日11月13日收盘价39.5元和初始转股价40.41元计算可得,转债平价97.7元,平价水平较高。顺丰转债的下修条款为:15/30天,80%当期转股价;有条件赎回条款为:15/30天,不低于130%(含130%)当期转股价;有条件回售条款为:30天,70%,中规中矩,无太多亮点。

潜在总股本稀释率3.3%,对流通盘稀释率8.8%。如果按顺丰控股(002352.SZ)的转股价40.41元进行转股,在58亿元规模的条件下,预计对总股本和流通盘的稀释率3.3%和8.8,总股本面临的摊薄压力较小。

预计中签率0.03%左右。前10大股东持股86.98%。主要股东为深圳明德控股发展有限公司、宁波顺达丰润投资管理合伙企业和深圳招广投资有限公司,持股比例分别为61.2%、6.48%和6.04%。假设80%的配售比例,则留给网下和网上的申购金额为12亿元。假设80万户网上申购数量,顶格申购;网下申购按8000户,5亿元申购金额估计,则预期中签率0.03%左右。

从可比公司角度,预期上市首日价格在110-112元,中枢111元。参考可比的转股平价97-98元存量转债,主要有通威转债、张行转债、蓝盾转债等,对应的转股溢价率在13%-21%。参考规模相近50亿元左右的存量转债,主要有通威转债、招路转债和长证转债,对应的转股溢价率在20-31%,同行业圆通转债在平价98元对应的转股溢价率为12%。考虑到顺丰的在快递行业里的规模和地位,预期上市首日的转股溢价率区间在13-15%,对应的价格在110-112元,中枢111元。

从波动率角度来看,正股顺丰控股过去1年的历史波动率在28.5%,过去3年的30天历史波动率最低15.2%,最高75.9%;市场上可比的公司转债,圆通转债、张行转债和通威转债对应的隐含波动率水平在8-25%的水平;综合顺丰控股的历史波动率水平,我们对顺丰转债给予15-17%的隐含波动率估算期权价值,对应的转债价格在105-107元,中枢106元。

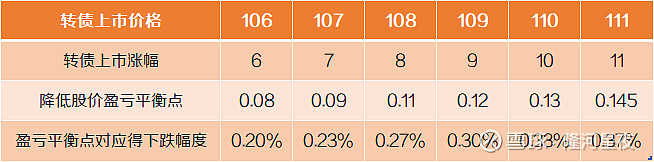

对于想要参与抢权配售的投资者来说,在11月15日股权登记日,选择买入正股川投能源参与抢权配售,则可接受正股最大0.4 %左右的跌幅,抢权配售的性价一般。

(以11月13日收盘价39.5元为基准计算)

最后,基于我们的定价模型,预期顺丰转债上市首日价格在106-111元,中枢价格108元;当正股股价跌破36元时,对应10%左右的股价下跌幅度(以11月13日收盘价39.5元为基准),可能存在破发的风险。但考虑到正股顺丰控股在快递行业里的龙头地位,其顺丰转债评级AAA,规模58亿元也较大,机构投资者可以参与网下申购,具备一定的底仓配置价值。但抢权配售性价比较低,可积极关注申购机会。(投资建议仅供参考)