原创 景辰 景辰 2024-06-13 22:26 北京

马上618,就在各大电商平台火爆销售的时候,茅台黄牛却率先向茅台电商发难,打响了反抗茅台电商霸权的第一枪,具体的情况比较复杂,听我一点点说。

1. 走马换帅,止不住茅台价格跌势

铁打的茅台集团,流水的董事长。

五一之前,茅台才刚完成新一轮换帅,走了丁雄军,来了张德芹。

只是在一台下降的电梯里,不管你是拿大顶还是竖蜻蜓,都难改下跌的趋势,这里面不仅有消费降级的大环境因素,还有管理层和渠道、前任政策等各种现实条件杂糅其中。

丁雄军很有改革魄力,试图通过向企业1499平价直销的方式切走传统经销商的蛋糕,力争为茅台集团增厚利润,但是此举也抄了经销商的后路,所有的博弈无非就是切蛋糕,你分的多了,我拿到的就少嘛。

所以,经此一役,经销商和茅台集团之间就有了嫌隙,而张德芹也敏锐地洞察到这一点,接手后就暂停了向企业直销,但是也未能改善茅台管理层与经销渠道之间的博弈。

按经验来说,端午节是我国四大传统节日,也属于白酒传统的销售「小旺季」,但是今年的端午节,茅台销量和售价双双下跌。

茅台价格一路阴跌的事实证明,张德芹可能也不是那个能够力挽狂澜的天选之子。

2. 茅台的成本到底是多少?

目前茅台高端白酒之王已经是共识了,一瓶飞天茅台价格贵的时候卖到4000元,现在一瓶也要2400多,那么一瓶茅台的成本,到底是多少呢?

如果要核算商品的成本,不外乎三种算法:营业成本法、材料人工法、毛利率法。

从营业成本来看。

去年,茅台的总销量是4.21万吨,营业成本是74.45亿元,那么粗算下来一顿酒就是17.68万元,换算到每斤酒,成本大概是88元,当然还要加上运营、管理和营销费用,按照行业标准,一般这些杂费是成本的2倍,粗算下来,一瓶茅台酒的成本大概是在264元左右。

从材料人工上来看。

茅台的主要原材料是本地红樱籽糯高粱、小麦以及赤水河的水,单纯以一瓶500ML的飞天茅台来算,单是粮食成本大概是40元左右,加上水电煤、包装、运输、等固定成本,每瓶成本大概是80元,再加上人工,每瓶摊销大概30元,再加上其他办公、税费等费用成本180元,每瓶合计成本大概330元左右。

从毛利率的角度来看。

去年,茅台酒的毛利率是94.12%,按照1169元/瓶的出厂价来测算营业成本,大概是68元,这和刚才测算的88元、80元有10多元的差距,这是因为茅台不仅只出产53°飞天茅台,还出产其他度数和品类的酒,所以成本上有所降低,再加上每瓶酒的摊销费用大概180元,每瓶酒的成本大概是248元左右。

所以,我们可以毛估茅台酒每瓶出厂硬成本大概是在248-330元左右。

按照1169元/瓶的出厂价,扣除25%的企业所得税,净利润在50%以上。

而茅台去年公布的净利润是52.49%,数据基本吻合。

3. 茅台的分销价格变化

我们刚才分析了茅台的成本价不超过350元,而茅台的出厂价也才1169元,那么,为啥到了消费者手上之后就暴涨到2700,甚至是4000元了呢?

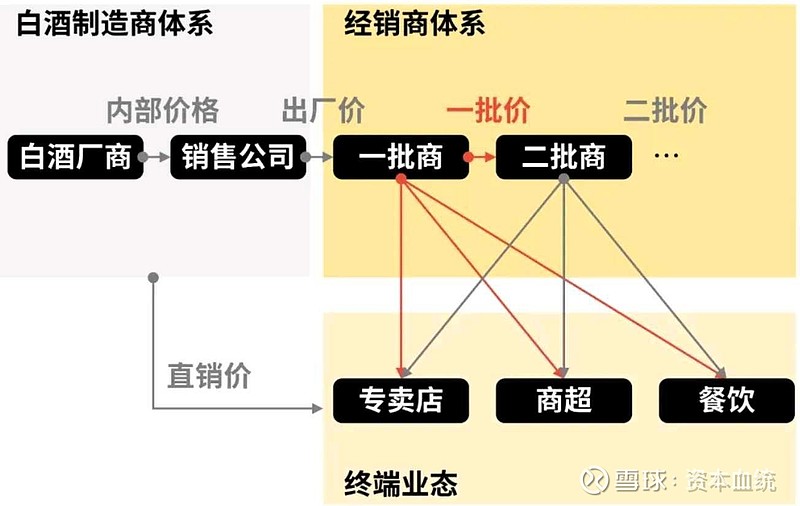

这就要提到茅台的分析体系。

看上图,大家可以很明确看到茅台的经销体系。

作为酿酒厂的白酒厂商,会把酒先卖给销售公司,然后再由销售公司一级一级卖给经销商和零售商。

为什么不直接由酿酒厂直接卖,非要隔着一个销售公司呢?

因为要省点消费税!

白酒在出厂的时候,是要征收消费税的,而如果没有销售公司这一层,那消费税就要以出厂价(直销价)作为基数来收取;加上了销售公司这一环,可以把出厂价定得比较低,这样消费税就省下了一大笔。

我们以市场行情价格来看,目前茅台出厂价是1169元,而到了一级经销商手里,今天的现价是2350元,所以,消费税的计费基数一下就少了1000元。

很多人可能很纳闷,不是说建议零售价是1499元吗?

嗯,经销商不接受这个建议。

搞清楚这个,我们基本就搞清楚了茅台的3个价格体系:

1.出厂价,就是茅台酒厂出厂时候给销售公司的价格,1169元,这个价格一般很稳定,每隔几年上涨一次,上一次上涨是去年11月,从969元上涨到1169元。

2.市场指导价,就是你从茅台官方渠道能够抢到的价格,1499元,这个纯靠运气。

3.终端销售价,也就是你可以无限量从专营店正常买到的价格,这个价格随行就市,一般就是2400-3000元左右,今天大概就是2400元。

由于茅台是高端白酒的王中王,在市场上属于硬通货,所以一直以来都被市场赋予了一层金融属性,也就是说,如果你能以低于2400元的价格抢到,比如1499元,那么你就可以轻松加价几百元卖掉。

在白酒领域,有一个词,叫做开瓶率,就是大家把酒买回来之后,没打开喝,而是送人,或者就是存着,一直存着,所以,茅台的开瓶率是最低的。

但是,任何一件具备金融属性的商品,都会无可避免地被当作投资或者投机的标的物,因此也会产生一种基于金融属性所带来的风险。

之前,大家认为茅台酒的价格只会一直涨,不会跌,但是最近茅台酒价格一直阴跌,从今年初的2700元一瓶已经降到了现在的2350元一瓶,跌幅高达13%。

按照常理说,一件商品价格浮动10%左右,属于正常波动,但问题是茅台酒不是一般商品,已经具备金融属性了,产业链上下游都已经和它的售价绑定死了,它的价格波动10%,有一群人可能就要没有利润,还会引发更大的连锁反应,甚至会导致一群人破产。

大家不要小看茅台酒10%的价格波动,这可能就是黄牛群体的全部利润空间,黄牛收购散装茅台再卖给各大电商平台的利润空间也就是250元左右,而现在价格跌破了这个区间波动,导致黄牛群体没有利润了,甚至资金占用时间长的话,还要亏钱。

4. 黄牛为什么玩不下去了?

为什么一直以来价格稳定上涨的茅台酒价格突然就跌破黄牛的承受空间了呢?

两个原因:

1.茅台通过自家的电商平台i茅台以1499的价格推出了很大一批量的单瓶装;

2.618来了,各大电商平台为了冲销量,不仅给了海量补贴,同时还把商家的发货周期延长到了21天。

第一个原因好理解,供给增加了嘛,自然会降价。

第二个原因就很有意思了,给补贴好说,商家会有一定的降价销售的意愿,但是为啥发货周期延长到21天,就造成黄牛的价格下降了呢?

得把这俩原因结合起来看。

大批量散户在茅台官方平台以1499的价格抢到了平价茅台,然后每瓶加价500元,以2000元的价格卖给黄牛;而黄牛呢,再加价400元左右以2400元的价格批量卖给电商平台;而电商平台的商家则加价200元左右,以2600元的价格卖给终端客户。

但是,这是以前的玩法平衡了,现在平衡被茅台的批量供应以及电商平台的补贴给打破了,电商平台有了21天的发货周期,就不着急从黄牛手中收购了,压价!

因为消费者下单,电商平台并非三五天发货,而是21天,因此不急于求货,而黄牛收货没钱周转就得砸价出手,比如商家卖价2600元,但可以等到砸价到2300元收货,同时还有平台的补贴,一来一回赚的差价至少300元。

原来2400元一瓶收,现在,就2300,爱卖不卖,明天可能就2200了,你不卖有的是黄牛要卖,毕竟黄牛收一瓶酒就得压款2000多,收1万瓶,那可就是压款2000万啊,谁绷得住啊,要是有这么大资金周转量,就不干小黄牛了。

所以平台的电商卖家就算准了这一点,开始狂割黄牛的韭菜。

而黄牛们发现价格降得太快之后,要么就是赶紧清盘回笼资金,要么就是不敢继续收了,还有一些无良的黄牛,收了酒之后不付款就跑路了……

5. 黄牛的反制措施

商家的这种行为,无疑激怒了黄牛群体,所以很多大黄牛就开始抱团组织大家去店铺买酒,然后要求商家必须开具增值税发票的情况,故意增加商家的成本,让商家屈服。

因为大部分电商平台商家在卖给个人客户的时候是不开发票的,不开发票是为了逃税,这很明确。

那么黄牛非要去电商平台商家买酒开票是什么意思呢?

原来,这些商家如果看到是个人买酒要求开发票,一般不会用于报销,所以过一段时间之后,会偷偷让原来的发票作废,从而逃税漏税。

所黄牛们就是抓住了这个漏洞,要求大家抱团,把这些发票留存,等到明年4月份的时候,再去税务局核验,如果电商平台的商家真的搞小聪明把发票给作废了,那么商家偷税漏税的违法行为就被坐实了,黄牛们还可以赚到举报偷税漏税的奖励,一般从几千到几万不等。

那么,如果商家没有作假,就是老老实实开票呢?

加上平台的补贴,黄牛拿到的价格也不高,等到这段时间过去再慢慢出掉就好了,或者就是直接7天无理由退货,就是恶心商家,鱼死网破,谁也别想好过。

电商砸黄牛的碗,黄牛们开始砸电商的锅。

就这么个事。

6.价格下降是电商的原因吗?

如果是从短期来看,这波降价确实是电商的补贴以及发货政策的锅,但是从长远来看,茅台的批发价格现在这个时间段下跌,并不意外。

买茅台的基本不喝,喝茅台的基本不买,茅台的第一属性并不是消费,而是送礼。

在经济环境好的时候,钱好赚,大家送礼也就会多,毕竟送的多就可能赚的多。

但是现在钱很难赚,廉政工作也抓得很紧,先不说能不能把礼送出去,就算把礼送出去了,也不一定能赚到钱。

而眼见着消费者兜里越来越空,这两年刺激买房买车的政策却接连不断,导致钱越来越多地掏给这些大宗消费。

但剩下的,兜里比脸都干净,想要再从这些钱包里榨出高端消费品的钱,自然是越来越难。

飞天茅台这样的高端白酒就是其中的一类,白酒面临的问题,甚至比其他可选消费还复杂得多。

除了经济大环境变化导致消费力下行,最大的冲击因素大基建和房地产黄金时代不再导致是白酒的“用武之地”显著减少。

所以并不是酒企自己不够努力,而是他们再努力也扭转不了大趋势。

这是一去不再复返的巨大转变,只是市面上大部分的投资者,对白酒投资逻辑的认知还没有从这个时代变局中清醒过来,还认为只是经济周期波动的原因。

在送礼逐渐失去正向反馈的时候,礼品市场自然也会相应萎缩,这是人之常情。

这一切闹剧的背后,还是社会整体消费力下滑所导致的,今年以来所有贵的商品都不好卖,2000多一瓶的茅台不能独善其身。

目前多地学校的聘用人员已经3个多月发不出工资了,而很多事业单位的领导甚至已经需要贷款补贴单位了。

在当前复杂的经济环境下,每个行业都难以独善其身,白酒行业也不例外。

这次茅台价格的波动很可能是由某个或少数大型经销商抛售库存引发的连锁反应。

尽管如此,茅台作为白酒行业的领军品牌,其抗跌性依然非常强大。

只能说是当前经济的不确定性传导到了市场末梢,导致茅台的金融属性在一定程度上有所消退。

不过,对于茅台而言,其价格的下滑往往可以通过“调节供需关系”的策略来有效调节。

目前多地“企业申购1499元飞天”政策宣布暂停,背后原因实际上暗示了茅台已经在积极采取控量措施,以稳定市场价格。

我预计茅台董事长张德芹接下来将推动传统经销商使用自有资金购买低价茅台酒,以拉升贵州茅台的市场成交价。通过这一策略,用经销商的积极参与,共同维护茅台的品牌价值和市场价格稳定。

尽管当前市场环境错综复杂,一旦飞天茅台的价格达到某个心理价位,我都会出手购买,因为茅台作为白酒行业的龙头品牌,其刚需属性决定了它在市场上的不可替代性。

只要茅台的品牌认知还在,它会在下一轮经济周期景气之时,再度崛起,成为当仁不让的“王”!

7. 茅台也并不是一开始就是“白酒之王”

最后,多说一点,其实茅台也并不是一开始就是“白酒之王”的。

上世纪80年代,清香型白酒曾是主流,龙头山西汾酒的销量一度占到中国白酒销量的50%,被尊称为“汾老大”。

只是,轰轰烈烈的改革开放展开后,茅台、五粮液等酱、浓香型白酒顺势崛起,相对保守的山西汾酒逐渐落伍,从汾老大沦为了配角,白酒也进入“茅五剑”时代。

再后来,就有了“茅五泸、茅五汾、茅五洋”等各种不同的说法,不过,一直保持着铁打的茅台和五粮液,流水的老三。

直到1988年,国家彻底放开了白酒的定价权,五粮液选择了“高端路线”,凭借着多次提价超过了当时的“汾老大”,坐上了白酒一哥的宝座。

到1994年,五粮液的出厂价超过汾酒。

到1998年,五粮液的出厂价超过茅台,成为了事实上的价格老大,也自此稳坐酒企龙头十余年。

一直到2000年,五粮液达到辉煌顶峰。

茅台在2001年实现了A股上市,当年营收16.18亿,净利3.28亿,市值92.5亿元,而同年五粮液营收47.42亿,净利润8.11亿,但是市值却已经到了193.64亿,相当于贵州茅台的2倍。

风水轮流转,五粮液的落后也是因为换帅,换帅之后的五粮液迎来了动荡岁月,伴随着高端白酒竞争的白热化,在多次提价失败、经销商管控失利、品牌杂乱等多重因素下,五粮液“成功”将老大的位置拱手相让,成了“千年老二”般的存在。

从那之后,一直到现在,白酒行业就只剩下茅台,以及,其它。

8. 茅台还能投资吗?

如果你是想买酒投资,那我觉得你完全可以买,你可以从2400元开始买,每下跌100元,你就买上10箱,等真下跌到1800的时候,你的平均持有价格可就是2100元左右了。

经济是一个周期,总会好起来的,等茅台再次涨回3000元的时候,你就拥有了一批2100元的老酒了。

如果你是想买茅台股票,我觉得目前价格得慎重。

目前市场不乏聪明资金在提前做出选择。这几年,尽管茅台的业绩数据表现依然亮眼,但茅台的股价却没有回到往年高光,是因为确实有资金开始逐步减配了。

不过好在机构持股上,目前还没有看到明显的减仓迹象。

茅台目前最大的价值,就是它长期稳定的业绩增长和分红表现,共同造就了多年来无数机构、股民成为它的坚定信徒。

但茅台未来的业绩增长也很难突破一直维系的15%的惯性增长,同时它的股息率目前已经常年不到3个点,性价比已经大不如前。

虽然茅台凭借能长期维持平均15%的业绩增长依然会成为无数资金追捧的核心资产,但如果想要重现当年股价夸张飙升的黄金时代已几乎不可能了。

所以,如果是想投资茅台的,最好还是要改变对它的回报预期,别急着上车。

机会都是跌出来的,安心看戏,等着。

------------------------------

特别说明:

1. 文章有偿阅读,单篇1元,包年200元,可日付可年付,通过赞赏按钮即可。

2. 文章非纪实,属于虚构创作,切勿对号入座。

3.作者简介:1991年山东人,毕业于北京大学,金融大数据专业。

4. 作者私人微信:97674798,沟通请直接联系,我都在。