作为国内奶酪行业的龙头,妙可蓝多在二级市场的表现不尽人意。巅峰时期,公司市值高达443亿元,如今仅为105亿元。自2023年2月14日的阶段性高点算起,公司股价至今已下滑43.71%,5.72万股东被埋。

借助两只老虎的旋律和明星孙俪的代言,妙可蓝多铺天盖地的洗脑广告宣传深入人心,超市货架上也随处可见公司的产品。2021年,国内乳业双寡头之一蒙牛豪掷30亿元入股,2022年再度要约收购5%股票。目前,蒙牛共持有妙可蓝多35%多股份,为公司第一大股东。

背靠蒙牛的大树,股价遭遇暴跌后又显得足够“便宜”。那么现在的妙可蓝多到击球区了吗?当下是抄底买入的好时机吗?

笔者认为:对于一位理性投资者而言,便宜永远不是买入的理由。只有足够便宜且有成长性,能支撑公司未来实现价值回归,才应当成为买入的理由。

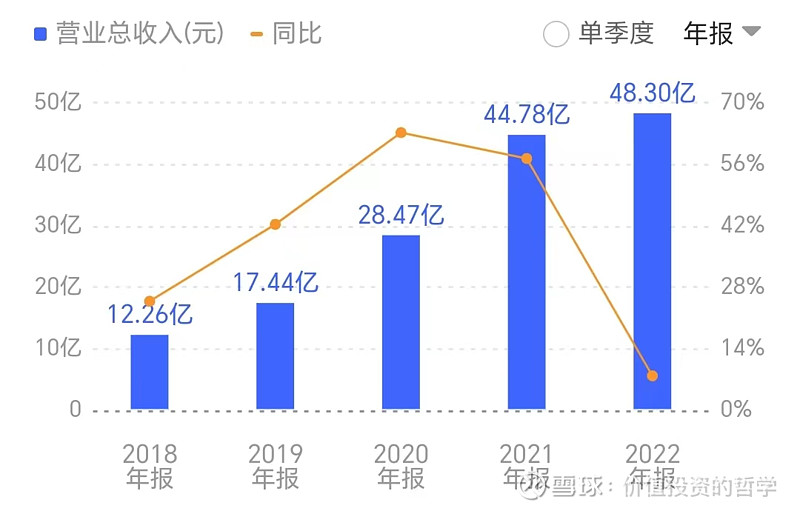

翻看过去五年财报,妙可蓝多的营收从2018年的12.16亿元增长到2022年的44.78亿元,复合增速超过40%,是毫无疑问的高成长性公司。当妙可蓝多站在中国奶酪市场之巅时,二级市场上妙可蓝多的股价也像“开了挂”一般从2019年初的8元左右一路上升到2021年最高84.5元,完成了近10倍的增长。

但物极必反是永恒不变的真理,公司营收增速从2022年开始放缓,23Q1更是同比下滑20.47%,股价也随之一路暴跌。营收下滑原因主要有两个方面:一是当前基数已经足够大,难以再实现高速增长;二是国内整体消费大环境的不景气。

儿童奶酪棒作为新兴消费品,目前仍处于培育的初期。因此公司产品具备两个特点,第一个想象空间大,市场愿意给出高估值;第二就是整体市场还处于培育阶段,产品必需度不高,属于可买可不买的可选消费品。

为妙可蓝多买单的家长,往往是“上有老、下有小,外加房贷”的85-90后。因此,相较于教育等必需消费而言,奶酪棒的优先级并不高。因此,在经济下滑背景下,作为可选消费的妙可蓝多业绩出现波动,甚至是大幅剧烈波动也很正常。

这种周期性的业绩波动,也许能让市场给出一个“便宜”的价格。那么,妙可蓝多的市值跌到多少亿才算便宜呢?

首先,从产能利用率上看:妙可蓝多2022年奶酪的产能利用率为52.89%,液态乳的产能利用率为35.35%。未来,未释放的产能和在建的产能均有望为公司均带来业绩增量。

在此,借助券商预测数据,我们不难看到2023年公司预计净利润约为3亿元,按照消费企业20-30倍的市盈率估值计算,公司的合理市值为60-90亿元。因此,当下的妙可蓝多的市值并未跌到合理区间,仍存在下跌可能,投资者应当谨慎抄底,避免陷入“低估”陷阱。

奶酪作为可选消费品,技术含量并不高,即使是行业龙头的妙可蓝多也不具备较强的产品定价权。同时,消费者也不难发现,伊利等其他乳业巨头也对奶酪市场虎视眈眈,纷纷推出了相应的对标产品。未来,若妙可蓝多仅将重点放在“花钱砸营销”,而不能推出有竞争力的新产品,恐怕业绩仍将存在较大不确定性。