宏观经济学理论中存在着四大知名的周期:康波周期(科技革命周期)、地产周期、朱格拉周期(设备投资周期)、库存周期。从时间长度上看:康波周期时间最长,大约60年;地产周期大约15-16年;设备投资周期也叫朱格拉周期,大约10年左右;最短的为库存周期,大约为3-4年。

时间太长的周期,对阶段性投资意义不大。更多的投资者希望寻找一个短周期,如3-4年的库存周期,若能在周期中准确判断行业加库存和去库存的时间,将有助于更好地进行中短期投资。

下面,笔者就带领大家全面了解学习库存周期的阶段划分、运作方式、判断指标,及当下所处的库存周期阶段。

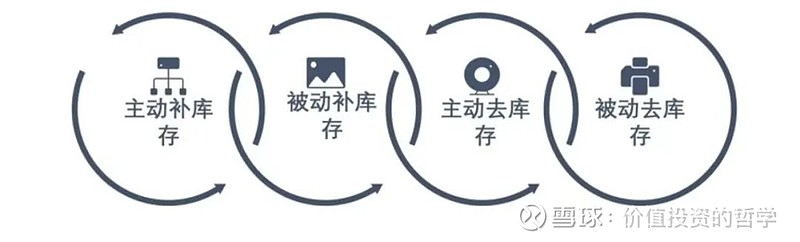

一、库存周期的阶段划分

库存周期核心便是在于观察企业到底是加库存还是去库存,加和去的过程都是基于企业对经济环境冷热度的变化去判断。完整的一轮库存周期大概为3-4年,以四年为例,完整的过程可划分为:主动加库存、被动加库存、主动去库存、被动去库存四个阶段。

二、库存周期的运作方式

首先,当市场需求旺盛,经济繁荣处于上行周期时。企业开始扩大产能以适应需求变化,扩大生产意味着加库存,这个过程即为主动加库存。

其次,随着经济从繁荣到停滞,市场需求需求开始萎缩,企业的库存不断积压,同时营收出现下滑,这个过程即为被动加库存。

再次,随着经济形势的进一步恶化,企业开始设法去销售积压库存。一方面会减少产能,另一方面会做大幅度的降价促销,此时营收会进一步下滑,这个过程即为主动去库存。

最后,在国家各种财政政策、货币政策的刺激下,经济出现复苏,市场需求开始增加。但此时企业产能还未完全复苏,只能最大程度出售库存商品,企业营收也会出现好转,这个过程即为被动去库存。

以上即为一轮完整的库存周期的四个阶段的运作方式,也可称为“基钦”周期。

三、判断周期的三大指标

那么,投资者如何才能更好地研究库存周期呢?笔者建议:不妨多留意统计局及各行业协会定期公开数据,并重点从以下三个指标入手:

第一个指标为PMI。该指数中含有产成品库存量,读者可通过将当月数据进行环比或同比分析,即可知道当下库存高还是低。

第二个指标为产能利用率。如2022年9月份的经济数据显示,最新的工业的产能利用率只有75.6%。这个数据不算低但是也不高,产量非常饱满,因此需要不断地加库存,若产能闲置率较大,便是在去库存。

第三个指标为工业企业的利润水平。经济繁荣时,企业能赚到更多的钱自然愿意扩张生产,扩张生产意味着加库存,但若整体工业企业的利润水平在下降,便是处在去库存的节点。

四、当下的库存周期阶段

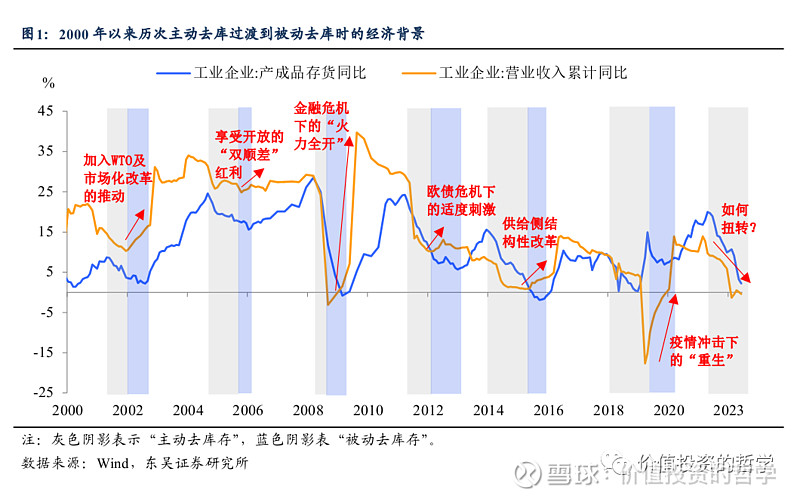

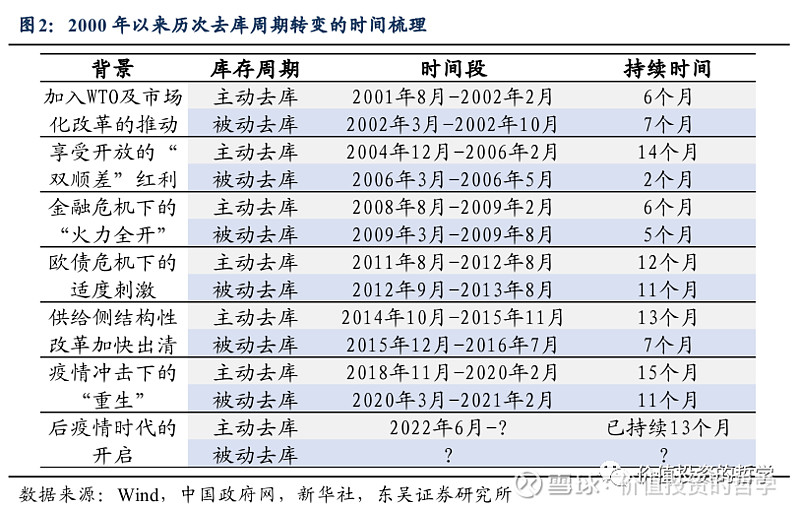

翻看历史,自2000年以来,我国共经历了6次完整的库存周期。在多轮周期中,需求端或供给端刺激政策的推出可促进主动去库向被动去库进行过渡。历史上主动去库存阶段平均维持时间约为11个月,而当下所处的主动去库阶段已长达13个月,内外需偏弱的情况下,或许总量政策的适量、适时推出才能加快此轮库存周期中向被动去库的过渡。

从产业链上下游关系上看,纵观历次去库周期,上游原料加工以及中游装备制造业往往引领着“主动”向“被动”切换。不过工业企业利润结构走向更多由政策驱动,如2016年的供给侧结构性改革使煤炭、黑色金属等上游行业的营收跌幅明显收窄。

仔细复盘2000年以来历史上的六轮库存周期后不难发现:上游的非金属矿物制品,中游的通用设备制造业、专用设备制造业、电子制造业、水生产,下游的汽车制造业、造纸业营收增速率先触底反弹的可能性更高。

而上游的有色金属冶炼、化学原料制造业、橡胶制品业,中游的仪表仪器制造业、金属制品业,下游的家具制造业营收增速拐点往往与工业整体进入被动去库的时点相对应。

笔者认为:7月24日中央重磅会议已传递出积极的信号,政策对于稳增长的诉求正在上升。除此之外,6月PPI可能阶段性见底、工业企业利润的同比跌幅明显收窄,当下极可能正处于困扰国内经济的主动去库存阶段的尾声。

免责声明:作者发文仅供其表达个人看法,仅供您参考、交流,不构成投资建议。