2023年一季报显示:洽洽食品实现营收13.36亿,同比下降6.73%;归母净利润1.78亿,同比下降14.35%。这也是近五年以来,公司首次出现一季度业绩下滑的情况。

嗑瓜子曾是无数80、90后欢乐的儿时回忆,洽洽瓜子作为头部品牌广受消费者喜爱。然而,如今休闲零食种类繁多,且购物渠道多元,嗑瓜子不再像从前那样流行。那么,我们不仅要问,昔日的“瓜子一哥”未来还能迎来转机吗?

带着这个疑问,笔者仔细阅读了公司2022年财务报告及相关行业研究数据,积极在各类数据中去寻找问题的答案。

一、洽洽食品的业绩与双百目标

2022年度,洽洽实现营收68.83亿元,同增15.01%;实现归母净利润9.76亿元,同增5.10%,尽管营收利润双增长,但2019-2022年,公司的营收增速分别为15.25%、9.35%、13.15%、15.01%,净利润增速分别为42.30%、30.73%、15.35%、5.10%。2022年的净利润增速为近四年最差的一年。

从产品分类上看:2022年洽洽葵花子实现收入45.12亿元,同增14.42%,占比65.56%;坚果类收入为16.23亿元,同增18.78%,占比23.58%;其他产品收入为7.05亿元,同比增长30.92%,占总营收的10.24%;其他业务收入为4296.80万元,同步下滑68.55%,占总营收的0.62%。

2020年度,董事长陈先保提出了“百亿营收,百万终端”的双百战略目标,到2023年,实现含税销售额100亿元。其中,葵花子约60亿元,坚果约30亿元,其他休闲食品约10亿元;终端网点数量达百万个。

但从2022年及2023年一季报业绩上看,这一的目标还很遥远。

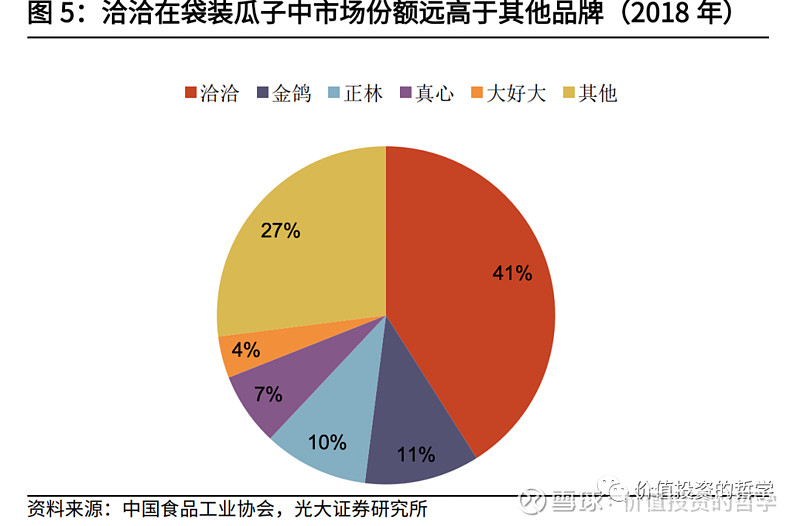

事实上,根据权威机构测算,中国瓜子需求量基本稳定在1.2万吨左右,中国人均瓜子需求量稳定在0.009千克,尽管洽洽瓜子的市占率41%为国内第一,是第二名的4倍还多,但当下国内瓜子消费量仍面临见顶趋势。

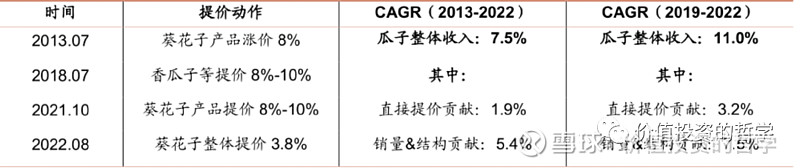

2018-2022年,洽洽的葵花子业务实现收入为28.09亿、33.02亿、37.25亿、39.43亿、45.12亿,但从数字上看,收入处在上升状态。但这上升背后有不少来自涨价的功劳。但持续的的提价虽然能应对原材料成本上涨压力和跑赢通胀,但毕竟不是长久之计。

从销售模式来看:2022年公司通过经销和其他渠道实现收入57.93亿元,同比增长14.38%,占比84.16%;直营(含电商)业务收入10.91亿元,同比增长18.48%,占比15.84%,毛利率分别为31.60%、33.88%,相差不大。因此,洽洽食品重视线下渠道的建设做法的不无道理。

截至2022年末,洽洽食品的渠道数字化平台掌控终端网点数量超20万家,近1100个经销商,其中国内有近1000个经销商客户、国外有80多个经销商客户。

值得一提的是,2022年洽洽食品的销售费用率为10.18%,对比三只松鼠的15.18%、来伊份的24.86%、良品铺子的17.01%等一众同行企业有不少优势。

二、多元战略的失败与产品升级

产品结构单一意味着抗风险能力差,针对这一囧境,洽洽的管理层也在积极想方设法破局。并在2008-2014年接连推出新品类零食,在新品尝试阶段,恰恰食品推出过薯片、果冻、怪味豆、牛肉酱等产品,但市场反馈不佳,洽洽食品的多元化战略宣告失败。

洽洽的失败不难理解:毕竟除了蚕豆和洽洽的瓜子些协同性(都是坚果炒货类),其余的果冻、薯片等产品,和洽洽的主营产品相差过大,且这些产品已有强势品牌,如旺旺果冻、上好佳薯片等,洽洽初入市场,显然难以和这些大牌企业一争高下。

这种困局直至2015年被创始人陈先保回归后被打破,在砍掉这些“鸡肋”副业后,公司重新聚焦瓜子及其相关的坚果炒货,对看似已经增长停滞的瓜子进行创新,并在年底推出了蓝袋瓜子,主打山核桃和焦糖两种新口味。2017年推出小黄袋(每日坚果)战略单品。

虽然“量”的提升越来越困难,但蓝袋系列产品升级后的的价格比起红袋有大幅提升,因此,当蓝袋系列瓜子畅销后,在“价”的带动下,公司的业绩自然水涨船高。

2020-2022年,洽洽的坚果类营业收入分别为9.5亿、13.7亿、16.2亿,同比分别增长约12%、43.7%、18.8%,增速显著高于葵花子业务,占总营首比也上升至23.6%。其中,2022年,小黄袋每日坚果全年含税销售额超过12亿元,屋顶盒版每日坚果礼盒通过对三四线等下沉市场持续渗透,拥有近20万个终端。除小黄袋外,洽洽也在不断拓宽各类消费场景下的新产品,如燕麦片、坚果粉等。

产品矩阵的丰富,叠加新品种在渠道渗透率的提升,使得洽洽在大环境不佳的2022年,依然实现营收 68.83 亿元,同增15.01%的成绩,但受制于上游原材料涨价,公司的利润增速没能跑赢营收。

但不得不说,坚果作为第二业绩增长曲线,贡献了营收的23.58%,相较于2016年坚果类营收为1个亿,占比仅为3.16%来看,着实增速不低。

三、未来战略的方向与估值测算

尽管坚果作为公司第二业绩增长曲线表现亮眼。但不得不承认:坚果炒货同质化严重,洽洽的每日坚果没有明显的差异化优势,同时还要和三只松鼠、良品铺子、盐津铺子等知名炒货品牌在红海领域持续“厮杀”。随着互联网流量见顶,线上业务竞争加剧,未来这些头部企业可能会侵蚀洽洽本就不多的市场份额。、

《2022年中国休闲零食行业研究报告》显示,近7年来,国内休闲零食市场每年的复合增长率均维持在11%以上,2022年市场规模将突破15000亿元。然而包括坚果在内,整个零食行业均呈现出“大市场、小企业”的特点。

公开资料显示,当下坚果炒货市场竞争异常激烈,先前依靠电商业务发家的头部品牌纷纷向线下拓展,各类零食量贩店如雨后春笋般相继涌现。未来,洽洽食品在积极保住线上份额的同时,也要注重建设线下渠道,加快向三四线城市渗透。

笔者认为,食品饮料是永续性行业,洽洽食品作为历史悠久的老品牌,即便一时间业绩增速放缓,其未来仍有可能通过提价、产品升级、渠道渗透等方式实现业绩的不断增长。

当下洽洽的市盈率22.37倍,属实谈不上贵。未来,随着国内消费需求逐渐复苏,休闲食品行业的集中度的提升,洽洽食品有望迎来股价反转。

辛苦阅读至此的看官们,动动你们的小手指,点点下方的“赞”,创作不易,还请多多支持!

免责声明:作者发文仅供其表达个人看法,仅供您参考、交流,不构成投资建议。