6月19日,中国酒业协会发布《2023年中国白酒市场中期研究报告》,报告详细分析了中国酒业流通领域现状、上半年白酒市场变化及成因分析、下半年趋势研判等。今天,笔者就带领大家一起来研读这份权威报告,分析当下白酒企业面临的风险和机遇。

一、白酒企业现状简述

三年疫情,所有企业日子都不好过,国内需求的下滑、消费场景的缺失导致整体市场消费表现不够乐观,不少消费龙头公司估值都创下了新低,值得投资者关注,这里欢迎大家阅读我的这篇文章 A股中5只估值低位的消费股,来看看你的持仓里是否也有它们?

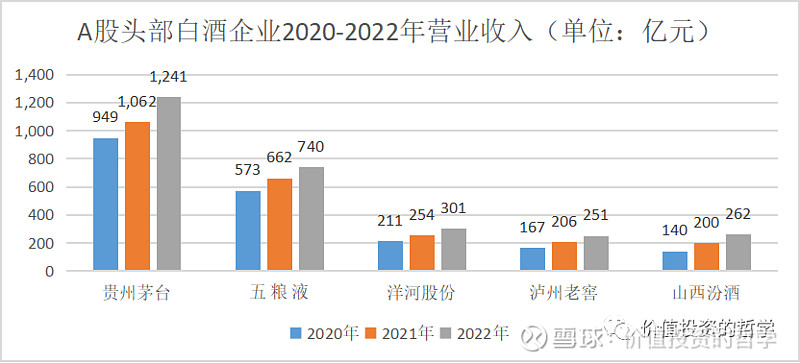

在国内消费复苏不及预期的背景下,白酒龙头企业业绩却逆势上涨,穿越周期,表现亮眼,下图为近三年5家头部酒企营业收入数据,其营收均实现2位数增长。

从行业产能来看,2022年白酒行业完成酿酒总产量671.24万千升,同比下降5.58%。存量博弈格局下,龙头酒企保持强势发展,白酒行业整体呈现出弱复苏、强分化的特点。

目前,酒企传统的营销渠道模式存在运行效率低、结构僵化、信息传递不畅等一系列问题。为此,多数酒企开始通过营销模式创新、开启体验营销、线上线下互动等方式拉近与消费者距离,有效占领用户心智,提高酒类营销的运行绩效。

二、白酒市场的存在问题

2023年全国春季糖酒会期间,火热的人气和冷清的签单呈现鲜明对比,同期白酒股股价在二级市场的不佳表现也体现出业内对未来白酒市场的复杂情绪,目前白酒行业整体存在以下四方面不容忽视的问题。

①库存高企、动销缓慢

上半年,春节和五一节期间是白酒消费的两个重要时间节点,但相关数据显示:今年春节大多数经销商未按照惯例进行1次补货,表明白酒渠道库存仍处高位,春节旺季消化不佳。五一期间酒水市场只有宴席用酒表现较好,商务和团购偏弱。

同时,据2022年报显示:各大白酒企业存货都有不同程度的提升,存货占总资产比重最低的为五粮液的10.46%,最多的为迎驾贡酒,高达39.86%。

以上情况说明酒水市场复苏不及预期,复苏不均衡及结构性复苏现象明显。

②消费下行、竞争内卷

受市场动销缓慢、库存高企影响,春节以来一二线白酒均出现不同程度价格下降甚至倒挂,除茅台外,经销商为了快速变现,部分名酒品牌及二三线品牌市场成交价低于经销价,价格到倒挂现象严重。同时,头部酒企下沉产品市场,如汾酒推出玻汾、西凤酒推出老绿瓶等口粮酒,行业内卷加剧,中小企业生存空间进一步被压缩。

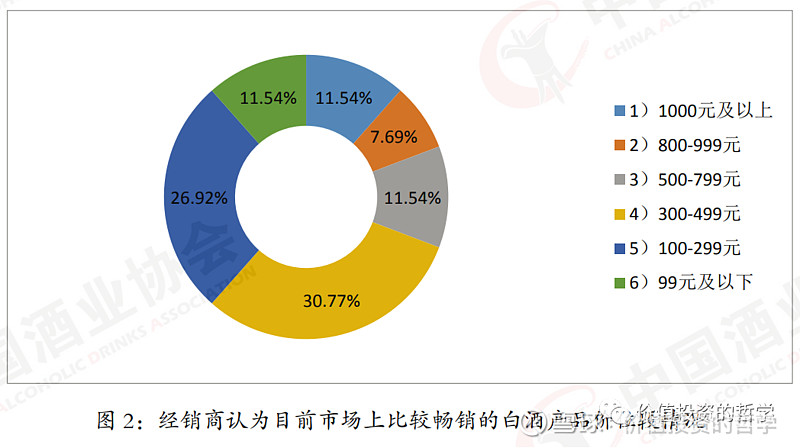

据中国酒业协会问卷调查显示:畅销白酒开始向中低端价位转移。499元以下中低端白酒在当下较为畅销,300-499元价位段最为畅销。

③预期不强、谨慎乐观

全国春季糖酒会是判断未来行业走势和市场回暖的契机,但本次经销商谨慎签单,多数观众参会目的仅为观察行业流行趋势,积累行业人脉。

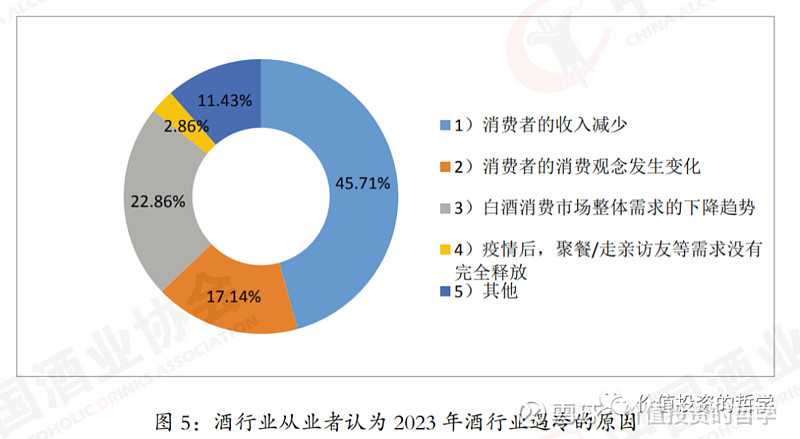

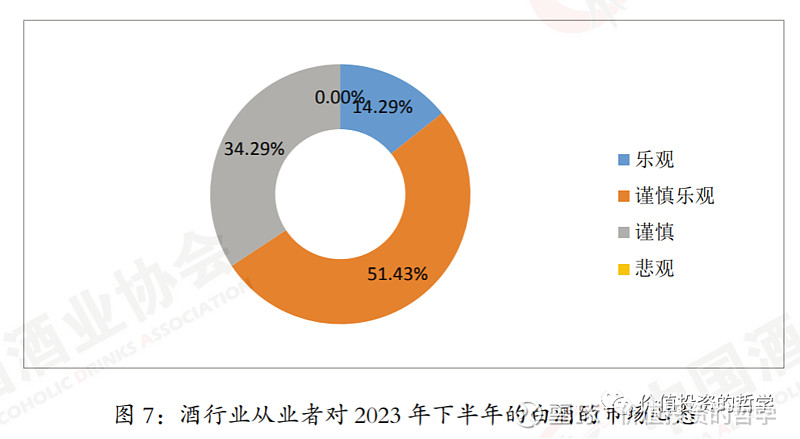

根据调查问卷显示,酒业从业者认为市场遇冷的原因主要有以下四点,导致了经销商心态谨慎、不敢轻易投资。同时,51.43%的参与者认为下半年白酒市场需要保持谨慎乐观,也进一步说明了从业者对未来预期不强,更多人处在观望态势。

④现金流下降、上市公司分化

2022年A股20家白酒上市公司中有12家出现经营活动现金流量下降,23年一季度仍有10家现金流下降。除经营现金流下降外,合同负债下降、应收账款上升,均体现出白酒产业在流通环节出现压力。

在招商方面、名酒和非名酒企业呈现“冰火两重天”的待遇,一方面头部酒企年度招商任务早已完成,如西凤酒老绿瓶系列和茅台保健酒早已完成招商任务,但非头部品牌招商遇冷,即便打出“零风险、三天回本、零加盟费”的广告,效果仍不佳。

三、白酒股的投资建议

2023年,白酒行业和白酒市场迎来新一轮调整期,消化库存成为当下各大酒企的首要任务。预计下半年,随着中秋、国庆节的到来,酒类消费市场将逐步恢复,价位在300元左右的中端产品市场是各大企业重点发力方向。

笔者认为,当下投资上不宜重仓买入白酒股,重点还应聚焦在头部酒企上,如贵州茅台、山西汾酒、五粮液、泸州老窖、洋河股份等。关于洋河股份,笔者曾作过深度解读,其省外扩张存在较大潜力,欢迎大家阅读我的这篇文章 股价自高点跌去四分之一、洋河股份还值得投资吗?

最后,大家Gz同名XX号后,回复“中期报告”,即可获取《2023年中国白酒市场中期研究报告》全文下载链接。

辛苦阅读至此的看官们,动动你们的小手指,点点下方的“在看”,您的支持将是我持续创作的动力,不胜感激!

免责声明:作者发文仅供其表达个人看法,仅供您参考、交流,不构成投资建议。