我相信任何一名投资/机者都喜闻乐见牛市行情,因为这意味着账面财富可以在短期内快速增长,同时大部分投资/机者也会对熊市行情背景下的“财富收割”避之不及。因此标题提出投资收益与牛熊无关,初看之下绝对是反直觉的,但在特定角度下,却可能是个出乎意料的事实。

股神巴菲特认为股票本质上是公司的部分所有权,如果我们认同这一朴素理念,那我们买股票就是在买公司,买公司未来现金流的折现。就像我们日常生活中去买商铺一样,如果打算“一铺养三代”的话,我们肯定会盘算下每年大概能收到多少租金,然后估算个租金率,至少要比买银行理财强才会考虑购买吧。可能有人会说,公司每年赚的现金流又不会全都分给投资者,所以公司赚再多钱对于股东来说都可能只是“纸上富贵”吧?这种担忧的背后是认为上市公司管理层跟股东利益不一致,毕竟这种情况确实也非常常见,我个人的观点是如果你认为你所投资的企业会严重侵害股东利益,那么就不应该买,投资者不要期待同骗子和强盗合作却能够获得良好收益。

回到折现,那什么是折现呢?比如我手上有100元闲钱,我可以购买银行理财产品,假设年利率是5%,那么一年后我就会连本带息收到105元,那么1年后的105元跟现在手上的100元对我来说价值是一样的,把1年后的105元等同于现在的100元这个思考过程就是折现,5%的年利率就是折现率也是我期望的报酬率。

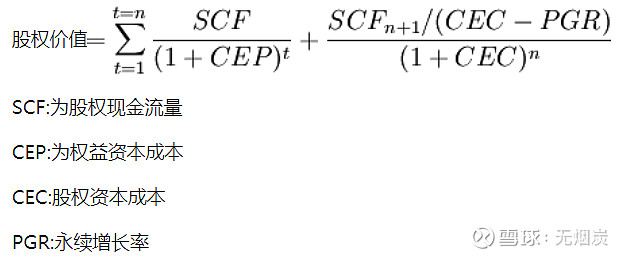

企业未来N年的日常经营每年都会产生现金流,把每一年的现金流折现回现在,就可以算出我们在二级市场购买的股权价值,用数学公式推导的结果是:

公式看起来很复杂,实际上很简单,我们把公式中“+”的左右两边分开来理解,+左边代表公司快速增长期的现金流折现,但是常识告诉我们一家公司不可能永远快速增长,树不可能长到天上去,一家生命周期较长接近永续的公司最终较好的结果是维持一个跟整体经济水平相匹配的低速增长长期经营下去,用数学公式推导就是“+”右边的公式。

概念有点抽象,我们以贵州茅台为例,茅台2020年归母净利467亿,我们假设2021年归母净利增长15%至537亿,当前飞天出厂价969,终端散瓶3000元左右,如果明年出厂价能够提价34%至1299元(中间渠道利润依然丰厚到令人羡慕嫉妒恨),同时由于2018年基酒产量增加16%,对应2022年茅台可售商品酒也会同比两位数增加,那么2022年茅台归母净利同比增长约30%至700亿左右是件完全可以期待的事情,对应当前市值约30PE。

怎么理解这个30PE呢?我们假设未来不考虑茅台扩产,鉴于茅台供不应求的事实,茅台具有高确定性的定价权,我们直接假设茅台未来在1299出厂价的基础上每年提价5%-7%,公司经营现金流直接同步进入永续增长5%-7%(不考虑净利润率提升),对应上述现金流折现“+”右边的公式,如果我的预期回报率为8%-10%,套入上述公式2.1万亿≈700亿/(8%-5%)≈700亿*30PE,因此当下以2.1万亿市值买入茅台,可获得8%-10%的年投资收益率。

但是如果考虑1299元出厂价和当前散瓶飞天3000元的巨大价差、扩产的可能性以及净利润率的提升,公司经营现金流在进入永续增长5%-7%之前还是有一段可预期的高增长阶段,也就是对应上述公式“+”左边的部分,这段超过永续5%-7%的潜在高增长会导致投资收益率高于8%-10%,至于幅度则取决于市场环境和茅台的经营能力,在此不详细展开。

不知道大家注意没有,不管是8%-10%的收益率还是潜在更高的收益率,这个投资收益率的计算压根不需要考虑市场未来到底是牛市还是熊市,公式中最重要的三个因子市值、预期收益率、经营现金流的增长,其中当前买入的市值越低,未来经营现金流的增长越快,则投资收益率越高,至于未来市场走牛还是走熊跟我们的投资收益率一毛钱关系都没有。

只要持股不卖,市场走牛股价涨幅高于我们计算的投资收益率,不用太过于高兴,无非是市场提前把未来原本就属于我们的收益提前存在我们的账户罢了;市场走熊股价下跌没有实现我们的预期收益率,也不用太难过,无非是市场把属于我们的收益先欠着迟早会还给我们,背后原理则是巴菲特的老师格雷厄姆说的,股票短期是投票机,长期是称重机。

所以,只要我们抱着买股票就是买公司的理念,那么我们的投资收益就取决于企业的经营和买入的估值,与未来的牛熊“无关”。明白这一点,也许可以帮助我们在投资过程中将注意力更好的集中在研究企业经营,把握买入估值和管理预期收益,而不是陷入“牛熊”判断的焦虑。