顺着鸡兄@鸡鸣寺小学 最近的帖子,我也谈谈中国同辐短中长期的预期差:

1、中核安科锐的预期差:中核安科锐2019年下半年拿到的50台配置证,大概率在今年下半年会逐步落地装机,加上2020年拿到的32台对应明后年装机,今年上半年还会继续获批新的配置证,因此中核安科锐从今年开始大概率会从去年的亏损到扭亏为盈,日后到业绩逐步爬坡,国产化后大幅贡献利润,带动同辐业绩快速增长;

2、原子高科的预期差:短期氟标核药房暂时落后东诚药业,但是未来已获批的锝标核药房大概率还是会补充氟标,与东诚形成双主流供应商,而在锝标方面,继续保持强势地位;中期I125粒子在中华医学会放疗老大王俊杰教授的推广下,打破市场对核药低天花板的预期;长期随着国际上面诊疗一体化技术的突破,核药有望成为肿瘤治疗的热门药物;

3、海得威的预期差:今年下半年有望实现C13的原料国产化,打破国际市场对C13原料的垄断,降低原材料成本,奠定海得威在C13/14的王者地位;

4、其他预期差:核素原料和放射源国产化、一带一路开拓国际市场;

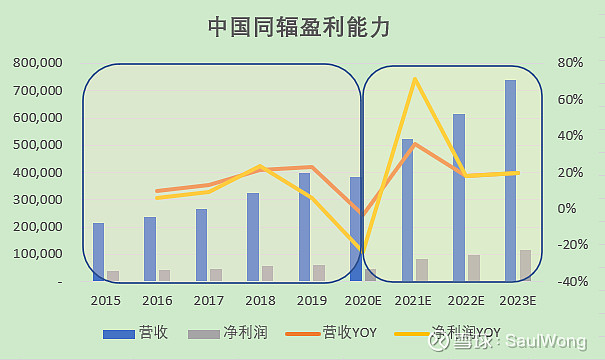

以上经营层面的预期差会产生业绩预期差,中国同辐将从过去市场印象中的低效率国企蜕变成一家治理机制改善的核技术应用龙头!