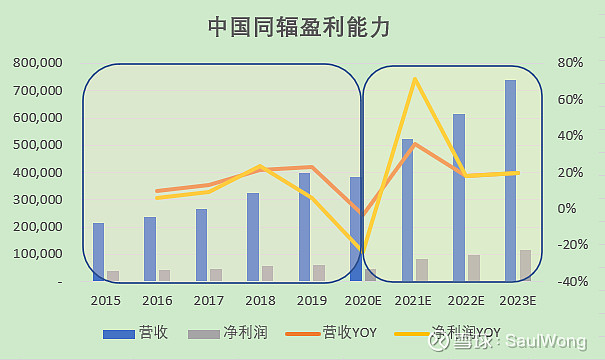

中国同辐整体股价走势犹豫主要原因是过去几年增收不增利,利润个位数的增速与营收两位数的增速出现了背离,导致市场对其做为央企子公司的管理效率产生了非常大的担忧。所幸的是,2021年在股权激励行权条件的约束下,净利润将在2020年低基数的情况下高速增长,未来有望持续保持两位数约15%的增长。市场观点的逐渐切换,也许只剩下3个交易日$中国同辐(01763)$ $东诚药业(SZ002675)$ $原子高科(OC430005)$

| 发布于: | 雪球 | 转发:1 | 回复:17 | 喜欢:2 |

中国同辐整体股价走势犹豫主要原因是过去几年增收不增利,利润个位数的增速与营收两位数的增速出现了背离,导致市场对其做为央企子公司的管理效率产生了非常大的担忧。所幸的是,2021年在股权激励行权条件的约束下,净利润将在2020年低基数的情况下高速增长,未来有望持续保持两位数约15%的增长。市场观点的逐渐切换,也许只剩下3个交易日$中国同辐(01763)$ $东诚药业(SZ002675)$ $原子高科(OC430005)$

谢谢分享

SaulWong同志,我看了一下东诚,他的核药业务收入占比只有24%,肝素钠这些超过50%,他不是个纯核药股,您怎么看?我是觉得,基本PEC-CT有增长,但以目前的业务占比来看,似乎也托不起这个估值。

随着核药进入者增多,同辅在几个药品上过大市场占有率就是最大隐忧

同辐流动性太差了,几万港币交易有时一天都完成不了。。。更别提大资金了,流动性折价了,除非业绩爆表,否则还得横几年