近日各大电力公司都已经出完年报,金融机构纷纷对此给出了投研报告。

每份报告都很有价值,框架清晰、逻辑严密,但是对于“自由现金流”计算方式,实在难以认同。中信证券、美银美林在华能国际、华润电力的研报中都指出:由于公司资本支出较大,自由现金流为负值。

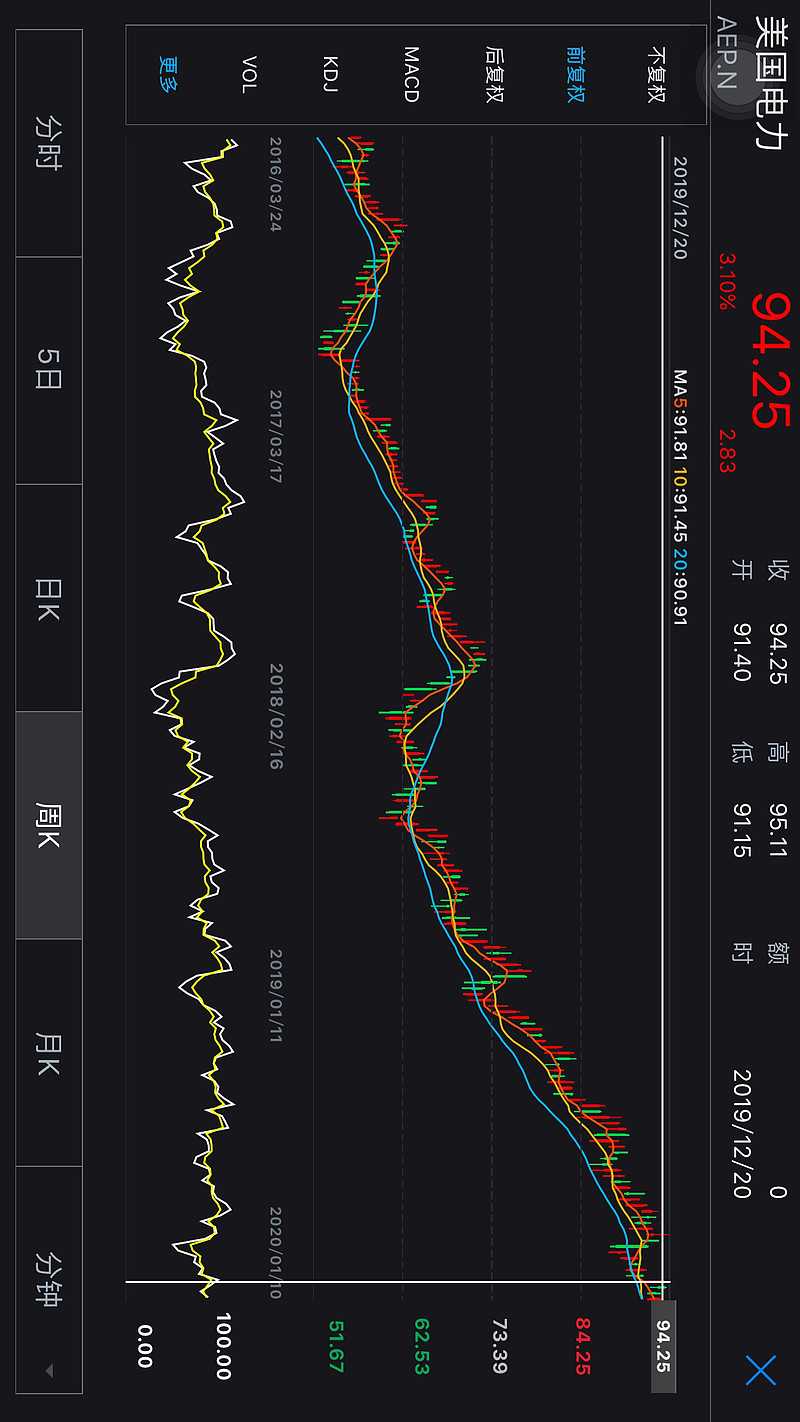

这可是顶级投资机构,熟悉财务管理的明白,资本支出分为“增长性资本支出”和“维护性资本支出”,计算自由现金流时不能简单用“经营现金流-资本支出”。咱们来看美国大牛股之一“美国电力(AEP)”,如果这么计算:美国电力2016、2017、2018、2019连续四年自由现金流都是“负值”。可是美国电力股价在2016初-2019年12月底四年期间,由50.4美元/股上涨至93.5美元/股。而美国电力最近三年企业净利润基本没有增长变化,市净率接近“2”。是不是美国资本市场估值方法“比较落后”?

只是探讨,不是推荐!

$华能国际(SH600011)$ $华润电力(00836)$ $华能国际电力股份(00902)$