@金山之旅 金山老师,不知您看到这条消息了没有?

你下下来了吗?我怎么不成功

之前尹磊的,子弹飞太远,都辞掉董事了。@我是我自己的码头

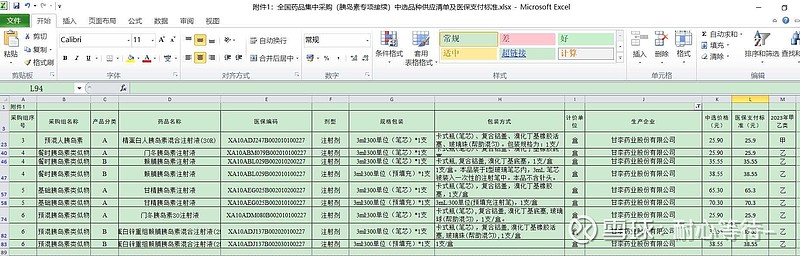

拉了个总数,甘李73万,东宝110多万

谁擅长处理,整理一下呗

单看甘李最近的k线,和各省签约的情况应该挺乐观的

啥时候出全国的?

下截地址:网页链接

这也分配太少了

葱数据看东宝的策略是对的,门冬大幅增长,起到了以价换量。