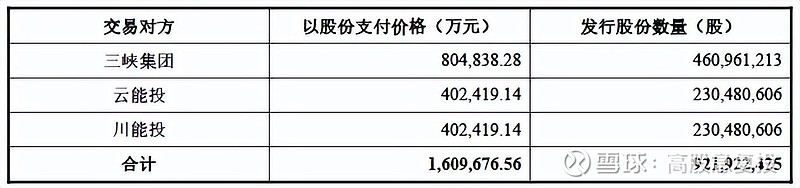

前面详细介绍了长江电力的收购方案:定向增发募集160亿,现金支付643亿购买四家公司手里100%的股份。现金来源分两部分,有100多亿是自有资金,剩余全部是债权融资(公司信用评级高,融资利率很低)。

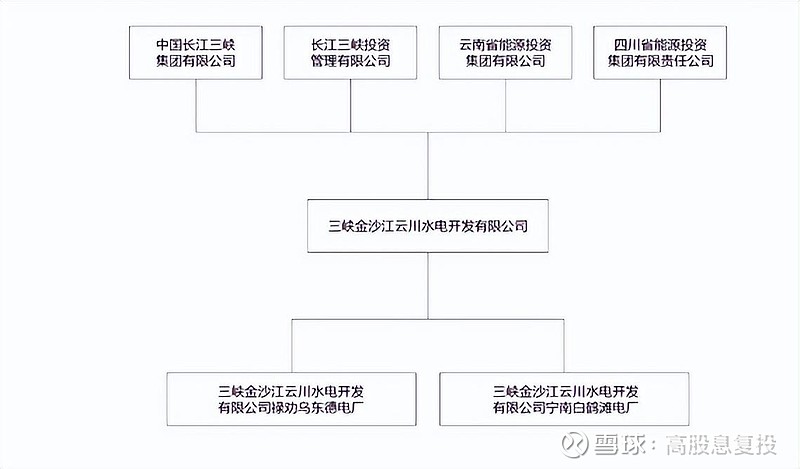

股权结构

很多朋友质疑,光白鹤滩水电站投入都超过1800亿,这次两个水电站才作价800亿,其中是不是有什么猫腻?今天天亮了,给大家仔细掰扯掰扯!

还是老规矩,先说结论:从账面上来看,真实净资产只有568亿,其他全是负债。而长江电力付出804亿,其实是给了溢价的,大概溢价41%,并不是大家想象的贱卖。

详细资金

详细股份

发电详情

首先我们要明白,这800亿全是真正意义上的现金(股权+现金),而收购过来的两个水电站是分两个部分,净资产+负债。这样大家就明白了吧,长江电力本次只是针对净资产作价800亿,水电站本身的负债一并继承过来。我们详细看看账目。

1、评估信息

评估对象:三峡金沙江云川水电开发有限公司的股东全部权益价值。

评估范围:三峡金沙江云川水电开发有限公司的全部资产及负债。包括流动资产、固定资产、在建工程、无形资产、其他非流动资产和流动负债、非流动负债。

评估基准日:2022 年 1 月 31 日

价值类型:市场价值

评估方法:资产基础法

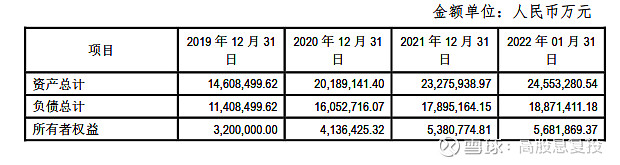

评估结论:本资产评估报告选用资产基础法评估结果作为评估结论。具体评估结论如下:三峡金沙江云川水电开发有限公司评估基准日总资产账面价值为 24,553,280.54 万元,评估价值为 26,919,793.97 万元,增值额为2,366,513.43 万元,增值为 9.64%;总负债账面价值为 18,871,411.18万元,评估价值为18,871,411.18万元,无增减值变化;净资产账面价值为 5,681,869.36 万元,评估价值为 8,048,382.79 万元,增值额为2,366,513.43 万元,增值率为 41.65%。

资产基础法评估结果汇总表

从账面上来看,真实净资产只有568亿,其他全是负债。而长江电力付出804亿,其实是给了溢价的,大概溢价41%,并不是大家想象的贱卖。

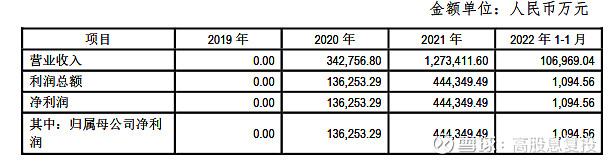

2、乌东德和白鹤滩最近三年财务及经营状况

整体表现不算出色,看看长江电力收购以后是否会做些调整。

财务状况

经营状况