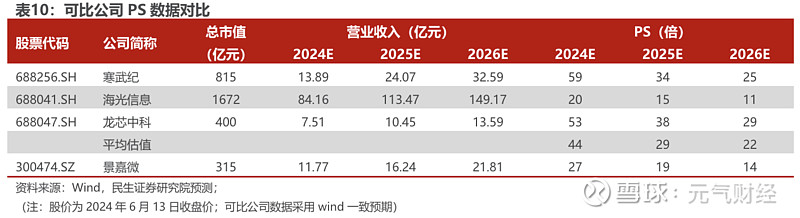

公司主要业务为GPU芯片、图形显控产品、小型专用化雷达和其他业务。在 大芯片设计领域,国内对标公司主要有寒武纪、海光信息、龙芯中科。目前国内暂无与公司在细分领域完全可比的竞争公司,为便于比较财务数据,我们选取寒武纪、海光信息、龙芯中科等产品同属于大芯片设计但应用领域不同的 A 股上市公司作为可比公司。考虑到景嘉微 2023 年收入和利润大幅下滑,2024 年开始逐 步修复,利润率仍未完全恢复至正常水平,且可比公司中寒武纪、龙芯中科等公 司均未实现稳定盈利,因此采用 PS 估值法,可比公司对应 2024-2026 年 PS 均 值为 44/29/22 倍。 预计 2024-2026 年公司营收为 11.77/16.24/21.81 亿元,归母净利润 为 2.14/3.35/4.65 亿元,对应 PS 为 27/19/14 倍, 低于可比公司均值水平。