爱吃瓜的胸毛君

上周,不器财经说到了一家供应链管理公司用伪造的公章和收购来的壳公司编织出整套商品供应资金流水,在4年时间里先后骗过财通资管、东方证券等一系列金融机构,发行了多款理财产品,并最终因“去杠杆”在18年倒下的故事。

这周,投资人给胸毛君发来新的材料。不出所料,这家公司换了个“马甲”,继续干起了老本行。

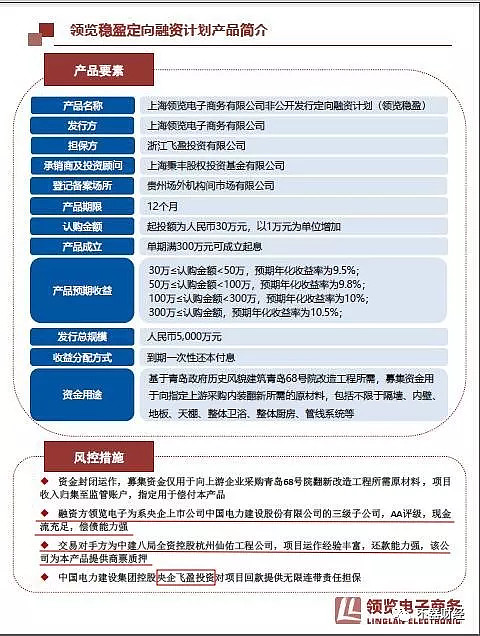

(领览稳盈定向融资产品介绍,注意划线部分)

看过上篇推送的读者都知道,这家“上海领览电子商务有限公司”(下称“领览电商”)其实是上海广兆供应链管理股份有限公司实控人陆宁的“新公司”。已被列入“失信人”的陆老板打算用领览电商作为新的融资主体,借新还旧来兑付之前发行的私募基金。

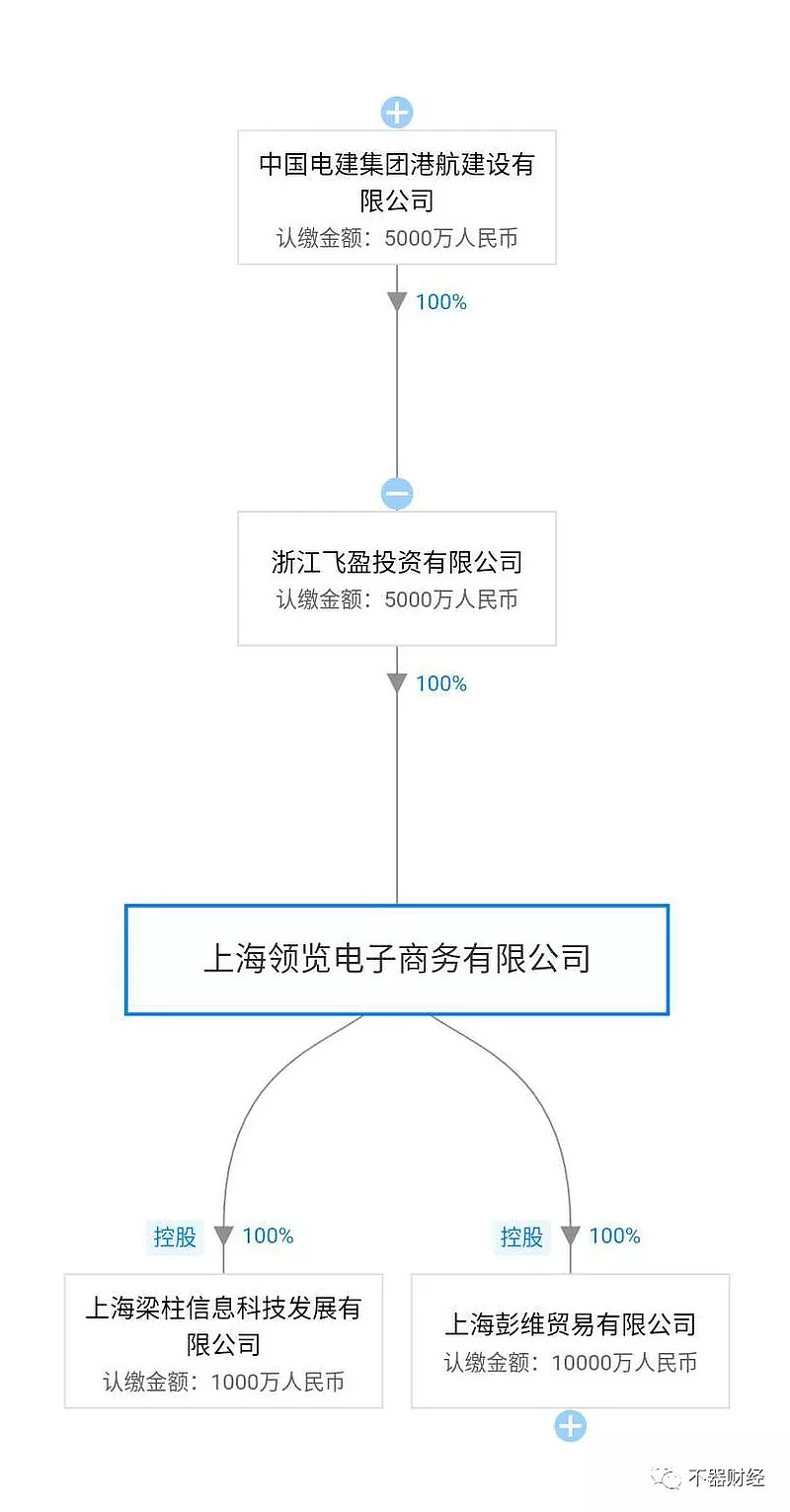

与粗暴无脑又风险极大的私刻公章不同,陆老板这次选择了一种不那么low的套路——抱央企爸爸的大腿。就像上面这页宣传材料划线部分所宣称的那样,穿透股权以后,领览电商的大股东是央企中国电建。

而这款“领览稳赢定向融资计划”的交易对手,杭州仙佑建筑工程管理有限公司(下称“杭州仙佑”)从工商信息上看也是中国建筑第八工程局的全资子公司。

如果不是看过陆老板亲笔签名的《广兆项目进度说明》,胸毛君怕是要自我怀疑了:两家公司分明就是根正苗红的央企子公司呀?

股权代持的“反向”运用

然而,事出反常必有妖。

撇开《广兆项目进度说明》,常识告诉我们,信用良好的央企融资首选是银行一类资金成本较低的持牌金融机构。会选择金交所这类资金成本普遍在年化18%至24%的通道进行融资的企业一定因为某些原因被银行挡在了门外。反过来推理,如果一家央企频频出现在P2P、私募基金、资管产品中,我们就要对它的股东背景或经营情况打个问号。

那么,究竟是道德的沦丧还是人性的扭曲,让这些央企敢把子公司借给个人去融资?

都不是。

胸毛君推测,陆老板旗下的领览电商和作为交易对手的杭州仙佑大概率使用了一种人类古老的法律安排——“股权代持”。所谓“股权代持”,又称“隐名投资”。是指实际出资人A因股东身份限制、隐匿身份等原因,与名义股东B约定,由B作为公司登记的股东代持股份,由A履行出资义务并享受投资权益。

这一法律安排,原本被运用于绕开监管、介入某些限制性行业,其实质大于形式。如以前保监会规定保险公司单一股东持股比例不得超过20%,就有部分企业通过委托其他企业代持股权的方式,变相突破20%持股比例上限,达到实际控股保险公司的目的。

而随着互联网金融和私募资管行业的兴起,股权代持出现了越来越多的“反向运用”,形式开始大于实质。即实际出资人A因为自身信用状况不佳,通过与信用较好的国企/央企B签订股权代持协议,使B成为工商登记中的大股东,从而增进企业信用,方便企业融资。但是,如果投资人相信名义上的股权关系借出资金或购买产品,而实际融资方出现流动性风险时,名义股东往往又会抛出《股权代持协议》,将连带责任推得干干净净。

此间较为著名的案例,是今年年初上市公司金贵银业实控人意图将公司股权转让给一家名为“上海稷业(集团)有限公司”的“国资控股”企业。据《证券时报》报道,这家所谓的国资控股企业其实是一家“伪国企”。该公司名义控制人“商业网点建设开发中心”早前曾与民营企业合作,签署了代持协议;而所投资公司的实际控制权还在民企,商业网点建设开发中心并未实际出资。

胸毛君作出上述推测的基础,是两家央企均为中途入股。在央企待过的胖友们可能知道,正常情况下,央企决策有严格的程序,既要实现责任分散,又要事后经得起纪委和巡视组推敲。一家民营企业,如果不是绑定了某些特殊要素(如土地使用权、重大专利技术),国企是没有收购它的欲望和动机的。此外,企业估值、交易价格、投后管理、历史遗留,都会成为横亘在收购者面前的难题。对于国企而言,与其收购一家企业,不如另起炉灶好了。

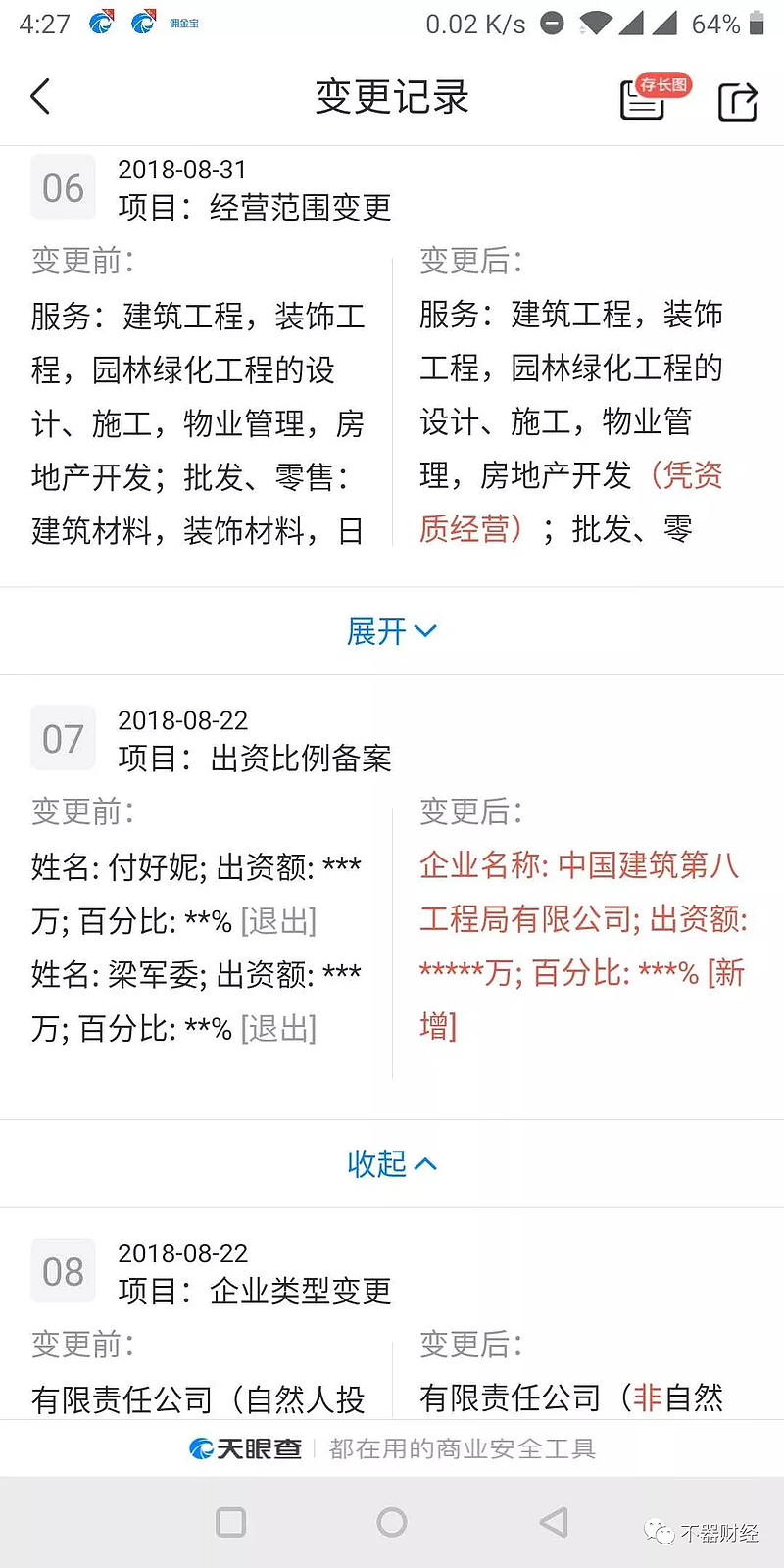

(2018年8月,杭州仙佑的股东从两名自然人变为中国建筑第八工程局)

(2018年3月,领览电商股东浙江飞盈投资的股东从一名自然人变为中国电建子公司)

由此,我们可以总结出一条鉴别“假央企”的思路:如果一家央企子公司频频出现在P2P、私募、资管产品中,且这家公司的股权(近期才)从自然人/民营企业转移到央企手中,那么这家子公司是“假央企”的可能性很高。

另外,据一位建筑行业的小伙伴透露,建筑行业央企与一般央企的情况不太一样,存在私人承包下属子公司,但股权仍挂靠在原单位,且对外宣称自己是国资的情形。

假央企速成法

看到这里,大家可能会发现,假央企的核心逻辑与“伪项目”是一致的,都是为了增进融资方的信用。既然要增进信用,则少不了要在公章和股权关系上做文章。

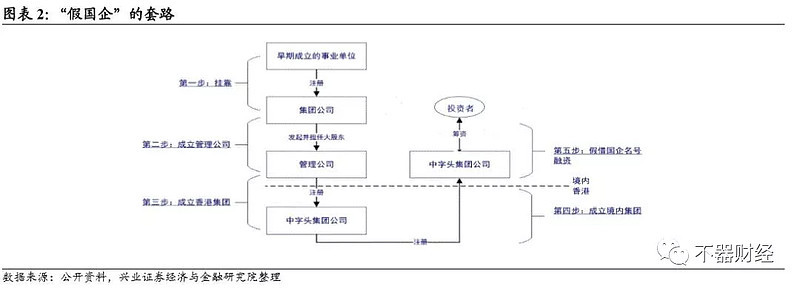

如何做这个文章呢?2018年底,兴业证券固收团队曾发布一篇名为《识别信用债中的那些坑人“套路”——信用策略半月谈》的研究报告。他们总结出了一整套“假国企”的运作手法。

(上面两张图片为兴业证券总结的“假国企”特征与运作流程)

兴业证券总结的规律是:假国企首先①会选择一家成立年代久远的非主流事业单位作为挂靠方,②以这家事业单位名义注册一家集团公司;这家集团公司注册资本金数额普遍较大,但不实缴;③然后在集团公司名下设立投资管理公司;④再以投资管理公司的名义去香港成立“中字头”集团公司;上述动作完成后,⑤以中字头香港集团公司回大陆注册中字头集团公司。最终,以大陆中字头集团公司的名义去融资。

总的来说,包装出假国企、假央企这样的资本“魔术”,无非是突出想让人看的,隐藏不想被看的。这种在香港与大陆间的循环操作利用了两地的信息不对称。运作者让香港工商部门看到自己的“国资”背景,让大陆工商部门看到自己的“港资”背景。香港不知大陆早在多年前已实现事业单位与下属企业脱钩;大陆则难以轻易掌握香港企业的股权结构。

事实上,自2014年去杠杆以来,诸多民营企业及上市公司曾爆出与假国企、假央企合作的丑闻,使这类企业在资本市场收获了极大的关注并变得易于辨识。然而,其中也有部分成立时间较晚者,至今依然活跃于私募及资管领域。2017年底,胸毛君就曾和其中一家声称做供应链金融的假央企“确认过眼神”。

你就是对的人

第一次和这家假央企相见,是胸毛君某微信好友在朋友圈发布的产品推介。

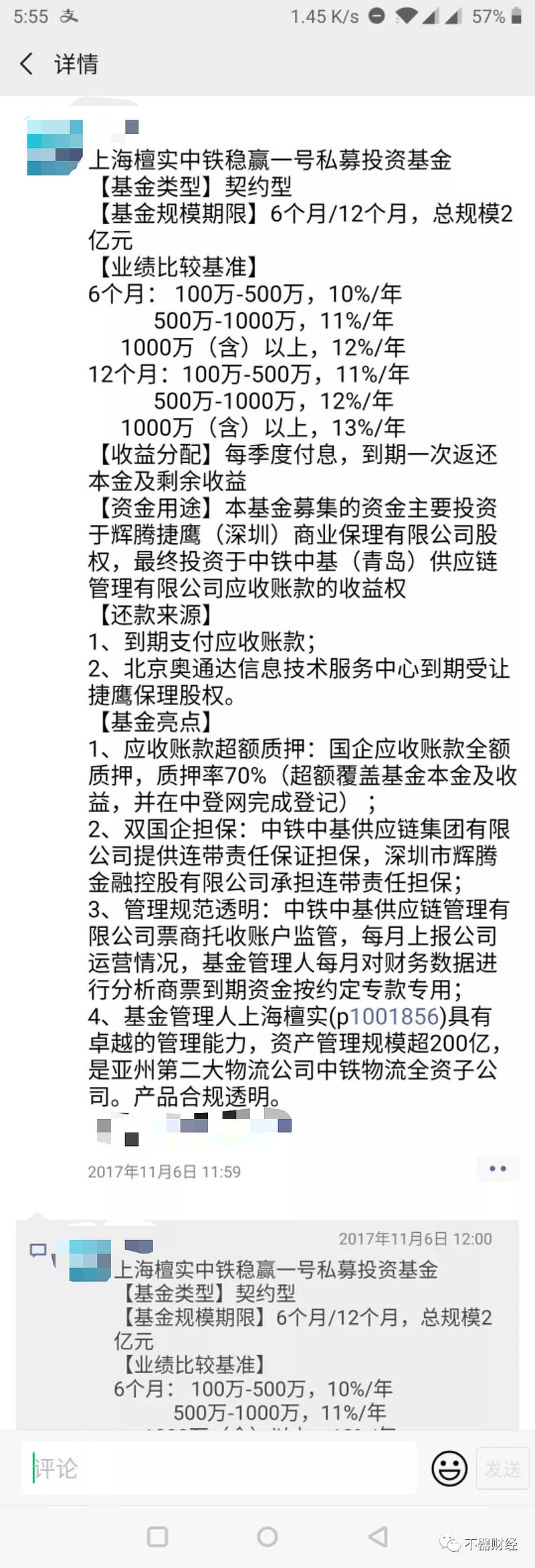

这款名为“上海檀实中铁稳赢一号私募投资基金”的产品,其管理人上海檀实资产管理有限公司(下称“檀实资产”)、交易对手中铁中基(青岛)供应链管理有限公司、深圳市辉腾金融控股有限公司、辉腾捷鹰(深圳)商业保理有限公司等均是一家名为“中铁中基供应链集团有限公司”(下称“中铁中基”)的关联方。

后来,胸毛君又在不同渠道、不同场合多次看到过这家假央企的募资材料。

(上面两张图片是中铁中基旗下辉腾金控编制的产品推介材料)

然而,和募资材料不同的是,中铁中基虽然言必称“国家”、“国有企业混合所有制改革”、“十九大”、“决策部署”、“国家战略”,却不敢在官网中自称“央企”。

(上图是中铁中基集团官网的介绍)

为什么呢?因为推介材料面向合格投资人发行,官网介绍则人人可以看到。但是如果我们梳理中铁中基及其控股股东的历史,可以发现,他们几乎符合兴业证券在报告中总结的所有特点。

股权穿透后,中铁中基的控股股东是一家名为“中建投资产管理集团有限公司”(下称“中建投”)的企业。

成立之初,这家公司仅有两名股东“北京市中城投工程技术研究院”与“中城投(北京)资产管理有限公司”。由于这两家公司的股本采取了循环注资的方式,其所有制属性十分可疑。不过,好在2015年,中城投找到了一个好爸爸——非主流事业单位宋庆龄基金会。

然后,中建投又认缴17.3亿元,注册了“中国城投建设集团有限公司”(下称“中城投”),注册资本认缴时间是2065年。中城投之下,则是层层全资控股企业。(值得一提的是,中城投旗下有一家名为“中城投集团第六工程局有限公司”的子公司,曾因发行的“15城六局”在私募债市场上让投资人闻风丧胆。)

(成立时间稍早的中城投更加大胆,在官网中直接自称“中央直属全民所有制企业”)

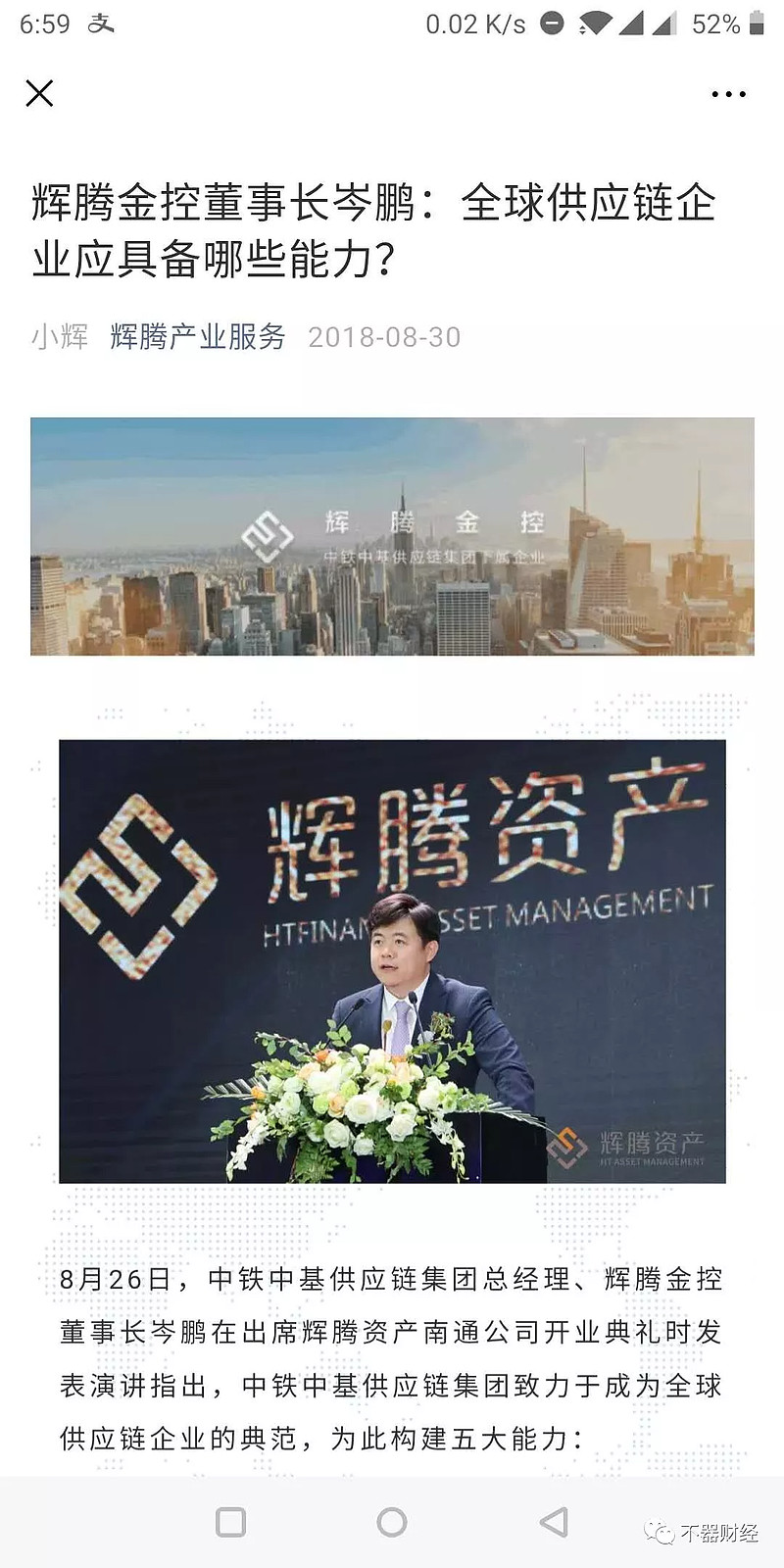

与此同时,上文提及的檀实资产股权穿透后,也有一家名为“中铁物流产业投资控股集团有限公司”的中字头企业,其注册地位于香港。该香港公司在大陆仅有一家子公司“上海洛捷投资咨询有限公司”,该公司,包括檀实资产,均有一位姓名“岑鹏”的高管,而这位岑鹏,同时也是中铁中基集团的董事。据中铁中基关联企业的官方微信公众号,岑鹏既是中铁中基的集团总经理,也是辉腾金控董事长。

就这样,左手牵着宋庆龄奶奶,右手带着港资企业的手套。中城投与中铁中基以近乎标准的“假央企”手法被包装出来。不过,随后他们干的事情,却一点都不“央企”。

2017年以后,中铁中基旗下先后入股多家互金公司,又成立了数家私募与资产管理公司,有形成金控集团的趋势。除了檀实资产外,该公司旗下还有辉腾投资、洲实资产、以及天宸金融、曾经入股的“易简贷”、“拉拉财富”、“悟金藏”等。

金融事业蒸蒸日上的中铁中基甚至成功驭使过钜派。2014年,檀实资产与钜派子公司钜洲资产管理(上海)有限公司共同出资设立了上海洲实资产管理有限公司。而直到2018年7月,钜派才退出了洲实资产的股东名录。

但是,在此之前,洲实资产已经为中铁中基发行管理了三款私募基金产品。

与大多数中铁中基的私募产品相似,洲实管理的这款“中铁供应链私募投资基金四期”的交易对手全部是中铁中基关联公司。

一家动辄以央企自居的公司,到处入股P2P;注册几个私募基金管理人,发行的产品,融资方、担保方、应收账款债权人还都是兄弟公司······

对于这样的央企,胸毛君只想说一句:

如果你也遇到过假央企,欢迎留言交流经验。

(完)