再见3300:一枚独立思考,专注投资,乐于分享的潜力股。

投资谏言:我们喜欢的公司,他们回购都会坚持自己的标准,如果你发现他的股票市值比他真正的价值还要低,而这时不去回购,简直就是个错误。——沃伦·巴菲特

去年就已经开始关注九安医疗,和公司董秘还有过一段不愉快的经历。

深入研究后,在34到39做了一个波段,当时预估公司价值至少在190亿。(去年最高涨到222亿)

去年,公司就已经完成了一笔大额回购,累计回购金额10亿元,回购股份超5%。

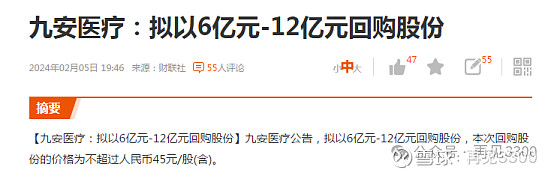

昨天,九安医疗再次抛出大额回购计划。

如果本次也能达到回购上限,两次回购金额累计将达22亿元。

截止昨日收盘,九安医疗市值162.5亿。

两次回购金额之和将达目前总市值的13.5%,目前,这一比例应该仅次于亚宝药业了。(可能还有更高,没有做过详细的统计)

而且本次回购明确提及股票注销,如果按回购上限计算,注销金额最高可达8.35亿。

相比于大多数公司象征性的体毛级回购,而且回购主要用于股权激励,九安医疗的回购绝对是诚意满满。

那么,连续两次大额回购,九安医疗的底气来自哪里?

首先,九安医疗不缺钱。

回购最重要的是得有钱,大手笔回购就得有大钱,而九安医疗目前唯一不缺的就是钱。

疫情三年,九安赚了170亿,同时,公司负债不多也没有大额的资本支出,所以,大量闲置资金用于购买国债,理财,甚至出资35亿成立投资公司,可以说,九安目前最大的烦恼不是怎么挣钱,而是怎么花钱。

其次,目前回购的性价比很高。

最近,随着股价的持续下跌,很多公司都推出了回购计划,证监会也积极鼓励上市公司回购。

但是,回购对于股东来说,并不总是利好。

回购可以看成是公司做的一笔股权投资,只不过投资的对象是公司自己的股票。

既然是投资,就要考虑性价比。

只有在回购价格低于公司内在价值的情况下,回购对于股东来说才是利好。

如果说高价回购,即使全部用于注销也不能算作是利好。

九安医疗目前股价已经跌破净资产,昨天,九安的市净率位于0.8附近,这个价位回购,相当于公司用8元钱的价格买到10元钱的资产,至少从账面价值来算,是划算的。

那么,九安医疗的真实估值究竟是多少呢?

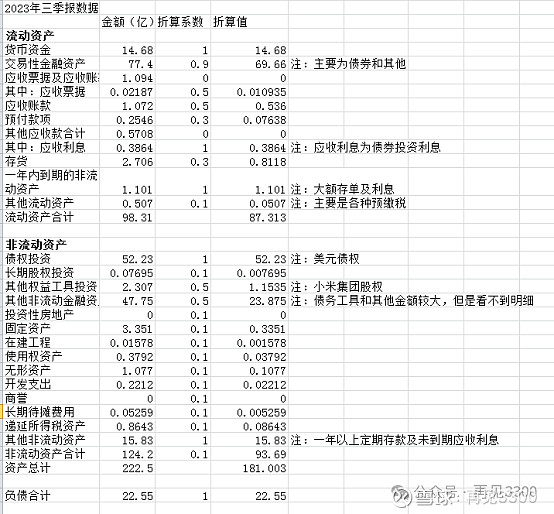

首先,我们根据公司三季度的资产负债表,对公司资产的真实价值做一个估算。

对于资产,我们按其类型和具体资产质量做不同比例折算(纯主观但力求保守)。

对于负债,我们按原值计入。

计算过程如下:

根据计算,折算后公司资产价值181.003亿,负债合计22.55亿,因此,公司实际净资产为181.003-22.55=158.45亿,可以将这个数值看作是公司的清算价值。

根据公司披露的2023年业绩预告,2023年预计实现归母净利润11亿元-13亿元,预计实现扣非净利润9亿元-11亿元,保守起见,我们估计未来10年年均利润为5亿。

那么,十年后,公司价值158.45+5*10=208.45亿的概率还是比较高的。(方便起见,直接用利润计算,不考虑折现)。

按公司本次45元的回购上限计算,公司目前给自己的估值定位基本上就是220亿左右。

所以,公司目前160亿左右的市值是明显低估的。

以低于公司内在价值的价格大额回购并注销,这才是回购该有的样子。九安医疗教科书式的回购可以称得上回购界的天花板,值得所有上市公司学习。

全网统一名称:再见3300