2017财年,京东营业收入3623亿,营业收入同比增长40%,对比阿里巴巴18年3月发布的上一财年国内零售业务1766亿营业收入,俨然已经成为国内零售的领头羊。但同期京东毛利润508亿,营业利润只有-8.35亿,净利润-1200万,盈利能力远远弱于阿里整体614亿的净利润规模。

对于京东来说,随着营业收入逐年大幅增长,需要反省为什么这些年凭借巨大的流量资源京东却依然没有实现盈利,如果以前没有,那么当国内移动互联网流量触顶、业务增长失速、经济寒冬来临之时,京东还能实现盈利吗?我想这就是京东崛起的重要投资人之一高瓴资本减持京东的重要原因。

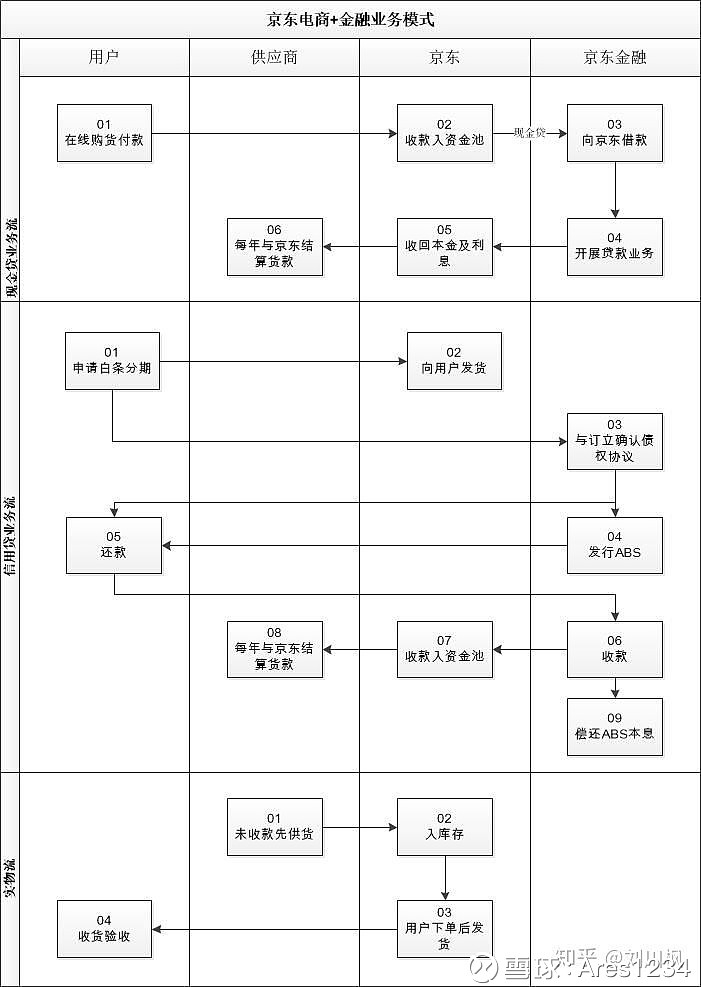

一、京东电商+金融模式阐述

如果电商不赚钱,那就靠金融衍生业务,京东自从上市以来主业持续亏损,17财年净利润-1200万,远远好于16财年的-34亿,其中很大方面得益于17财年利息收入25.3亿,这部分利息收入,就是理财+金融衍生业务的收益。

京东为什么要做金融衍生业务呢?因为京东每年的供应商占款规模巨大,其存货平均41天周转一次,一年可以周转9次,17年末存货货值417亿,那简单预估其每年与供应商交易规模可以达到约417*9=3753亿左右,与17财年3115亿规模年销售收入的量级相符,换句话说,每隔41天京东账上就会产生400亿左右的现金沉淀,与供应商协商的结算账期越长,对京东越有利。

为便于理解京东金融的商业模式,下图简单展示一下,后续所有变化都是在基本模式上的延伸,这里不穷尽列示。

简单来说,现阶段京东的商业模式,主要就是(1)赚取商品进销的差价;(2)利用与供应商先货后款的时间差,把货以消费贷的形式先发给用户,到期收取利息,这种方式不占用公司现金流;(3)将用户购货的已付款借给京东金融去做现金贷赚取利差。

以上三种方式中风险(3)>(2)>(1),其中(2)与(3)的风险都是贷款用户大规模逾期或者形成坏账,导致到期供应商货款需要京东补足。为了转嫁风险,京东金融推出了ABS资产证券化业务,向投资者转让消费贷应收账款债权及收益权,提前兑现收益。

参考京东白条ABS结构设计,由机构认购优先级与次优先级,京东认购次级,理论上京东最大亏损约12%左右,京东提前两年折价兑现了本金,同时享有未来收益权,表面上看是稳赚不赔的买卖。

二、 京东电商+金融模式收益模型测算(这里仅测算白条信用贷)

注:该结果仅为估算,如果可以取得京东内部产品结构、实际综合分期利率等,才能得出精确结果。

1、整体收益测算

初始条件:假定商品初始销售价格100元,取近五年京东毛利率在10%~14%之间,白条分期业务形成应账款100元,坏账率在1%~6%之间,ABS承销费用1.5%~2.5%之间。

以100元白条等值发行ABS产品结构如下:

白条分期实际利率如下:

计算该业务模式每年带来本息收益超过100元的概率:(低于100属于失败策略)

计算该业务模式年末偿还供方货款的概率:(货款成本为100*(1-毛利率))

根据以上整体测算结果,该策略能够保证无风险偿还供方年末贷款,但与单纯的零售模式相比,72.17%的概率带来仅5元(5%)的超的收益,超额收益的优势并不明显,而且这个超额收益是建立在分期年度综合利润接近18%的背景下。

注:通过对测算数据进行敏感性分析,表明最终收益结果与白条年化收益率高度正相关。

2、极端情况收益测算

如果白条分期的年化综合收益率只能达到下限9%~10%:

计算该业务模式每年带来本息收益超过100元的概率:(低于100属于失败策略)

计算该业务模式年末偿还供方货款的概率:(货款成本为100*(1-毛利率))

即使最极端情况,每年末京东偿还供方贷款的概率依然100%,可见这个模式对所占用供方货款的还款保障很强,但是可以发现白条分期的综合年收益率越低,赚取超过100元销售价格的超额利润就越难,极端情况只有52%概率赚回100元(0%),而赚取103元(3%)的概率为0。

综上,京东电商+金融(这里主要指白条)的业务模式起初从设计结构十分完美,但是经过测算与分析,我们发现如果每年京东白条综合利率不能达到18%+(最高23.04%),其很难保证5%的超额利润率。如果综合利率接近设计结构9%~10%的下限,京东甚至无法保证与采取传统零售方式的零售价格持平。就算其运转顺利,5%的超额收益其实也可能仅仅覆盖京东金融的运营成本,所以,盈利压力可能会迫使京东金融拿到ABS提前折现的现金后,投向更高风险的现金贷业务,也就是说京东通过ABS向机构完成部分风险的转嫁后,又拿着发行ABS取得的现金投向更高风险的现金贷业务,最后又转移了更大的风险回来。

京东金融为什么要剥离京东?京东金融为什么要改名京东数科开始卖ABS系统?京东金融作为一个轻资产公司为什么还在亏损?通过以上分析应该有答案了。

这世界上最不缺的是聪明人,但大部分聪明人也只是看起来聪明,利用战术上的聪明掩盖战略上的不智。

以前有句话怎么说来着:一顿操作猛如虎,回头一看0-9。

当然虽然这个模式钱没赚到,但是刺激了用户消费的欲望,不过如果你连主业都不赚钱,扩张消费就是上杠杆加速亏损。

三、京东的对策

1、主业降本增效,目标稳定盈利。

主业要全面降低成本费用,包括管理费用、研发费用等;提升存货周转率,京东的存货周转天数已经从14财年33天降低到现在的41天,连续4年下降;

2、合理建立投资策略。

2017/3至2018/3财年,阿里主业为其带来EBITDA 970亿,其投资性现金流净值不过-839亿,但2017财年京东主业为其带来的EBITDA 仅61亿,其投资性支出净值却高达-375亿,换句话说,京东的实际能力与其大规模的投资行为不匹配;

3、认清京东电商+金融模式的弊端,经营策略从盲目创新转扩张变为降风险。

京东是做实体经济电商起家的,盲目的金融扩张后,京东面临着前所未遇的更多金融风险敞口。金融创新没有帮助京东实现稳定盈利,反而稳定的帮助主业扩大亏损,向主业传导金融风险。需要认清京东现在的金融业务发展是背靠着截留供应商的货款而来的,如果未来发生经济危机用户在京东的消费总额下降20%或者京东金融坏账水平达到两位数时可能会发生什么 ?供应商的货款都是需要一年左右结清的,至少在我看来京东现在还没有做好抗风险准备。什么都别说,先做做压力测试吧。

4、剥离/精简持续亏损烧钱的非主业业务线,先做好主业再说。

最后,认清带动京东陷入持续亏损的两架马车很重要,分别是主业“电商”和副业“金融”,京东的主业很强,但由于其属于重资产模式,需要更加精细化耕耘才能赚钱,而京东的副业,虽然属于轻资产模式,但目前看来也并不成功,副业的成功需要的是战略设计上的成功,而不是战术上的高大上。

虽然聚集了很多聪明人,缔造了貌似了不起的创新业务模式,但聪明人也有聪明人的局限,人总是不相信大智若愚,也总是聪明反被聪明误。回想当初,京东的崛起靠的难道不是“愚公移山”吗?