为了解美元加息周期下新兴市场经济现状,笔者选取了墨西哥作为研究对象,管中窥豹了解全球经济形势。而墨西哥经济的现状,也是整个拉美新兴市场国家的缩影,只要新兴市场国家的资产尚处在高位,那全球经济危机的警报就无法解除,我们谈论中国经济已触底也就为时尚早,分析的过程如下:

一、墨西哥经济已经过热

墨西哥经济已经步入无解的泡沫之中,破灭只是时间问题。而美国正在做的,就是通过美元加息、贸易战等手段戳破其泡沫,我们来看看墨西哥的各项经济指标现状,并探讨未来是否尚有回旋的余地。

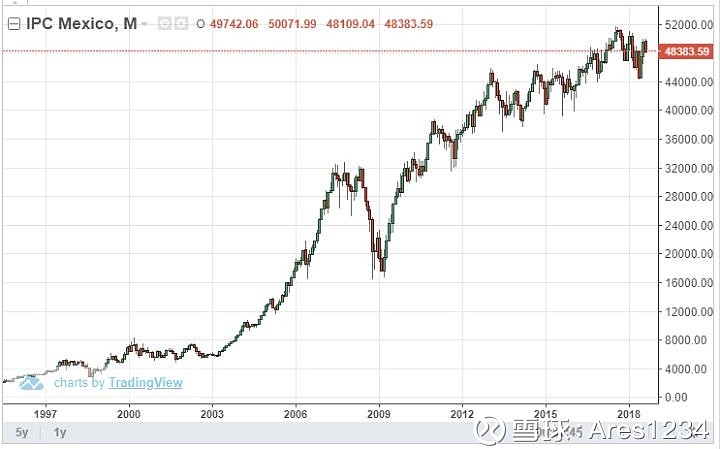

1、历史新高的资产价格

墨西哥股市历史新高

墨西哥股市历史新高2、兑美元汇率持续贬值,后续仍存在较大的贬值压力

墨西哥元/美元汇率

墨西哥元/美元汇率(1)墨西哥高位的资产价格一旦戳破,会形成强大的资本外流趋势,届时汇率贬值压力更大;

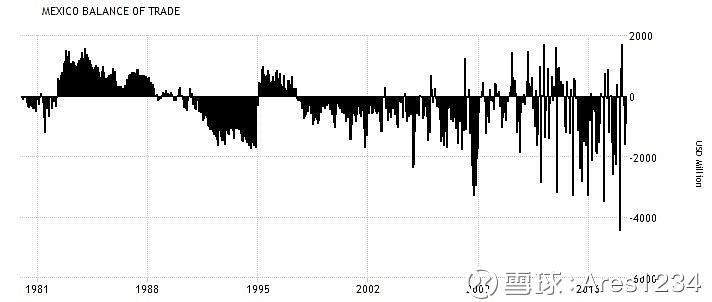

(2)墨西哥长期贸易逆差,如果无法解决贸易战争端,逆差可能进一步扩大,汇率贬值压力剧增。20世纪80年代以后,拉美大规模爆发经济危机,从此陷入中等收入陷阱。截止2018年8月,墨西哥虽然偶有顺差,但逆差规模也在逐年扩大。

墨西哥贸易差额

墨西哥贸易差额3、实体经济过热, CPI高位,墨西哥通货膨胀率同比4.81%,高企的通货膨胀给墨西哥留下的只有加息一条路。

墨西哥通货膨胀率

墨西哥通货膨胀率4、美元加息+墨西哥央行加息,导致其企业融资成本上升、市场流动性已经出现问题。

(1)企业融资成本持续上涨,突破7.75%,接近08年最高水平;

墨西哥银行贷款利率

墨西哥银行贷款利率(2)银行同业拆借利率达到8.1%,接近08年次贷危机爆发前的水平。

墨西哥银行间拆借利率

墨西哥银行间拆借利率5、外债达到历史最高水平,一旦墨西哥汇率下跌,融资成本的直线上升将导致其企业大规模破产、债务违约高发。

墨西哥外债历史新高

墨西哥外债历史新高6、墨西哥外汇储备较08年翻倍,达到1780亿美元,于15年经历了一波极速下降,外汇储备位于高位属于唯一的利好消息了。

墨西哥外汇储备

墨西哥外汇储备二、墨西哥的应对方式

与2008年相比,墨西哥现在要面对的坏消息是其更高的资产价格,与当年高点相近的高昂的企业融资成本、翻倍的外债规模、历史新高的企业/个人负债水平;而好消息是近年积累了翻倍的外汇储备。

从其可采用的政府干预手段分析,由于墨西哥国内高涨的通货膨胀率持续走高,其除了加息以外基本没有宽松的货币空间,而在内外部环境加息及外债新高的背景下,企业实体经济中的企业除了继续借贷无法生存,墨西哥比索贬值、资产价格下跌、贸易战制裁的风吹草动都可能成压倒骆驼的最后一根稻草。我们这里已经可以预见墨西哥的实体经济与资产价格崩溃只是时间问题,现阶段其央行拥有的唯一手段是使用外储干预汇市,避免形成汇率下跌的一致性预期,但当贸易战的负面影响传导到实体经济、资产价格无法继续攀升后,墨西哥国内的股汇债三杀几乎无可避免。

分析完墨西哥的经济现状后,笔者陷入沉思。没有强大政府的国家在欧美加息缩表的洪流中、在川普贸易战的恐吓中根本没有讨价还价的余地,人民多年辛苦创造的财富在时间的轮回中将又一次成为发达国家缩表的牺牲品,最后经过微弱的抵抗后,留给人民的只有终生负债、通货膨胀与缩水的财富。至于还有什么应对方式,笔者认为,如果能扛到美国优先崩溃,那这些国家尚有一丝生存的希望。