图:iStockPhoto

自新冠疫情暴发以来,特别是2022年地缘政治局势升温,全球资本市场的不确定性进一步加剧。在持续动荡的金融环境下,投资者为了规避风险、保证投资组合的安全性倾向于转向传统上由60%的股票和40%的债券组成的配置模式。

历史数据表明,这样的组合在过去10年里的确取得了不错的回报,但这在很大程度上得益于特殊的金融环境,包括低利率、低通胀和股债之间较低的相关性。

美国私募股权公司KKR近期的一项研究发现,促使“60/40”股债投资组合表现突出的金融环境正在发生根本性转变。在新的投资环境下,提高投资组合潜在回报的最佳方式将是增加私募资产,包括房地产、基础设施和私募信贷。从风险收益的角度看,增加了私募资产的投资组合在不同金融环境中的表现均优于传统的股债组合。

KKR的结论显示,由40%的股票,30%的债券和30%的私募资产组成的投资组合,在低通胀环境下,波动性降低了2.5%,而回报率仅降低50个基点,从而显著提高了预期的夏普比率。更重要的是,在高通胀环境下,“40/30/30”投资组合的波动性降低了3.7%,而回报率提高了2.8%,从而使夏普比率提高了近0.4倍。

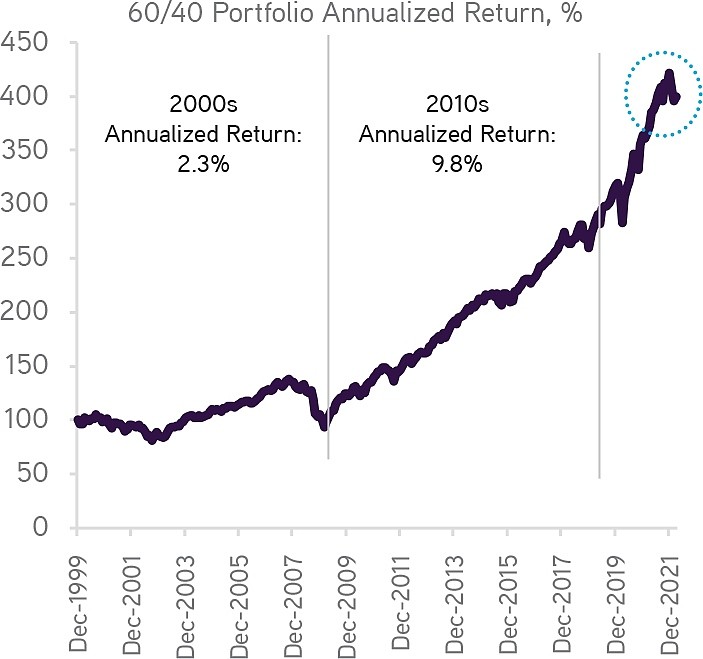

“60/40”的股债组合黄金10年已结束”

根据KKR对标普500指数美国股票指数和彭博巴克莱(Bloomberg Barclays)美国债券总指数月回报率的分析,“60/40”股债组合不仅取得了稳定的回报率,其夏普比率也显著高于单一的股票和债券资产。截至2021年12月31日,“60/40”股债组合的3年期和10年期年化回报率分别为17.5%和11.1%,夏普比率则分别达到了1.67倍和1.41倍。

在这个组合中,股票旨在实现与整体经济增长同步的资本增值,而债券的作用是提供稳定的收入,并在市场波动或经济下行压力加大时充当稳定器或减震器的角色。

对于“60/40”模型来说,2010-2020年是“黄金10年”。特别是2008年金融危机之后,美国股市上涨,利率下降,债券价格上涨,使得这一模型的表现非常强劲。然而未来10年,宏观环境将发生巨大变化,具体表现为实体经济体增长放缓,通胀水平上升,同时伴随着利率水平的上升和地缘政治风险的加剧。

这些都意味着,投资环境正在发生根本性的转变。在这样的环境中,股票和债券之间的关系,以及各自在组合中扮演的角色也将发生改变。一方面,股票收益率将下降,另一方面,债券也无法有效地发挥减震器和分散风险的作用。

因此KKR指出,投资者需要构建能够适应新的投资环境的投资组合,才能更好地保护自身的“购买力”。具体而言,KKR建议增加私募投资,并适当减少股债配比,将各类资产的配比从60%的股票和40%的债券,调整为40%的股票,30%的债券和30%的私募资产,包括房地产、基础设施和私募信贷。其中房地产和基础设施主要用于弥补股票在资本增值方面作用的减弱,私募信贷主要用于弥补债券在稳定收益和分散风险方面作用的减弱。

“60/40”股债组合年化回报率已开始下降 来源:Bloomberg

增加房地产和基础设施以弥补股票收益的下降

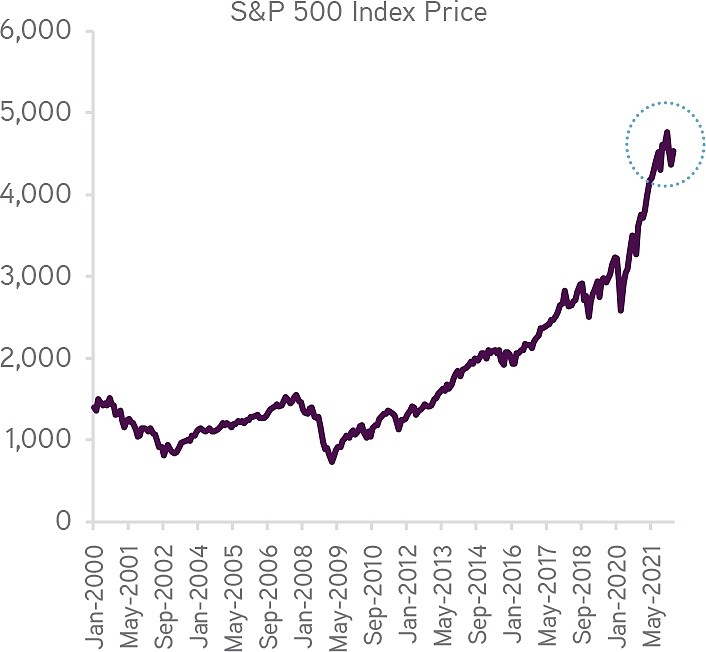

2008年全球金融危机后,伴随着低利率和低通胀,美国股市迎来了长达10年的牛市,然而随着2022年上半年美联储开启加息周期,通胀水平居高不下,美国股市也进入了下行周期。

标普500指数走势 来源:Bloomberg

KKR的研究发现,自1928年以来,美国股市的名义平均回报率和实际平均回报率在所有非通胀时期(13.9%和11.5%)均明显好于通胀时期(4.2%和-1.7%)。(注:通胀时期被定义为通胀率高于2.7%的中位数水平,全年通胀增长超过1%的年份)。

因此,KKR认为,增加那些能够在通胀环境中升值的资产类别将有助于弥补未来股票收益的下降。具体而言,将股票的比重减少至40%,同时将房地产和基础设施投资的比例各增加10%。

房地产的投资表现主要由两部分组成:房地产价值增值和经常性现金流。通常情况下,房地产的价值会随着通胀的上升而升值。而经常性现金流带来的收入预计也将增加,特别是租约频繁变更的房产。

基础设施与房地产有着类似的投资属性,其回报同样来自资产价值增值和经常性现金流。大多数基础设施资产的价值通过监管和特许协议与通胀挂钩,如受政府监管的公用事业和收费公路,还有一些资产往往能够将通胀转嫁给消费者。

增加私募信贷以对冲利率上升的风险

债券面临的最大风险是利率上升和通胀上升对债券价值的影响。自1928年以来,美国债券的实际收益率和名义收益率在高通胀时期均显著低于非通胀时期。

应对这一风险的重要策略便是将部分固定收益的债券资产转为浮动利率资产(如贷款)。尽管与国债相比,贷款面临更多的信用风险,但KKR指出,在利率将上升的预期之下,平衡利率风险和信用风险将是更加明智的做法。

KKR指出,将传统“60/40”股债组合中的债券比例减少到30%,同时增加10%的私募信贷(private credit)将有助于提高组合的灵活性和整体收益。

作为一种浮动利率资产,私募信贷不仅可以为投资者带来2%至3%的流动性溢价,在通胀上升时期,其收益也将随着短期利率的上升而增长。但确保私募信贷为投资者带来稳定现金流的重要前提是确保借款人有能力支付利息。

海投全球于2016年推出私募债券,连续6年保持10%以上的稳定收益,在分散风险的基础上,提高了投资组合的收益和流动性。

提高投资组合多样性以防“股债双杀”

在传统的“60/40”股债组合中,债券发挥收益“稳定器”作用的一个重要前提是股票与债券的相关性为负(即股票价格下跌时,债券价格上涨)。但实际上,二者的相关性高度不稳定,并且与宏观环境密切相关。

KKR的研究发现,股债相关性自2000年以来一直略小于零(-0.1),但在1980年至2000年期间却显著为正(0.4)。当通胀上升时,股债相关性会进一步提高。最近几个月的走势也反映了这一点。

使用1978年至2021年的月总收益计算的24个月滚动股债相关性 来源:Bloomberg

因此,提高投资组合的多样性将有助于对冲股债相关性上升造成的收益损失。特别是在通胀上升,同时经济增长放缓的滞胀环境中,股票和债券价格会同时下跌,而房地产和基础设施则可以起到“避险”作用。

参考资料

KKR, Regime Change: Enhancing the ‘Traditional’ Portfolio

免责声明

本文件由海投全球及其关联公司(“海投”)提供,所包含的信息仅供概括说明及参考之用,不构成专业意见、要约、招揽或建议投资于上述金融产品或投资项目。投资者需注意投资所涉及的各类风险,包括政治或经济影响等将导致收益可升可跌,所呈列的过往业绩并不代表将来表现的预示或预测。对于本文件所载信息的准确度或时效性,海投并无作出保证或承担任何责任,投资者须自行评估并基于本身的财务状况、投资经验、投资目标及特定需要作出投资决定。本文件仅为现有投资者和或明确授权的授权人提供信息,前提是这样的投资者及获授权人未在任何司法管辖区的法律下被禁止接受这些信息。