10万实盘记录从2020年2月开始,现在是第30个月了。

2022年8月投资记录:这个月转入5000元,目标就是将分众买够1万股,8月2日买入分众1000股,分众总的股数9000股,2022年分红每股0.13元,分红到账1170元。以下这些记录,也是抄别人的作业,缺乏思考的代码。

一、上市以来投资洋河的收益

中高端白酒行业优秀的商业模式:低投入高产出、产品自带提价增量属性、行业变化缓慢、存货不贬值的特性;洋河就具备这种商业模式。我们先来看看洋河上市以来的收益:根据公号“冰河随记”的统计数据:,洋河股份2009年11月6日上市,假如我们A股的普通投资者在上市当天就以收盘价格(当天的收盘价是87.91元)买入1万股,总投入约88万元。然后从买入到持有至今,都不卖出,并且收到的分红在派息日按收盘价直接买入洋河股份,得到的结果:2022年分红买入后持有的股票为43733股,股本就翻了4.3倍。按今天2022.08.31的股价154.41元计算总市值为675万,持有接近14年翻了7.6倍,年化收益15.7%(利润从2009年的12.54亿增长到2021年的75.08亿,利润翻了6倍,洋河的15.7%年化收益率主要是是企业的成长带来的)。上市以来年化收益15%以上,符合企业选择的三大前提:利润为真,利润可持续、维持当前盈利能力不需要大量资本投入,洋河股份是不错的选择。

二、洋河基本情况

洋河行业地位

洋河公司属于白酒行业,从事的主要业务是白酒的生产和销售。公司所在白酒行业情况:根据国家统计局数据,2021年全国规模以上白酒企业965家,白酒产量715.63万千升(一般1000升水=1吨水),营收6033.48亿元,利润总额1701.94亿元,目前市场白酒趋势是:高端化、品牌化、集中化。洋河2021年白酒基酒生产量20.1万吨,销售量18.4万吨,实现营收253.5亿元,净利润75亿元。公司销售规模居行业第三。

洋河发展历史

1949-2001起伏阶段

1949年7月,江苏洋河酒厂建立,多次改名,起伏发展。1979年起,洋河大曲连续3届蝉联“国家名酒”称号。2002年之前,洋河集团归国家所有,对于管理层与员工而言,是花别人的钱办别人的事,不讲效果也不讲效率,这一股权架构使得整个企业从上到下都缺乏有效的激励。

2001年洋河酒厂销售额2个亿,员工工资发放都出现问题,企业经营困难,面临破产。截止2002年4月30日,洋河集团总资产为 8.42亿,总负债为 4.56亿;净资产为 3.86 亿。

2002-2009改革阶段

2002年,洋河集团拿出优质资产洋河酒厂,联合上海海烟等6 家法人和杨廷栋等14 位自然人,以发起设立方式,于2002 年12 月27 日设立的江苏洋河酒厂股份有限公司。

2003年洋河大曲推出了蓝色经典系列,率先突破白酒香型分类传统,首创以“味”为主的绵柔型白酒质量新风格。2008年,“绵柔型”作为白酒的特有类型被写入国家标准。公司被誉为“绵柔鼻祖”。

2006年,洋河集团和洋河酒厂股份有限公司(下面简称洋河)开始第二次改制,洋河酒厂股份有限公司受让洋河集团部分资产并接纳洋河集团职工。洋河集团持股38.61%,经销商及其他合作者持股30.6%,员工持股共计30.79%(管理层直接持股6.35%,两家员工持股平台持股24.44%。这种股权架构一直维持到了上市。

2009-现在:上市发展阶段

2009年11月洋河股份上市,洋河股权结构大致是三三制,国有股东、管理层及经销商、公众股东各占1/3;

2010年收购双沟,蓝色经典系列裂变成M3、M6、M9;

2013年提出“新江苏市场”战略,开始走向全国;

2014年推出健康白酒微分子系列:微客;2013-2014年白酒塑化剂事件、公消费限制等因素影响,白酒行业调整。

2016年洋河股份出资1.933亿元收购贵州贵酒100%股份;

2017年洋河股份又通过全资子公司贵州贵酒,投资2.6亿元收购贵州茅台镇厚工坊迎宾酒业股份有限公司;

2019年渠道问题进入调整期,推出新品M6+;

2021年回购的10亿元进行核心骨干持股计划:股权激励的锁定期是2年,业绩锁定期届满后,本持股计划所持股票权益将依据公司业绩目标考核结果进行处置。条件:2021 年营业收入较 2020 年增长不低于15%且2022 年营业收入较 2021 年增长不低于15%。

洋河酿酒工艺简介

洋河白酒采用固态发酵方式,公司白酒为绵柔口感风格。洋河酒酿造技艺独特,千百年来在传承和发展中不断完善,现在洋河酒的酿造核心是“三低一长”,讲究的是低温入窖、低温发酵、低温馏酒(网络资料说一般夏天不超26度,冬天不超18度)。每年春分时节(3月20日)酒醅(蒸煮过后发酵好的粮食)入窖,白露时节(9月7日)开窖,经历12个节气,长达180天的超长发酵周期。曾有人这么形容,洋河绵柔“三低一长工艺”就好比是煨汤时的“小火慢炖营养好”。更详细可以在洋河公众号梦之蓝社区搜索《揭秘!极致绵柔的洋河酒是如何酿造的》《第五批国家级非物质文化遗产代表性项目,蒸馏酒传统酿造技艺(洋河酒酿造技艺)成功入选》。

有资料说一年生产289天,投产4次,这就有矛盾了(名优基酒单个窖池2.4*2.4*2.3=13.25立方米,投料量1500公斤,平均出酒率为37%,平均发酵周期70天,年生产天数289天,则每个窖池每年发酵4次,故每个窖池年生产基酒约2.67吨,若按280天计算则年产基酒为2.59吨。)。这个数据跟窖池和现在的产能数据对比,这个好像更合理。难道这应该是特级基酒和普通基酒的区别?

洋河产品简介

公司拥有洋河、双沟、蓝色经典、珍宝坊、梦之蓝和蘇六枚中国驰名商标,洋河和双沟两个中国名酒和两个中华老字号。公司的产品分为中高端(出厂价大于100元/500ML):如梦之蓝(梦之蓝手工班、M6+、M6、水晶版、M3)、苏酒、天之蓝、珍宝坊(帝坊、圣坊)、贵系列(贵30、贵15、贵10、贵5)、海之蓝;普通产品(出厂价小大于100元/500ML):洋河大曲、双沟酒、贵阳大曲。所有产品在官网的产品介绍非常详细、所有商品酒的价格都可以在天猫或京东的洋河、双沟、贵旗舰店等公司自营旗舰店查询。从述可知公司的产品丰富,价格区的覆盖范围广,产品种类多,这应该酒业中综合发展的代表,类似白电中的美的。

产品的销售方式

批发经销和线上直销,目前大部分白酒的销售方式都是这样,没有很大的区别,最重要的就是批发经销,各企业品牌地位不同,采取的方式就有很大区别。能做到先款后货,说明公司处于较为强势地位。线上直销目前占比很低。

目前洋河是白酒行业中营销网络最全面的企业。自2019年以来 “ 一商为主,多商配称 ”同时开展营销数字化:渠道在线化、用户数据化和业务信息化 ”,加强终端掌控力。

三、洋河数据分析

1.商品酒和基酒产能

窖池数量:洋河基地3.22万+泗阳基地2.66万+双沟基地1.34万+双沟调增数0.13万=7.35万个(网络数据)。

产能方面:公司产能2012年奠定基础,2016年扩能项目全部完成,2017至2021年未新建基酒项目。截至2021年底公司设计商品酒产能合计约32万吨,基酒规划产能20万吨,2021年商品酒产能20万吨;基酒产能约13万吨,储酒能力达100万吨,目前原酒储量达到62万吨左右。

按照老唐的推测,浓香基酒每吨可以生产52度左右商品酒1.3吨,或者生产40度商品酒1.7吨(根据招股说明书募集资金投资项目中基酒换算为成品酒的信息,可以推测中高档基酒转换为成品酒比例在1:1.67,普通酒换算比例在1:2)。1吨基酒可以生产52°或53°商品酒1.3吨的推算过程,因为无法计算公司高度酒和低度酒的准确产量,所以这里取一个中间值1:1.5。那么,实际生产了16万吨商品酒,对应的可能是酿造了10~11万吨基酒。同样32万吨的商品酒产能,估计对应着约21万吨基酒产能。

这与公司平时宣传洋河基地产能9万多吨,泗阳基地至少6万吨,双沟基地超过4万吨,三个基地加起来,和公司披露过的原酒规划产能20万吨吻合。这里应该还没算收购的湖北梨花村酒业、哈尔滨宾州酿酒厂、贵州贵酒等产能。

贵酒现有两大生产基地,分别位于修文龙场镇和仁怀茅台镇,总占地面积约400亩,在岗员工千余人,可年产优质大曲酱香7000吨,储酒能力达28000吨。贵酒3期工程的建设完成后,酿酒规模将达到20000吨,储酒规模将达到74000吨。

(为什么不开足马力满产呢?将32万吨产能用足,然后把生产的基酒存起来?这个问题,唐朝的理解是两个要点:第一、浓香酒的酿造工艺,注定了只有很小比例的酒是中高端酒,大量伴生的低端酒实际上是没有储存价值的;第二,窖池越老,中高端酒占比越大,伴生的低端酒越少。时间比较短的窖池,满负荷生产会产生太多低端酒,不划算。但不生产又无法让窖池内微生物繁衍,无法让窖池慢慢变“老”。所以,新窖池只能维持最低投料量,维持最小产量,慢慢养窖。伴随着窖池年龄的增长,投料量会逐步增加,实际产量会慢慢向设计产能靠拢。这个过程与现有产能未满产,但同时还在新扩产能,不矛盾。伴随着时间的推移,这些年投产的窖池优级品率不断提升(浓香窖池的特点是窖池越老,优级品基酒比例越高),优质基酒产量逐年递增,存储的基酒量越来越大,公司生产高端白酒的产能也随之越来越高。)——摘抄唐朝公众号《唐书房》

2.高端酒产能

公司每年的基酒中27.5%是用陶坛储存的名优基酒。公司三大基地的陶坛库可存放15万吨的基酒。老唐的说法也是中高端的基酒要用陶坛库存放。

根据在网上查到的数据显示,天之蓝及以上产品选用名优基酒且采用陶坛储存5年以上,天之蓝以下产品选用优级及以下基酒采用不锈钢大罐储存3年以下。公司在2018年度业绩网上说明会披露“公司16万原酒中,能用于梦九的约5%左右,用于梦之蓝手工班的为2%左右”。

公司每年可以产基酒16万吨,名优基酒占44000吨(27.5%),名优基酒中3200吨(2%)可用于手工班级别产品;4800吨(5%-2%)可用于梦九-手工班之间的产品;36000(27.5%-5%)可用于天之蓝-梦六之间的产品。天之蓝以下级别酒:优级基酒占52000吨(60%-27.5%),普通基酒64000吨。从以上数据和现在白酒的发展状况可以知道,时间就是洋河的朋友,洋河高端酒产能肯定越来越多,洋河的价值越高。

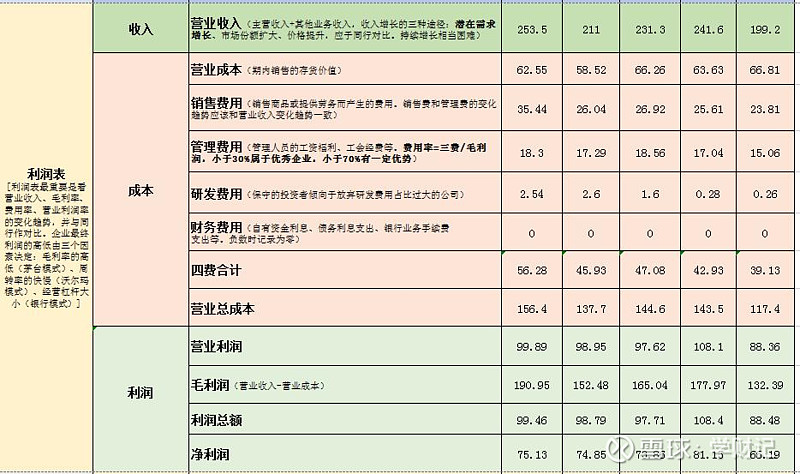

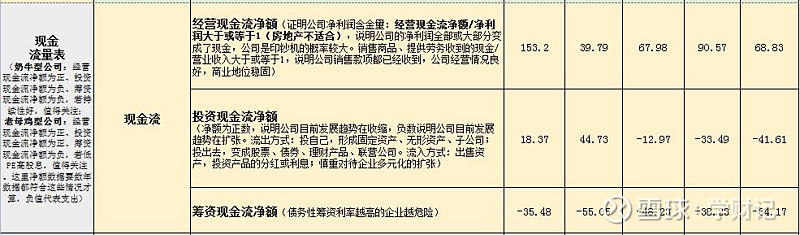

2.公司历史数据对比(近5年数据):

数据有激烈变化就需要去找原因。至于多大为激烈变化,根据历史数据判断。

资产负债表对比

利润表对比: 2021 2020 2019 2018 2017

现金流量表对比

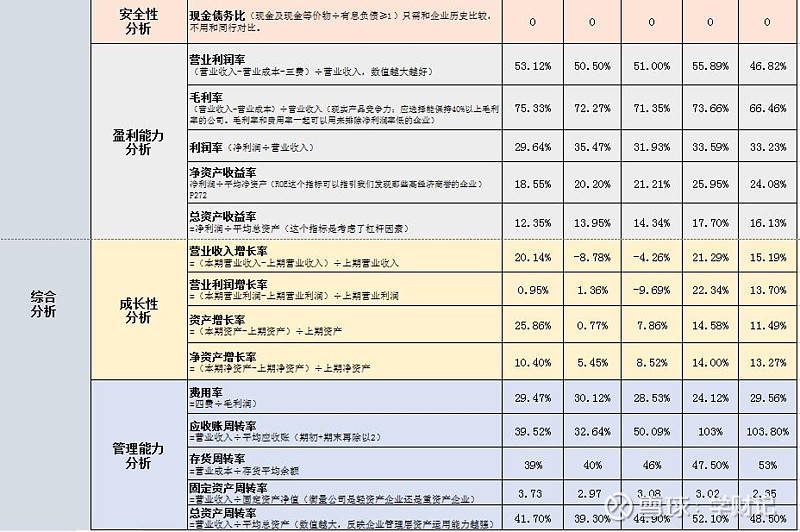

综合分析:安全性分析、盈利能力分析、成长性分析、管理能力分析

近5年的历史数据进行比较,2017、2018年到达发展的高峰期,然后开始进入调整期。根据各类情况分析,最主要的问题就是就是本来洋河的优势变成了劣势:老一辈管理层退休离职,新管理层的持股很少,积极性大减;销售团队发展庞大,形成了管理上的困难,销售渠道的产品形成大量的积压。所以说公司的高速发展是很困难的,原来的优势随时可变成问题,变成劣势。

目前公司就这两个问题进行了相应的调整:进行了10亿元的股权回购,奖励管理层和核心骨干人员;开发了可以连接终端消费的数据统计系统,管理层通过系统数据可以实时了解各渠道的销售情况,能及时发现问题并及时进行处理。从2021年的财务数据来看,说明公司的措施是有效果的。

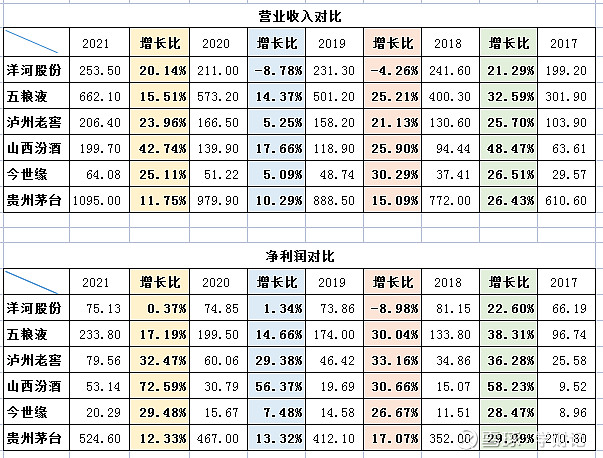

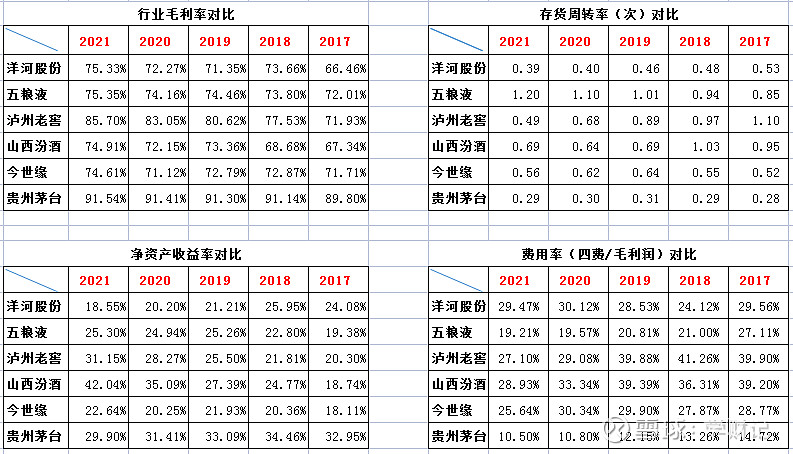

3.与同行业竞争对手近5年数据对比(与茅台、五粮液、泸州老窖、山西汾酒、今世缘对比)

营业收入、净利润对比、毛利润、净利润收益率、存货周转率、费用率近5年数据。

从对比数据来看,近三年来洋河的发展最慢,也从侧面说明了洋河2019年以来出现的问题严重性,2021年开始好转。数据最好的是山西汾酒和泸州老窖。山西汾酒高速发展原因2014年开始混改成功的结果,突显经营“汾”品牌,引入华润快速进入全国化;泸州老窖则高端白酒的需求高速发展的原因。而茅台放进来对比就是作为一个参考值得作用。行业的对比最重要的一个作用:从行业的竞争对手数据对比了解公司的发展是否有问题,也可以侧面判断公司财报的真实性。

四、洋河投资

1.产业投资:

2010年至2011年,公司以合计17亿多元现金为代价,收购了双沟酒业100%的股权。曾经的名酒,现在成为洋河的第二个品牌。

2016年洋河股份出资1.933亿元收购贵州贵酒100%股份,2017年洋河股份又通过全资子公司贵州贵酒,投资2.6亿元收购贵州茅台镇厚工坊迎宾酒业股份有限公司100%股权。

(目前贵州贵酒现有员工 1000 余人,拥有两个生产基地共计 400 亩。其中修文基地占地面 积 300 亩,茅台镇基地(厚工坊,位于酱香酒核心产区茅台镇赤水河畔)占地面积 100 亩,总资产约 12 亿元。目前可年产优质大曲酱香7000吨,储酒能力达28000吨。贵酒3期工程的建设完成后,酿酒规模将达到20000吨,储酒规模将达到74000吨)

其他可以忽略不急的微小企业:2013年500万收购湖北梨花村酒业公司;2014年50万收购湖南长沙宁乡的汨罗春酒业公司;220万收购哈尔滨宾州酿酒厂。这应该是洋河以扶持当地企业发展的方式收购的,产量、营收全部可以忽略不计。

2.金融投资:包括证券投资、信托理财、银行理财

交易性金融资产2021年报109.5亿:其中信托理财15.9亿,2021年计提了2.5亿,其他详细情况公司不再披露,让我们很难了解另外83亿金融资产有没有风险。

证券投资(属于非流动金融资产):2021年年报披露76亿。如2013年,以3亿元参与认购中银国际证券公司,认购比例为3.16%。 2020年中银证券上市,2021年年报披露市值10亿就属于这一部分。

3.长期投资:0.3亿,一家合营企业,3家联营企业,收益294万。

总体来说,洋河的投资较为分散,安全性较好。有较高风险的就是信托部分15.9亿,证券部分的公允价值变化更多的影响是心理变化。

五、洋河2022年估值

方法一:根据股权奖励措施:2022 年营业收入较 2021 年增长不低于15%。2021年的营收是253.50亿,净利润75亿,2022年的营收至少253.5*1.15=292亿,2022年的净利润至少75*1.15=86亿;加上投资收益109亿中的风险较低87亿以4%估算4亿左右。得出2022年洋河90亿净利润。

方法二:白酒行业有一种说法就是“一季定全年”,洋河2022年第一季营收130亿,根据洋河近几年的一季报营收占全年数据平均为42%,2022年营收估值309亿。2022年第一季度利润49.8亿,根据洋河近5年的一季报净利润占全年数据平均为50%,2022年净利润估值100亿,加上投资收益104亿。

2022年合理估值:90*25倍或104*25倍,即2250亿或2600亿。根据保守方式,选择90亿,2250亿市值为合理估值

预测2024年的估值:根据洋河产能稳定,渠道改善、股权激励等,预估公司年12%左右的增长,以2022年90亿为利润基础估算,2023年净利润估算101亿,2024年净利润估算113亿。其实就算基本了解了公司的情况,对企业盈利的预测基本还是靠蒙的,所以学习投资对于普通人来说还是太难了。