原创 慢牛部落 慢牛部落 2022-07-06 21:30 发表于河南

收录于合集#可转债37个

这两年,只要在可转债市场摊个大饼,买上几十个价格不算太高的可转债,就能轻松跑赢股民,甚至基金。

那么,就引发了几个问题:

1、可转债赚的是谁的钱?

2、能一直这么赚钱吗?

3、最坏的情况是什么样的?

以上问题的答案,我们需要从现金不灭的角度来思考。

在一个市场里,现金只会转移,不会灭失。你可以像能量守恒定律一样来理解。

我们说股市一天蒸发了一万亿,这里面真正灭失的,只是资产负债表里的数字,只有在买卖之间,才真实引起了现金的转移。就好比你们的小区,今天卖了一套房,价格是1000万,那么小区其他所有人的资产负债表上的房子价值都标价1000万,但是只有那个卖家才真正收到了买家的现金,他们两家的现金流量表一个进一个出,现金贡献者是买家,现金消耗者是卖家和中介费用、税费等。而过了一年,房子跌到了500万,整个小区的市值蒸发了一半,但是在这个过程中没有交易的业主,变化的只是资产负债表,现金流量表则毫无变化。

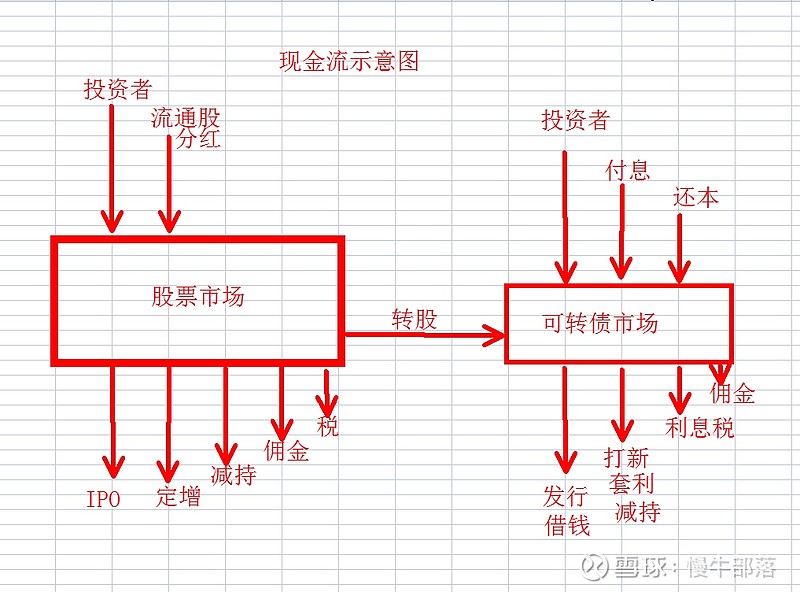

从现金流量的角度出发,股票市场的现金贡献者是个人、机构投资者和流通股的分红,大股东的分红直接就分走了,与股市无关。而现金消耗者则包括了IPO,定增、减持,印花税、所得税等税收,还有就是可转债的转股,相当于变相增发。

那么,股市是正和、零和还是负和游戏呢?

IPO、定增、减持、可转债转股等是股票的供给侧,而投资者的购买是需求侧,佣金和税收构成了交易的摩擦成本。

当摩擦成本大于流通股分红的时候,是负和游戏。

当摩擦成本等于流通股分红的时候,是零和游戏。

当摩擦成本小于流通股分红的时候,是正和游戏。

2021年度,A股总市值80~90万亿,归母利润5万亿,分红金额1.84万亿元,但是,银行占了半壁江山,相当多的分红直接就离开了股市,真正流到股市里的流通股东税后分红,大概只有5000亿元。

而A股的佣金支出,大概每年在1000亿元,但是,实际上券商的所有收入都是羊毛出在羊身上,他们的营业收入大概在3000亿元左右。牛市时会到5000亿元以上。

A股的印花税每年在1000亿到2000亿之间,15年最高2500亿。

综上所述,A股在交易量大的时候,是负和游戏。在熊市的时候,是正和游戏。

每一次牛市之后的千股跌停,都是因为在牛市中把现金都给消耗掉了,当一个小区的业主都开始计划按照1000万卖房子的时候,才发现没有那么多的现金来接盘,于是,挤兑暴跌就开始了。

说了这么多,就是为了增加与转债市场的对比。

先说摩擦成本,可转债交易没有印花税,佣金成本最低深市十万分之一,沪市百万分之一,基本可以忽略。每年派息足以覆盖红利税和交易佣金。

但是,有一个因素要考虑,就是现在千万级别的打新一族,里面很多账户只是打新,不参与其他交易,纯纯的现金消耗者,不过,如果考虑到这好比超市里面便宜卖鸡蛋的引流策略,保持可转债市场熙熙攘攘倒是个好事。

历史统计,百分之九十五的可转债在平均两年多的时间里以平均价160元左右强赎。剩余百分之五的可转债以到期还本付息的形式退出可转债市场。

还本付息的可转债,不考虑无风险利率的话,是现金的小小贡献者。

强赎退出的可转债,是现金的大大贡献者。

贡献的方式就是转股,相当以转股价增发股票,可转债市场做为一个整体的话,从股市赚了30~60%的现金。

所以,可转债市场归根结底是赚的是股市的钱,股市波动的钱,不管这个波动是资金推动的,还是成长推动的。

会不会一直这样赚钱呢?

从面值100元到130元以上强赎转股这个过程,投资者和大股东的利益是完全一致的,变相增发圈钱才可能发展,只是图个低息贷款也太没有出息了。所以,除非阴差阳错,否则可转债在6年存续期内,总会碰到一个行情,帮助大股东实现强赎转股的愿望。

从这个角度上来说,可转债作为一个整体,会一直赚股市的钱。

未来,可转债市场最坏情况是什么样呢?

无非是暴雷潮,违约潮,这个从理论上无法排除这种可能性,只能在自己投资体系中加上应对这种极端情况的策略,比如分散投资到30个以上的可转债,风声紧急的时候阈值要从200元调整到130元,不买价格最低的几个转债,另外,要准备好信用贷款,在接近债底的危机时刻,当到期收益率大于贷款利息的时候,要敢于逆势加仓。

事后看,每次大喊暴雷违约的时候,都是错杀转债的绝佳投资机会。

跟随股票市场股债双杀也是一种最坏情况,不过和股票市场比起来,可转债腰斩就到底了,股票腰斩却还能再腰斩。相比之下,还是相对幸福。

作为可转债投资者个体,最坏的情况就是重仓追高。可转债做为一个有底的品种,只要补仓4次,能进入130元的成本区域,就可以硬抗不割肉。但如果你非要去玩200元以上的品种,非要重仓搏击,那就跟玩股票没有任何区别了。

牛市是投资者亏损的主要原因,可转债越涨,就越要计算自己账户中的隐含风险,千万不要迷失在盈利数字里,逐步放大了背负的风险,正确的做法应该是调低阈值,控制热门板块仓位,避免重仓追高,在大跌时被迫割肉。

记住,一旦割肉,你就变成了可转债市场的现金贡献者。为了不割肉,就要倒逼自己考虑清楚买什么,买多少。

整体策略:防守型,10%打新股票

20%指数基金(主要是沪深300)

70%可转债。

主账户重仓:沪深300、可转债

2个打新账户:平安海螺等打新底仓

主要操作:预估3400~3500点一线是顶部,逐步降低可转债阈值,可转债继续轮动,其他计划逐步卖出。

声明:原创文章,仅忠实记录自己在投资路上的所思所行,以便回顾反思,盲人摸象,坐井观天,切勿参考。

收录于合集 #可转债

37个下一篇我的可转债投资体系