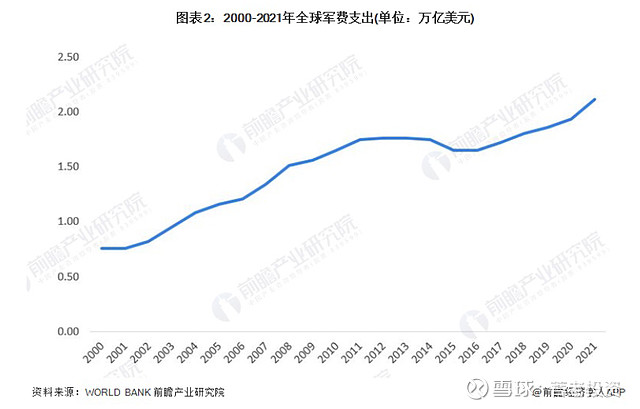

国防军工很多人第一印象,这个行业不是国民消费方向,很难想象这是一个成长板块。实际上全球主要国家的军费近些年来是持续提升的,2000-2021年全球军费支出呈波动上升趋势,2011-2015年叙利亚冲突带动全球军费支出不断增加。到2021年,全球军费开支上升到2.11万亿美元,看下前瞻研究院的分析图我们就知道这个增速还是比较快的:

而在全球军工快速增长的同时,我们国家的军费增长也是处于快速增长的过程中的:

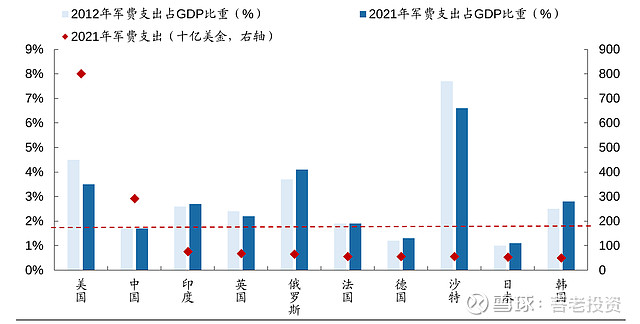

在2010年的时候我们的国防预算是5000亿左右,但是到了2021年国防预算增长到了1.3万亿左右,过去12年的时间里国防预算增长了1.6倍,这个增速是非常的可观的,而这种快速的增长过程中,也给军工投资带来的巨大的机会,同时虽然我们国家的军费快速增长的过程中,但是我们的军费占GDP的比例一直都是处于全球低位的水平:

上图中我们可以发现相对于英美法俄沙特等主要的发达国家,我们的军费支出占比GDP只有仅仅1.8%的比例,这实际上是一个非常低的比例了,所以虽然我国的军费支出是全球排名第二的,但是我们的军费控制实际上还是比较克制的,处于比较低的水平,如果一旦匹配上其他国家的军费水平,那么我们的军费就会大幅度提升的。那么我想大家应该知道为何军工是一个可以长期投资的成长板块了吧!

一、军费持续增长,是军工板块成为成长板块的根基

只要我们的军费预算持续增长,实际上过去几年我们的军费保持增速还是比较稳定的,年增速稳定在7%左右,也就是说军费增速是略高于GDP增速的,也就是这样的比较稳定的高速增速,那么军工就成为超GDP增速的行业,因此这个行业的投资成长力就相对于平均行业来说就是更好了,一般来说超行业平均增速的行业都是成长行情,这点你是不得不信的。

而近些年来,我们明显在装备费上的支出增速超过了其他方向的支出增速,武器装备远程精确化、智能化、隐身化、无人化趋势更加明显,战争形态加速向信息化战争演变,智能化战争初现端倪。根据《新时代的中国国防》白皮书,自2010年后,装备费支出不断增加,2017年装备费支出额为4288亿元,占国防费41.1%。预计未来国防费用将持续向信息化装备倾斜。

根据白皮书数据我们可以看到装备费的占比支出增速已经是远远超过其他两个支出了,其实有些人会疑惑为何会出现这种情况呢?主要是训练费和人员生活费每年的支出比较稳定,而每年新增的军费就会大量投入到装备费上,因此经济越好装备费的支出就会越高,这点实际上有点像基尼系数,也就是经济越好,居民花的钱越多在非生活必需品上,道理是一样的,因此我相信装备费支出是未来一个长期增长的成长方向。

二、全球军事冲突是全球军费增长的刺激因素

军事冲突一直都是全球军费增长的外在因素,比如今年俄乌战争的爆发,地缘处于欧洲,俄乌军事冲突,引发欧洲国家纷纷增加军费,2022年,美国军费增速达到5.06%,创下2019 年以来的最大增速;俄罗斯军费增速更是达到12.75%;德国的国防政策迎来了历史性改变,2022 年斥资1000亿欧元用于实现军事现代化,到2024年,每年的国防开支将至少占GDP 的2%(近年来为1.5%左右);印度、韩国、日本、澳大利亚等多国军费也已脱离了2021年的GDP增速数据,创下历史新高。

而我国也是。1991年苏联解体,为了应对国际环境巨变,1992年全国国防支出增加明显,占当年全国公共财政支出比例由1991年9.75%增至1992年的10.10%,之后逐年下降,于2019年降至5.08%,之后呈上升趋势,于2021年达到5.50%的高点;2007-2009年发生全球金融危机,为了保障经济和社会稳定,全国公共财政支出大幅增加,占GDP比例由2007年的18.43%增至2009年的21.89%,期间国防支出占比下降0.65pcts。

因此面对这样的不确定,我们的军工行业也加速进行了军工装备的迭代,因此这也是成长的一个非常大的动力。

三、投资易方达国防军工混合(F001475)正当时

上面已经详细分析军工行业的两大驱动成长的动力,那么未来军工将会继续扮演这一个成长板块的特殊性能,因此我认为现在投资军工相关的ETF或者基金是可行的。

易方达国防军工混合(F001475)成立于2015-06-19,成立以来累计收益为82.90%,年化收益为9%,看起来好像这个收益很差?但是实际上军工行业真正成为成长板块的实际上是从2019年开始爆发的,我们看下板块走势:

也就是军工板块从2019年爆发到现在已经爆发了将近4年了。那么这近四年的累计收益为126%,这才是真正的成长板块该有的实力,未来军工装备费也将会持续爆发性的增长,因此军工相关装备的企业成长价值很高。同时从累计收益率跟沪深300的对比,我们也可以发现19年后就是军工板块的天下了:

目前易方达国防军工混合A的曲线走势明显高于沪深300,因此说明军工板块的超额收益是明显的,这样验证了成长性的价值体现。同时基于目前军工板块总体估值水平已经低于估值中枢了:

根据中国银河证券研究院整理,我们将 2008 年 1 月至 2015 年 6 月看做是一个时间跨度较大的典型牛熊周期,其中包含两个次级周期,经测算,大周期的板块估值中枢(取中位数)约为 57x,两个次级周期分别为 53x 和 59x。目前军工板块整体估值(TTM)约为 53.67x,低于估值中枢 57x。

面对进入低估值区间的军工行业,这时候参与投资易方达国防军工混合A是一个不错的投资时机的。同时易方达国防军工混合A持仓中的许多股票都是我们熟悉的头部军工股:

可以发现其前10大持仓股中,有高成长股紫光国微、中航系三家、碳纤维龙头中简科技等等,因此在投资军工板块上有时候选择基金会更加的稳定,覆盖的军工股都能够覆盖完整,享受超阿尔法的收益也是非常不错的。所以你看好军工板块的投资潜力了吗?

#老司基硬核测评# @今日话题 $易方达国防军工混合(F001475)$ $紫光国微(SZ002049)$ $中航光电(SZ002179)$