今天芯片股又跌了,各种妖言开始乱传了,怎么看的心理不舒服怎么传,我想大多数投资者面对这么多的谣言更要静下心来分析下,这些妖言真的抗的住分析吗?真的能够让你割肉清仓吗?那我先对一些谣言进行辟谣吧:

清空比较广泛的谣言观点

1、芯片板块就是一个周期板块,现在业绩好就要暴跌

实际上任何行业都是周期行业,只不过有些周期比较明显,有些周期比较弱而已,而芯片板块在国外是比较明显的周期行业。国外周期行业明显,也要分析为何?国外之所以芯片行业周期明显,主要是因为芯片的需求有时候过度高,而后又迅速冷却,特别是美联储周期性的放水和收水,导致消费行业有了明显的高点和低点,反映到消费电子的话,就出现了周期性,当然这种周期性开始慢慢弱化了。

但是对于国内来说芯片又有一个国产替代的过程,因此国产芯片在替代国外芯片的过程中,弱化了这种周期性的特点,还有一个更重要的特点那就是我们的政策可以创造需求,让市场对芯片有了需求方向,而这个方向又更加注重国产芯片化,比如现在的光伏、新能源汽车,明显拉动对光伏芯片、MCU芯片、功率半导体、SOC芯片等等的需求,在稳定需求的情况下,国产芯片并未出现类似国外那种特别明显的周期性,所以芯片周期论不攻自破。

2、机构已经将芯片的预期打满了

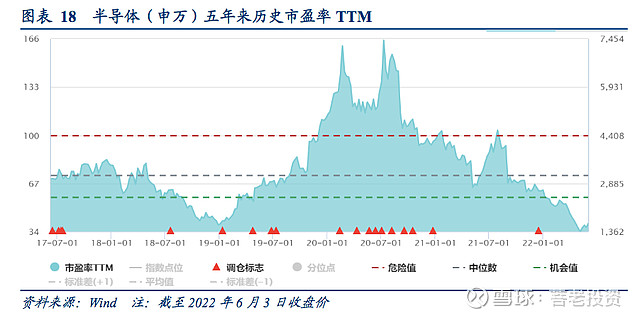

我相信任何一家机构都没办法把一个行业打满的,不要看到现在芯片各种百倍的市盈率就认为,机构已经将10年的业绩给预期完了,其实这是大错特错的,还记得2017年的时候吗?那时候市场对于芯片行业,也是各种市梦率的说辞,当年大部分芯片股的市值只有百亿左右,千亿企业没有任何一家,而过了5年后,千亿半导体公司已经很多家了,但是市盈率甚至还低于2017年:

半导体在保持整体高景气度的同时,国产替代正持续推进,但目前板块估值已接近十年来最低估值水平,可以发现目前半导体板块的市盈率跟2019年初是一样的,根本没有高估,反而还是低估。截至2022年6月3日收盘价,SW半导体指数的PE-TTM为39.46倍,十年历史分位点1.37%,指数风险溢价-0.23%,十年历史分位点99.02%。虽然过了一个月涨了一点,但是依然还是低位。所以那些传言机构已经将半导体芯片的业绩打满的谣言也是不攻自破。

3、现在芯片半导体企业的市值已经很高了,未来没有空间

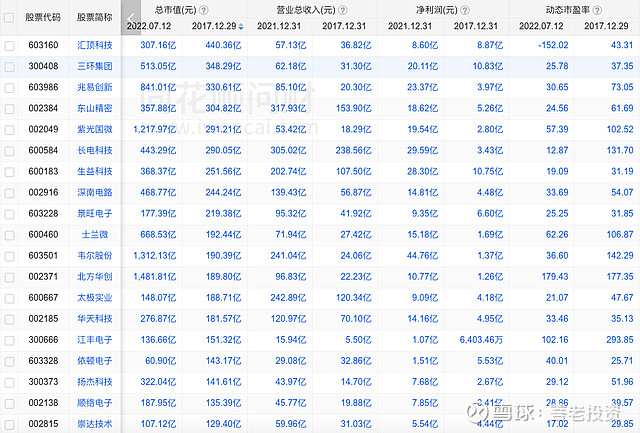

这个比亚迪表示不服,比亚迪和特斯拉两家企业的汽车产量跟丰田比起来根本不值得一提,但是比亚迪和特斯拉的市值都超过了丰田,所以你会觉得半导体芯片企业的市值真的很高吗?我们来看几个对比数据下:

可以发现2017年市值最高的汇顶科技,也只有440亿,而现在已经好几家千亿企业了,向北方华创现在市值1481亿,而2017年只有区区189.8亿,5年涨幅接近10倍,目前几个千亿企业,他们在2017年的时候,市值都非常的低,也就是说现在市值高的企业,未来不一定高。

还有一个非常大的特点,不知道大家有没有发现,就是当前的市盈率水平很多还比2017年低,比如兆易创新、扬杰科技、长电科技等等。

为何我坚定投资芯片半导体板块

1、要想快速财富自由,我只能选择这个板块

芯片半导体板块150只股票中,市值翻倍高达19只,市值低于2017年的只有区区17只,也就是大多数企业的市值都同比2017年增长了,这还是建立在今年股价暴跌后的情况,如果是去年,那更恐怖,没有一个板块的投资盈利,财富增长速度会比芯片板块更快了,所以如果你资金不够的情况下,投资类似金融板块的话,那资产增速只能说永远跑的比富人慢,永远都是穷人。

2、芯片板块的头部企业依然非常弱

上图是集微咨询的统计表,可以发现2021年美股排名第20名的泰瑞达营收都有37.03亿美元,而国内最高的是中芯国际,2021年营收356.31亿元,约合53亿美元,排名只有区区17名,因此我相信未来国产芯片绝对有超越全球大芯片厂商的机会,至少进入前10名绝对有,而目前排名第十的超威半导体营收为1100亿元,所以我敢断定在没有大的半导体公司冲进世界前10,那么这个板块的市梦率将会持续,长期50倍市盈率都不是梦。

3、哪个方向最容易出牛企呢?

通过第二点的分析,可以发现美股前20大半导体公司中,有高达15家是芯片设计企业,有5家是半导体设备企业,因此在投资芯片半导体企业的时候一定要选好方向,千万别去投资半导体封测、半导体材料、印制电路板等很难出牛股的板块。

可以发现半导体设计企业中,只有汇顶科技、大唐电信、欧比特等极少数股价同比跌了,大多数都是暴涨,而且还有10倍股出现了,比如圣邦股份。

当然半导体设备企业的收益也是颇高的, 比如北方华创,刻蚀龙头,毕竟美股前10 的企业中就有拉姆研究这家企业的出现,因此北方华创对标的就是拉姆研究。

因此未来投资上只选择这两个方向,其他方向的半导体坚决不选择,因为太难选择到一个好股了,很可能你买的就是那个不涨的。