股神张坤一共管理了5只大型公募基金,管理规模高达1019.35亿元,任职期内投资回报率高达487.61%,这是一个超高收益率的管理规模和管理收益率了。目前旗下的基金都应公告了2021年度年报,那么我就来分析下张坤管理基金的易方达蓝筹精选混合年报情况下:

一、基金规模业绩情况

易方达蓝筹精选混合是张坤管理最大规模的基金了,规模高达676.23亿元,单基金规模的排名非货币基金类全国第四,根据年报显示,2021年易方达蓝筹精选混合年度基金份额净值增长率为-9.89%,也就是亏的,当然2021年蓝筹精选亏是正常的,因为2021年蓝筹股都是亏,只要投资就是亏,那么我们细化的分析下年报:

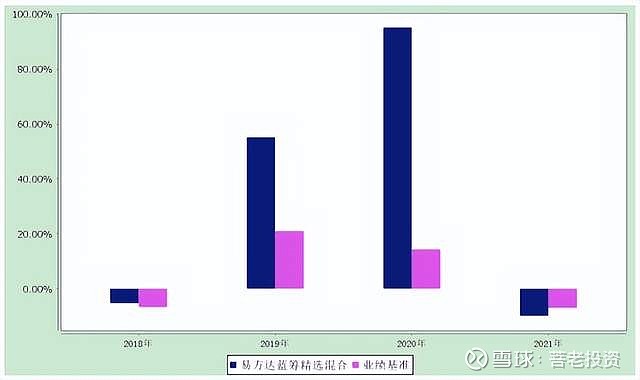

上表是易方达蓝筹精选混合三年业绩走势情况,可以发现在基金份额净值增长上,张坤的基金最牛的是在2019年和2020年,特别是2020年涨幅达到95.09%,几乎翻倍,实际上也就是在2020年业绩暴涨的情况下,易方达蓝筹精选混合规模从只有84亿,飙升到了677亿,基金规模增长了将近8倍,所以说基金规模完全看业绩,业绩只要起来了,规模自然就飙升了,而2021年因为业绩下滑了,所以规模不仅没有增长,反而降低了一点点。

当然总体上上看,易方达蓝筹精选混合成立三年以来,累计增长率高达158.25%,增长规模还是非常的巨大,而同期业绩比较基准收益率只有20.34%。基准参考:沪深300指数收益率×45%+中证港股通综合指数收益率×35%+中债总指数收益率×20%。当然2021年的业绩是低于基准收益的:

可以发现2021年基准收益率为-7.05%,而同期易方达蓝筹精选混合收益率为-9.89%,因此跑输基准收益。当然这个跑输率不高,毕竟在2021年整体蓝筹股暴跌的情况下,易方达蓝筹精选混合只跑输了不大3%的收益率,想想一下去年中概股、中国平安等蓝筹股暴跌的强度,因此这个跑输率其实不高的。实际2021年,A股市场呈现结构分化,沪深300指数下跌5.20%,上证综指上涨4.80%,而创业板指数上涨12.02%。香港市场震荡下跌,恒生指数下跌14.08%,恒生中国企业指数下跌23.30%。

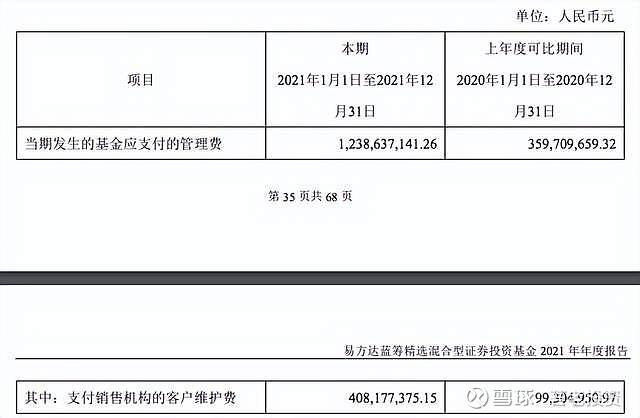

2、易方达蓝筹精选混合管理费高达15亿

易方达蓝筹精选混合运营期间包括基金管理费、基金托管费:

目前基金收取的为年度1.5%,这是一个比较高的管理费用了,实际就像一个品牌一样,张坤管理的基金就是要收这么高的管理费用,这是无可辩驳的。2021年累计发生的管理费高达12.4亿,也就是说单单管理这个600亿规模的基金,基金公司就赚了12.4亿,真的是非常可观的费用。

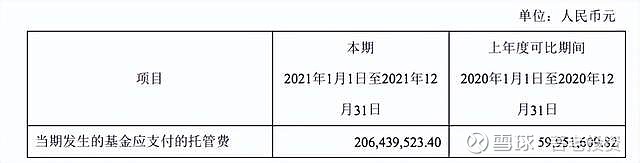

基金托管费就是基金向托管人付出的管理费,一般托管人都是银行就是了。目前该基金的托管费是0.25%/年,属于正常的范畴。2021年基金共付出2.06亿的基金托管费。

3、投资策略

该基金总体思路是本基金主要投资蓝筹股,并通过对各行业的综合分析,确定并动态调整行业配置比例。根据张坤的分析2021年股票市场方面,市场分化较为明显,电力设备、有色金属、煤炭、基础化工、钢铁等行业表现较好,而非银金融、家电等行业表现相对落后。在这个分析的基础上,基金配置行业方面,增加了金融、消费等行业的配置,降低了医药等行业的配置;个股方面,增加了业务模式有特色、长期逻辑清晰、估值水平合理的个股的投资比例。

也就是说张坤往低估的银行股和消费股上增加了投资倾向,同时卖出了医药等高估的行业,这就是为何2021年医药股崩盘的根源之一。

当然要重点关注张坤的投资的投资逻辑,那就是业务有特色的、长期有逻辑、估值合理。

4、那么2021年调仓比较明显的股票有哪些

上图是易方达蓝筹精选混合变动比较大的持仓股变动情况,可以发现变动最大的是招商银行,经过一年的操作,招商银行的买入规模相对于卖出规模增长了6倍,也就是大幅度加仓招商银行;其次加仓幅度最大的是平安银行。同时还出现了净买入的盈利股份和海康威视,也就是张坤看好上述加仓比较明显的股票。当然张坤去年是不看好美团、泸州老窖、贵州茅台等。当然最终依然还是要再看看持仓变动情况:

上面是2020年4季度和2021年4季度的10大持仓股情况,可以发现张坤已经明显提升腾讯控股的比例,目前持仓最高的就是腾讯控股,持仓比例高达9.85%,而在2020年末是看不到10大持仓里面的;其次是看好招商银行,也是从不到10大持仓,到第二大持仓股;还有伊利股份也是,从无到有。

而白酒类的持仓情况明显降低了持仓比例,因此其实可以参照张坤的持仓情况进行投资,主要张坤的主要持仓股没有盈利,然后持仓比例很高的情况下,那么就可以与主流基金经理共同进退呢。

所以通过对该基金的分析,建议关注腾讯控股、招商银行、伊利股份、海康威视、京东集团、香港交易所。

#基金年报中有哪些投资机会?# @今日话题 @雪球达人秀 @雪球创作者中心 @雪球活动 @等待黎明ls $易方达蓝筹精选混合(F005827)$ $腾讯控股(00700)$ $招商银行(SH600036)$ #基金年报# #张坤大幅提高申购限额!抄底信号来了?#