中国人寿是国内最大的寿险公司,2020年寿险规模达到了4,805.93亿元,规模上比中国平安大了不少,当年2021年寿险因为遇到了消费低迷期,导致寿险业务处于连续下行期,而寿险为主导的中国人寿业绩更是受到了冲击,因此中国人寿这两年的股价影响比较大,但是中国人寿的潜力还是巨大的。

中国人寿历史股息率都不高

可以发现中国人寿从上市以来,股息率一直处于比较低的位置,股息率最高的时候就是2011年的时候,当时股息率最高达到了4.75,但是后续股息率持续下行,甚至2020年还出现了0.31%的股息率,如此低的股息率说明中国人寿确实是一家单纯的保险公司,盈利能力还是相对于中国平安来说是比较弱的。

当然中国人寿估值偏高也是一个原因

中国人寿目前的TTM市盈率是15.84倍,处于历史比较低估的位置,但是中国人寿的历史市盈率都是比较高的,最低也有12.68倍,因此比较高的市盈率导致中国人寿的股息率一直无法处于比较高的位置,毕竟股价偏高,估值偏高,而根据股息率公式每股分红/股价,可以发现,如果估值降低一半,也就是股价降低一半,那么股息率就会直接提升1倍,因此市盈率跟股息率是息息相关的,市盈率越低,股息率越有投资价值,所以一般我们投资高股息率的时候,都是选择市盈率10倍以下的上市公司。

中国人寿的净利润情况变动极大

可以发现,中国人寿的净利润增速走势十分不稳定,一年高增速,一年低增速,甚至大幅度负增长,如此业绩不稳定的保险公司,对于长期稳定分红的影响也是非常大的,毕竟好的公司,应该来说分红需要稳定增长,而不是一年增高一年降低,所以对于长线投资来说,目前中国人寿确实不太适合长线高股息率投资的,未来如果能够类似银行一样的稳定业绩,那么高股息率投资是更加适合,因此中国人寿更适合成长投资,毕竟寿险是未来长期的投资机会。

当然事实上中国人寿的派息率也是比较稳定的

目前中国人寿的派息率是稳定在35%左右,这个是一个及其稳定的派息率了,可以发现中国人寿的管理层目前是主要基于稳定派息率来派息率的,而不是稳定增长分红来实现的股东回报的,这种方式未来是比较好分析的。

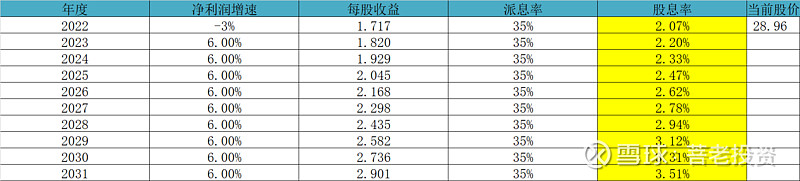

那么中国人寿未来的高股息率投资价值如何呢?

1、假定中国人寿未来净利润保持6%增速,跟GDP匹配;

2、派息率稳定在35%左右;

那么以现在的股价28.96 元,买入计算有:

年度 净利润增速 每股收益 派息率 股息率 当前股价

2022 -3% 1.717 35% 2.07% 28.96

2023 6.00% 1.820 35% 2.20%

2024 6.00% 1.929 35% 2.33%

2025 6.00% 2.045 35% 2.47%

2026 6.00% 2.168 35% 2.62%

2027 6.00% 2.298 35% 2.78%

2028 6.00% 2.435 35% 2.94%

2029 6.00% 2.582 35% 3.12%

2030 6.00% 2.736 35% 3.31%

2031 6.00% 2.901 35% 3.51%

可以发现几乎无高股息率投资价值,因此未来投资中国人寿,不是主要考虑股息率,而是考虑成长性。