大秦铁路是国内一条非常特殊的铁路,是中国华北地区一条连接山西省大同市与河北省秦皇岛市的国铁I级货运专线铁路,也是中国境内首条双线电气化重载铁路、首条煤运通道干线铁路,也就是这条铁路的主要用途就是运煤的,毕竟山西省是我国的产煤大省,对于一条货运量繁忙的铁路来说,它的收益水平可以说是非常的不错,那么我们就来分析下大秦铁路的实际股息率投资情况如何吧。

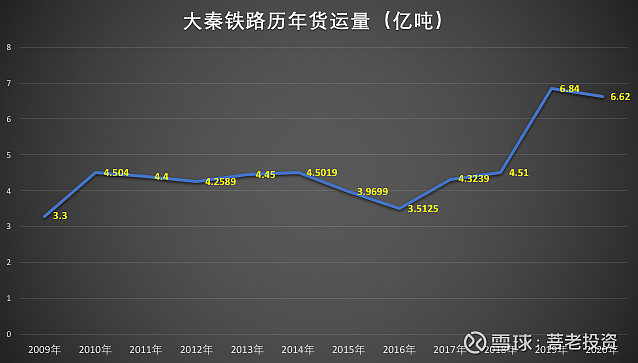

大秦铁路的货运量逐年提升

通过对历年货运量的走势分析可以发现,大秦铁路的货运量总体上是逐年上升的,相比2009年的3.3亿吨,2020年的6.62亿吨已经是翻倍的货运量了,年均增速为6%,增速还是比较快的,毕竟长达12年的稳定增速,这跟经济发展几乎是同一个速度了。通过年报,我们可以发现大秦铁路的主营业务也是货运:

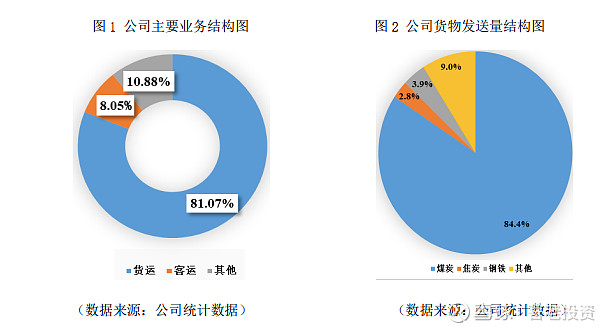

2021 上半年货运收入占公司主营业务收入的 81.07%。公司运输的货品以动力煤为主,占比高达84.4%,大秦铁路的重要性还体现在货运量占比国内非常高的水平,占全国铁路货物发送总量的 14.45%和占全国铁路煤炭发送总量的 22.50%,可想而知大秦铁路的重要性了。同时大秦铁路的业务因素也比较简单,主要包括业务量的波动、铁路运价调整及经营成本的控制等,铁路运价目前政策已经给予了比较大的运价上下浮动机制,增加了价格弹性,对大秦铁路业绩影响最大的就是煤炭市场的供需波动。

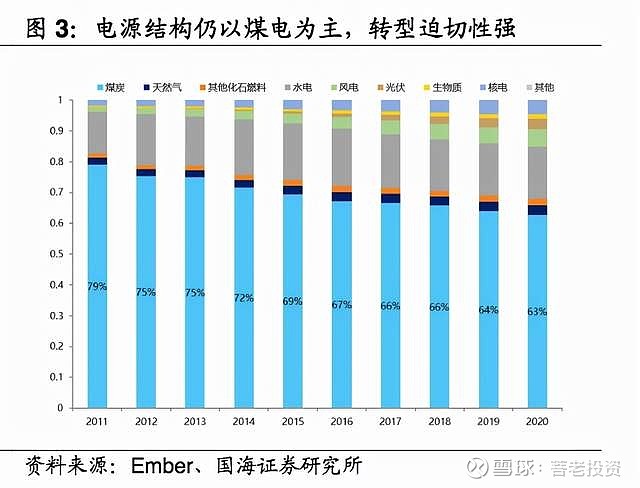

在电力结构未有比较大的改变前,煤炭的需求依然非常大

大秦铁路主要业务就是运煤,而且主要是动力煤,因此动力煤的需求量对大秦铁路的业绩影响非常大,而动力煤的需求量完全取决于全国的煤电发电量,虽然电力结构一直在变革,但是煤电依然占比极高:

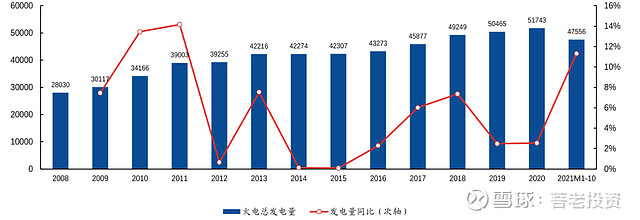

根据国海证券的分析统计,2020年煤电的发电量依然占到了63%,相比2011年的79%确实降了不少,未来规划是煤电发电量降到50%左右,但是依然改变不了主要发电结果的事实,毕竟煤电相对于新能源发电稳定非常多,当然随着新能源发电的大规模装机,未来煤电的占比会逐渐下行,甚至超越煤电的总规模。目前煤电的发电量过去多年持续增长:

2021年因为大规模的复工复产,全国电力紧缺,煤电的发电量暴涨,增速达到了12%,因此目前来看煤电依然是发电的主力军,而且非常重要的一个发电结构,当然未来在清洁能源的持续发展下,煤电的占比会越来越低了。

根据申万宏源研究测算,综合国家电网清华大学课题组预测:

也就是未来10年,国内的煤电发电量依然增长,由2020年的4.88亿度增长到2030年的5.51亿度,基于测算未来5年、10年和40年用电量复合增速分别达4.7%、4.4%和2.5%。可以发现,在国内主流专家的预测下,未来10年和20年,煤电依然是比较重要的,到了2030年依然达到5.51亿度,相比2020年增长了13%,因此我们预测到了2030年大秦铁路煤炭的运量也要增长到7.48亿吨,也就是未来10年,大秦铁路的运力依然会持续提升的。

大秦铁路的毛利和净利率被压的死死的

过去20年大秦铁路的毛利和净利率走势来看,大秦铁路虽然随着货运量的暴涨,但是毛利和净利率却在持续下行,2003年毛利可以高达54.42%,净利率达29.72%,但是到了2021年Q3毛利却只有24.48%,净利率只有19.94%,因此可以预期到了2030年,大秦铁路的毛利大概率为17%左右,净利率在15%左右,毕竟成本上去了,而运价限制的缘故。

作为负债率只有30%左右的大秦铁路,派息率可以高达60%

大秦铁路作为铁路运营商,主要没有大的铁路运力升级的话,未来资本开支将会减少很多,最近一次升级是在2010年,大秦铁路全线完成4亿吨扩能改造,目前没有升级改造的需求了应该,因此未来相信大规模的资本开支少很多,有助于大规模派息。

因此未来在煤电需求旺盛稳定的情况下,派息率依然可以持续达到60%左右。

那么对大秦铁路未来股息率的情况进行分析:

1、通过以上分析,大秦铁路未来净利润增速保持在4.5%;

2、派息率稳定在60%;

那么未来股息率走势如下:

可以发现股息率还是不错的,股息率投资回收期为11年。