前几天我们讨论了

保险行业是否要去杠杆的问题

保险是否也需要去杠杆?

今天我们看看寿险公司的两大杠杆

财务杠杆率以及保费杠杆率

一个让人又爱又恨

用得好是宝剑

用得不好是凶器

另一个则几乎是人见人爱

至少在规模为王的时代

备受关注

ps:完整榜单在文末

①

10家财务杠杆比率超50倍

过半亏损、偿付能力普遍吃紧

注:标*公司使用的为2022年底数据

我们定义总资产/净资产为财务杠杆率

排名前10的公司无一例外

主打的产品都是投资型保险

以终身寿和年金为主

瑞华健康的销冠产品

虽然是长护险

但也是披着健康险外皮的理财险

由于这一特性

这些公司的财务杠杆比率都出奇的高

最高的如德华安顾

以0.09亿净资产撬动了90亿的总资产

杠杆率超过900倍

这是杠杆的魔力

也是杠杆的“魔咒”

当市场是晴天的时候

投资收益率高

杠杆率越高的公司

就能挣相对更多的钱

但如果市场下行

投资不利甚至踩雷

将会面临亏损甚至巨大窟窿

家底殷实的保司尚能承受

而那些家底微薄

杠杆率又奇高的中小公司

只能艰难吞下苦果

德华安顾和鼎诚人寿

净资产已经不足1亿元

国联人寿、爱心人寿、百年人寿

净资产也是低于5亿元

还有1家瑞华健康

净资产甚至为负数

抛开偿付能力充足率

谈财务杠杆率

就好比飙车不系安全带

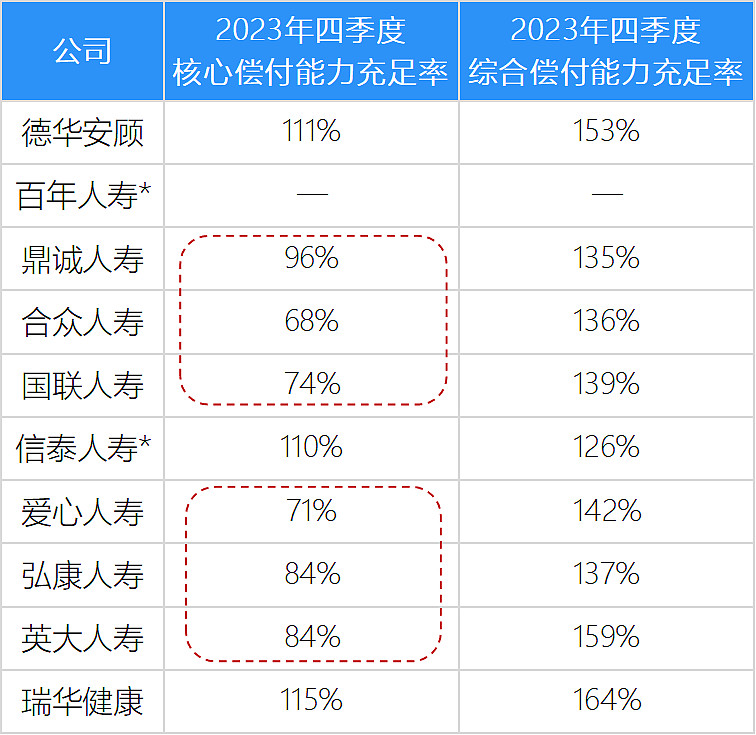

这些公司偿付能力普遍吃紧

10家中至少有6家

核心偿付能力充足率低于100%

面临资本金补充压力

②

健康和养老公司

财务杠杆率普遍低

注:标*公司使用的为2022年底数据

财务杠杆率最低的10家

除了小康人寿和华汇人寿

其余8家都是养老和健康公司

③

保费杠杆率

我们定义保费/净资产为保费杠杆率

它代表着净资产的使用效率

行业平均值仅为2

也就是说寿险公司平均

1亿净资产只撬动了2亿保费

8家公司保费杠杆率小于1

除了新华养老为专业养老公司

国民养老起步不久

华汇人寿尚在整改之中,业务停滞

至少5家公司是倒挂的

保费还没有净资产多

净资产大于5亿的公司

有10家保费杠杆率超过6倍

它们的特点是

大部分净资产在20亿以下

体量居行业中游

而保费收入却不错

④

千亿级公司间非常接近

保费千亿级的公司

财务杠杆比率和保费杠杆率

基本都非常接近

财务杠杆比率在13-17之间

保费杠杆率在1.4-3之间

只有中邮人寿稍微有点特殊

由于亏损

净资产减少了不少

所以杠杆偏高

注:标*公司保费为2023年前三季度/0.85推算的全年保费,净资产和总资产为2023年三季度末数据

⑤

总表