1、华懋科技的发展历史

华懋科技成立于2002年,由台湾人赖敏聪夫妇创立,公司的主要产品为汽车安全气囊布和安全气袋。华懋科技于2014年IPO,上市后市值43亿,自2014年至今,公司市值最低30亿(2015年),最高176亿(2021年),2024年2月,华懋科技市值最低47亿,当前70亿。

华懋科技上市后经营情况四平八稳,营业收入和利润从2014年5.3/1.3亿,2017年9.9/3.2亿,2022年16.37/2.3亿,2023年20/2.8亿(机构预计,市盈率24倍)。近三年受股权激励及徐州博康亏损合并报表、疫情等影响,利润较2017年的峰值有所下降。

2、华懋科技的控制人变化

2020年5月,创始股东赖敏聪夫妇控制的金威国际拟将所持占公司29%的股份以14.775亿(按50亿市值)的价格转让给上海华为投资管理有限公司(备注:此华为和菊厂没有关系)。2020年8月,后金威国际将所持的16%的股份转让给了东阳华盛,9%的股份转让给了宁波新点。

东阳华盛和宁波新点股权结构图:

上海白宇就是原来的上海华为投资,2021年2月做了工商变更。

东阳华盛和宁波新点用了8+4.5亿的兑价,取得了华懋科技的控制权,其中东阳国资委支付了7.5亿,不过东阳国资委只是东阳华盛和宁波新点的LP,只做财务投资。

3、华懋科技的新材料科技之路

(一)华懋投资徐州博康

新的管理团队自2020年11月入主华懋科技之后,迅速的做出了一些改变:

2个月后的2021年1月4日,华懋科技公告投资徐州博康,3000万(投资款)+7.7亿(债),取得了徐州博康大约28%的股份。随后上交所对华懋科技的投资提出问询,针对宁波新点股东蒋昶同时间接持有徐州博康股份的问题提出了疑问:

请公司:(1)核实并补充披露徐州博康股东星香云上海的出资结构,以及其合伙人蒋昶与公司控股股东一致行动人宁波新点的合伙人蒋昶是否为同一人;(2)结合前述情况,核实并补充披露公司控股股东、实际控制人、董监高及其相关方与徐州博康控股股东、实际控制人、董监高及其相关方是否存在未披露的任何关联关系、合作关系、投资关系以及其他资金往来或利益往来,公司控股股东、实际控制人是否存在通过对外投资占用上市公司资金、输送利益、损害上市公司利益的情形,并请全体董事逐一发表意见。

回复:

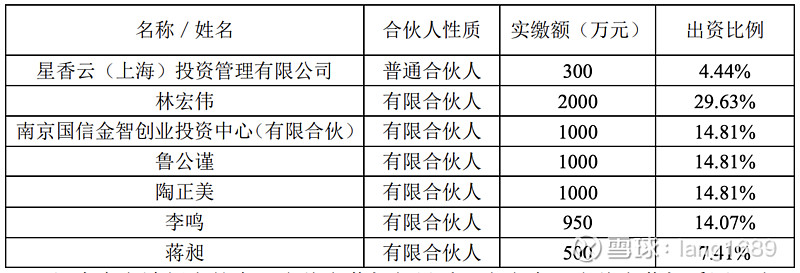

(1)据徐州博康提供的资料,其股东星香云(上海)创业投资中心(有限 合伙)(以下简称“星香云上海”)的出资结构如下所示:

经查实宁波新点的有限合伙人蒋昶与星香云上海有限合伙人蒋昶系同一人。星香云上海于 2011 年 12 月投资徐州博康,目前持有徐州博康约 1.13%的股权; 蒋昶于2010 年 12 月成为星香云上海的有限合伙人,目前持有星香云上海约 7.41%的出资份额。宁波新点于 2020 年 10 月 16 日受让公司 27,956,790 股股份(约占公司总股本的 9.0551%);蒋昶于 2020 年 8 月成为宁波新点的有限合伙人,目前持有宁波新点约 39.09%的出资份额。蒋昶作为有限合伙人和财务投资人,不参与宁波新点、星香云上海的管理和决策,也未接触过徐州博康项目。根据《上海证券交易所股票上市规则》等相关规定,蒋昶、星香云上海、徐州博康不构成公司的关联方。

(2)2020 年 9 月 29 日,傅志伟先生将其持有的徐州博康 3544 万股股权质押给东阳市国有资产投资有限公司(以下简称“东阳国投”)。具体过程如下: 根据相关访谈及公开资料,傅志伟先生于 2020 年 9 月 20 日与东阳市达成招商意向,东阳国投为引入傅志伟先生控股的某企业投资浙江东阳地区,以人民币 2.5 亿作为引导性资金,协助该企业符合上市规范。为保障国有资金安全,傅志伟先生于 2020 年 9 月 29 日将徐州博康 3544 万股股权质押给东阳国投,东阳国投按照协议于 2020 年 9 月 30 日支付 2.5 亿元人民币至傅志伟先生账户。傅志伟先生在 2020 年 12 月 30 日、31 日分别收到东阳凯阳可转股借款金额 2.5 亿、1.4 亿。鉴于傅志伟先生有权提前还款,因此傅志伟先生于 2020 年 12 月 31 日归还人民币 2.5 亿至东阳国投,并于 2021 年 1 月 5 日解除上述股权质押。

呵呵。。。

(二)哈博投资徐州博康

7个月后的2021年8月10日,徐州博康的股东做了变更,增加了哈勃投资(菊厂的正牌投资公司)。

做过投融资的应该知道,创业公司的一轮融资从意向到投资完成,需要路演、尽调、合同谈判、工商变更等一些列流程。一般来说,天使轮、A轮速度会快一些,哈勃投资的这轮融资作为徐州博康的第五轮融资,在2021年全国疫情管控的情况下用7个月内完成,基本上是不太可能的。

这个故事最可能的脉络是:2020年徐州博康非常缺钱,从启信宝里面查询涉诉信息就能看到,2019年、2020年,徐州博康涉及多起买卖合同纠纷,都是无法按期付款被乙方起诉。甚至为了解决现金流的问题,傅志伟将所持股份质押给东阳国资,拿了2.5亿的借款(至于借款用于傅志伟做光刻机项目还是用于博康运营不得而知)。为了解决现金流问题,管理团队策划给徐州博康融资,第一步先说服东阳国资委,以东阳华芯等在东阳投资为代价,由东阳国资出资帮助管理团队取得华懋控制权;第二步,华懋投资徐州博康,帮助傅志伟解困;第三步,协助徐州博康拿到哈勃的投资。当然,如果故事只是以上的内容,我们就太小看这个团队了。

(三)华懋科技和徐州博康的对赌

签约方:徐州博康信息化学品有限公司(“目标公司”),东阳凯阳科技创新发展合伙企业(有限合伙)(“本轮投资人”或“增资方”),傅志伟(“创始股东”),徐州华旭企业管理咨询合伙企业(有限合伙)(“华旭管理”),上海博康企业集团有限公司(“上海博康”)

这个协议有两个坑:

傅志伟是“创始股东”,但傅志伟除了直接对徐州博康控股以外,还通过徐州华旭、上海博康间接持有徐州博康股份。截止当前,傅志伟直接持有徐州博康17.87%的股份,间接持有13.55%股份。根据对赌协议的业绩补偿条款,如果傅志伟直接持有的徐州博康股份不够赔偿华懋科技,间接持有股份是否要给华懋科技赔偿?当然,如果傅志伟全部股份赔偿给华懋,那相当于净身出户,对徐州博康未来的发展不是好事。

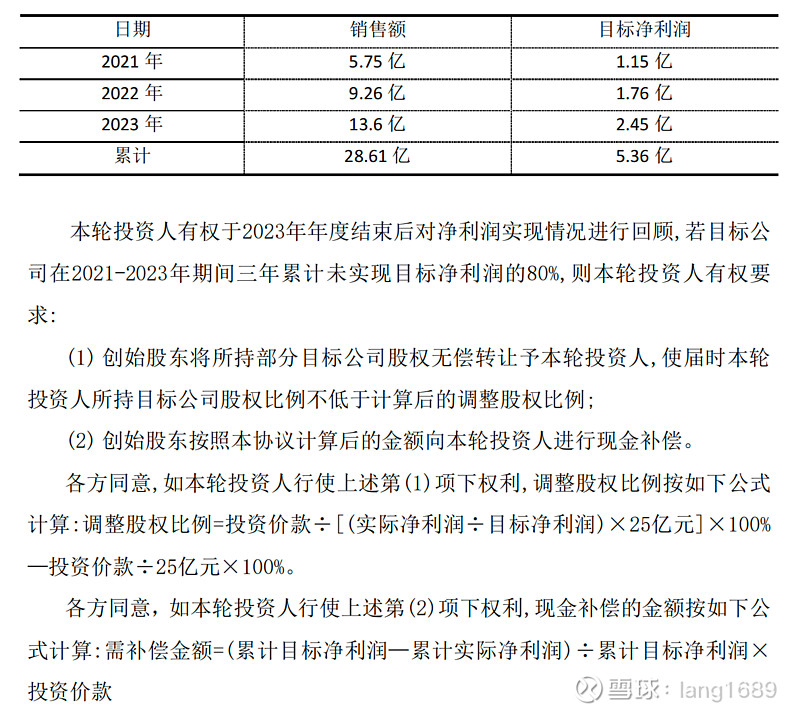

根据近几年徐州博康的经营情况分析,21年计入华懋的亏损是200多万,22年3700万,23年前三季度2600万,累计7500万,华懋持股24%,累积亏损大约在3亿,无论徐州博康如何努力,2023年Q4不可能赚回来8个亿净利润。因此,大概率徐州博康三年的累计净利润为负值。但是这个负值就很有意思了,假如是-3亿净利润,我们看这个公式:

调整股权比例=8亿➗【(-3亿➗5.36亿)✖ 25亿元】✖100% - 投资价款➗25亿元✖100%=-89.17%

尴尬。。。。

根据协议和当前情况分析,最有可能的结果是,傅志伟将所直接持有的17.87%的股份转让给华懋,华懋则直接持有徐州博康41.87%股份。华懋拿到博康控股权,保留傅志伟剩余的13.55%股份,既确保华懋利益,又保留傅志伟积极性。

(四)华懋科技将东阳华芯股份转让给徐州博康

2023年12月30日,华懋科技公告此事后,股价一骑绝尘,叠加股灾,从1月初的27元一口气最低跌倒14.47元。市场中大多数人认为,华懋科技此举很可能是要放弃光刻胶赛道,尤其是持有华懋科技股份中最大的基金景顺长城,持有股份从23年12月底的1800多万股义无反顾的减少到24年1月11日的800多万股。相信到现在,景顺长城应该已经一股都没有了。

景顺长城从2022年四季度开始建仓,估计持股成本在35元上下,这次把自己的韭菜基民狠狠的割了一把。

2024年1月11日,华懋在2023年9月份1.2亿的回购计划刚刚完成的基础上,再次发起了2亿元的回购计划,截止当前,华懋回购专用账户里持有公司股票1200万股,占总股本3.6%,如果把剩余的8000万回购完成,预计持有公司股份能达到总股本的4.8%(买这么多股票干啥用呢?股权激励要这么多?也许是另外一个故事)。

显然,华懋很清楚12月30日的公告会引起什么结果,早就做了准备。。。

根据12月30日的公告,12月31日徐州博康付款60%,并在5日内发起东阳华芯的工商变更,不过截止目前,2个多月过去了,从启信宝里查,东阳华芯的股东并未发生变化,这到底是咋回事呢?

我们来看下12月30日的部分公告内容:

3、股权转让价款的支付:本次股权转让价款的支付分为三期进行:(1)受让方应于本协议签订之日起 5 日内并于 2023 年 12 月 31 日前一次性向转让方指定的收款账户支付股权转让价款的 60%,即人民币 88,234,183.56 元(“首期股权

转让价款”);(2)受让方应于 2024 年 3 月 31 日前向转让方指定的收款账户支付第二笔股权转让价款的 20%,即人民币 29,411,394.52 元;(3)受让方应于 2024 年 6 月 30 日前向转让方指定的收款账户支付第三笔股权转让价款的 20%,即人民币 29,411,394.52 元。

交割安排:(1)各方同意,自转让方收到首期股权转让价款之日起,受让方即取得标的股权的所有权,应当基于标的股权享有中国法律、本协议以及其他交易文件赋予受让方的各项权利,并承担相应的义务和责任。即,转让方不再就标的股权享有任何股东权利或负有任何股东义务。因受让方未按期足额实缴注 册资本的原因,导致转让方遭受任何诉讼、处罚等或有负债或任何第三方追索的,转让方有权要求受让方赔偿其因此遭受的一切损失。(2)各方同意,应配合于转让方收到首期股权转让价款后的五(5)个工作日内,完成转让方委派的目标公司高级管理人员(包括:董事、财务负责人等)、法定代表人辞任的工商变更登记手续。(3)在上述工商变更登记手续完成的当日且获得受让方必要的内部授权的情况下将标的股权质押给转让方作为其按约支付股权转让价款的担保。为进一步明确,如转让方关于相关股权质押的内部授权未能获得,则双方配合办理完成工商变更登记手续的时间期限延长至受让方支付全部股权转让价款之日起十(10) 个工作日内。转让方积极协调工商变更登记事宜,若因转让方原因导致无法进行工商变更登记的,由转让方承担相应的违约责任。

。。。。。。。。。。。。。。。

八、风险提示

东阳凯阳、徐州博康已经签署了《股权转让协议》,就本次交易各方需履行的义务作出了明确的约定和安排,但是仍存在未来交割条件未满足、受让方未及时支付交易对价等不确定情形。

敬请广大投资者审慎决策,注意投资风险。公司亦将根据交易情况履行持续信息披露义务。

我们知道,徐州博康从21年拿到华懋3000万(其余7.7亿为向傅志伟购买老股),哈勃3亿,以及最近一轮6亿融资外,并未拿到其他融资。在21年到23年累计亏损3亿,对东阳华芯投资1亿,以及邳州工厂建设大量投入的情况下,还有没有资金支付华懋的1.4亿交割款,是个疑问。

所以,这是不是华懋管理层在下一盘大棋?毕竟徐州博康有支付不起交易对价的风险,华懋在12月30日的公告中是明确告知了,景顺怕风险回避一下也没问题。

还有一种可能,如果顺利交割,是不是华懋为了合并博康扫清障碍?

(五)华懋科技悄无声息的新材料布局

华懋科技的管理团队是一支非常有能力、有远见的团队。在稳住主业的同时,不仅仅只是投资了徐州博康,还进行了一系列的新材料布局:

(1)持股中威北化31%;

(2)2023年10月31日公告,成立基金投资四川滕盾;

(3)控股孙公司东阳华碳新材料有限公司2023年9月在东阳以3000万元拿地130亩,建设东阳重点项目华懋碳基:

按照政府投标要求,该项目固定资产投资不低于3.9亿,税收不少于1800万/年。

4、华懋科技的投资价值

回到华懋的主业,汽车配件行业,华懋的估值贵不贵呢?

松原股份目前市值68亿,华懋市值70亿;两个公司毛利率接近,23年松原股份净利润预计2亿,华懋预计2.8亿;松原净资产17亿,华懋净资产39亿。

没有新材料科技加持的松原股份估值68亿,业务类似的华懋科技收入、利润比松原高30%的情况下估值70亿,贵吗?

退一步,不考虑中威北化,四川滕盾,华懋碳基这些当下还没有显出来太多价值的业务,徐州博康最近一轮国家队基金融资估值70亿,华懋科技24%的股份,值多少钱呢?

一切谜底,很可能将在2024年4月30日揭晓,如果在此之前你手里有华懋科技股份,也许你是你的股友中最靓的那个仔。

以上内容,纯属意淫,不构成投资建议。