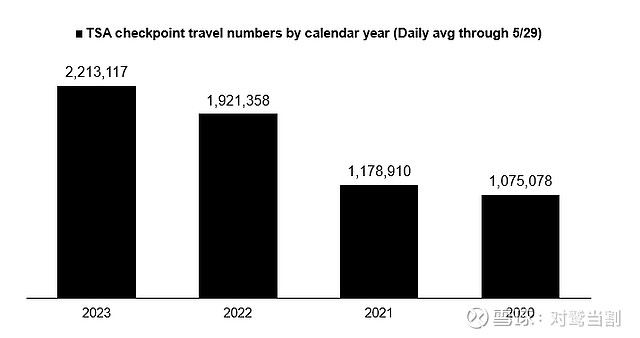

在后疫情时期,随着美国境内和全世界的开放,对旅游的需求甚至超过疫情前的水平(下图TSA的数据可以佐证这一点),航空股的基本面逐渐向好,且估值偏低,正是建仓的好时机。抛开廉价航空公司不谈,那选择美国的三大航空公司哪一支作为投资标的呢?在此笔者认为有以下原因美国航空$美国航空(AAL)$ 相比其他两家更有吸引力。

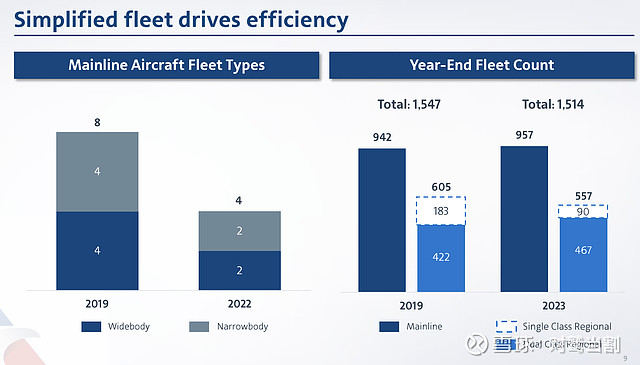

美国航空公司正在在改善业务方面取得巨大进展。改善效率是其改进的重要组成部分。在摩根大通 2023年工业会议上,该公司提到了其机队的合理化,因为它将机队减少到两种窄体机型和两种宽体机型。这种简化使得运营和调度更加高效。该航空公司还改进了其区域机队,进一步提高了效率。

美国航空公司在美国网络航空公司中继续运营着最简化和最年轻的机队。该公司预计将从长期存储中重新启用9架737飞机,并在2023年交付23架新飞机,融资协议预计将很快敲定。

这些因素不仅有助于运营效率的提高,还推动了客户满意度,从而驱动了(长期)收入增长。据该航空公司表示,其奖励计划也在不断取得进展,因为客户继续青睐美国航空公司的直接渠道和旅行奖励计划,合作伙伴品牌的增长超过了消费支出,并且AAdvantage会员的注册人数较2019年水平增长了约60%。由于需求的提高,该公司终于能够加快平衡表债务的减少,这是一项重要的后疫情任务。

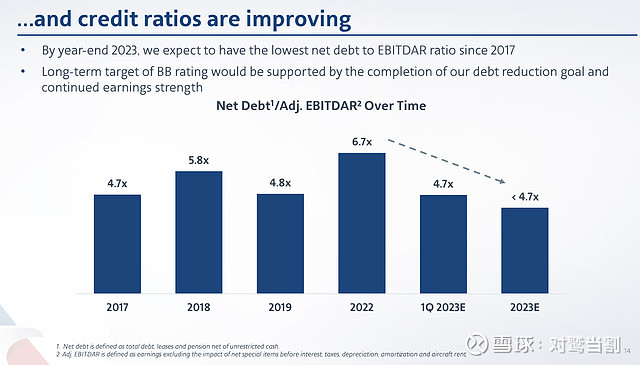

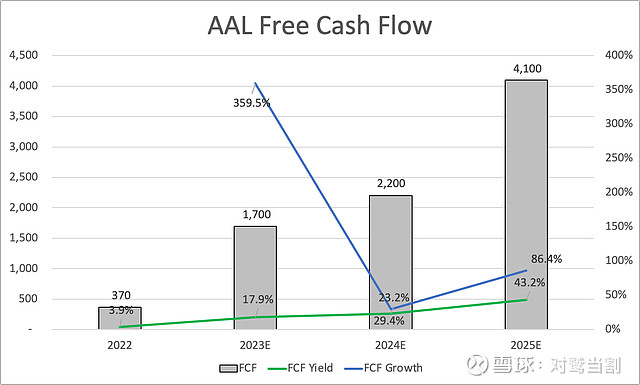

在2023年第一季度,美国航空公司实现了33亿美元的经营现金流,并创下了30亿美元的季度自由现金流新纪录。该公司在季末的总可用流动资金为144亿美元,比2022年年末增加了24亿美元。这使得美国航空公司在该季度将总债务减少了超过8.5亿美元,导致净债务减少34亿美元。第一季度末的净债务与EBITDA比率为4.5倍,低于2019年末的比率。该公司承诺到2025年底将总债务减少150亿美元。请注意,债务减少速度超出了预期。在上述三月的JP摩根会议上,公司预计净杠杆率将在2023年一季度末达到4.7倍,这也是上面截图中可见的数字。此外,尽管预计资本支出将从2023年的23亿美元增加到2025年的37亿美元,但预计自由现金流将在2025年超过40亿美元。今年,预计自由现金流将达到17亿美元。

综上所述,从原始数据来看,根据2024年的数据,我们可以看到AAL具有近30%的隐含自由现金流收益率。到2025年,这个数字可能会增加到43%。这是基于其95亿美元的市值。这可能表明AAL被严重低估。毕竟,如果它将自由现金流分配给股东,它(从技术上来说)明年可以支付20%的股息。根据相关分析师的计算,在接下来的三年里,航空业的复苏如果按预期进行,没有任何重大波折,那美国航空的目标价格约在35美元,是现在价格的1倍左右。