“ 在新年这段时间,我会看时间尽量更新一些我对金融市场及宏观经济的看法,想到哪里写到哪里,今天先从债券市场开始。”

-1-

拖了很久才更新,正好到年底了,做个总结吧,主要是也不太好说市场,自从11月贴了个ppt说自己看多债券,还文绉绉搞了个震卦六二:震来,厉,亿丧贝;跻于九陵,勿逐,七日得,浮亏了不要怕,硬扛,7天就回来了——之后,再没发声,总不能上线就吹自己看得多准,那也不太好。

虽然确实在那天之后,债券低开高走,10年也好,5年也罢,1个月内赚20bp,也算是大礼了——如果你能扛得住之前的5-10bp上行的话。

前几天有个农商行朋友发微信说感谢我送他年终大礼包,翻了翻聊天记录才知道,11月的时候他问我该不该买债券的时候,我告诉他利率上去了就直接买,当时回复匆忙可能是在忙别的事情,感谢朋友信任,哪怕经历了11月永煤事件的突发影响,也愿意相信我的判断。

有时候投资就是这样,坚持对的东西,比那些花哨的策略和骚操作重要多了,也是大资金投资收益的主要来源——而你所需要的只不过两个字“坚定”而已。

-2-

前几周我去南京做了一个讲座,把今年的债市总结成了9张PPT,算是自己给债券市场做了个总结,做宏观交易出身,特别是很多宏观策略研究员出身的投资者通常会只关注总量信息,丢掉很多结构性的机会,今年就其实会受到很大的挫折:你不要只看到今年波澜壮阔的一波牛市接一波熊市,还需要看到今年其实是一个结构化机会的大年,而这些机会都是有迹可循的。

我们可以一个个去复盘。

比如,供给因素。

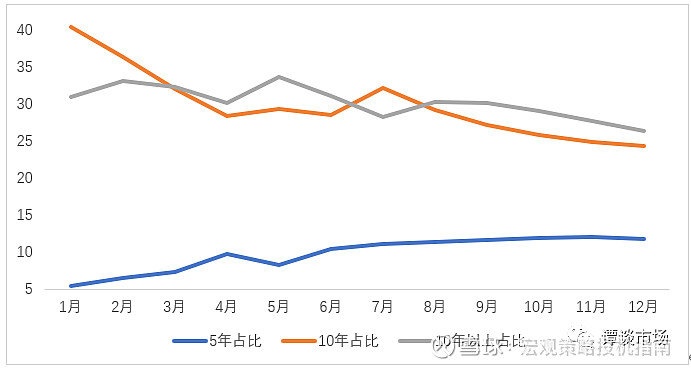

今年上半年,有一个非常明显的特征就是10年以上的政府债券特别多,特别特别多——而且这种多是从头贯穿到尾的,并不是被疫情所左右,事实上,如果你发现今年地方政府债券的发行偏好,基本可以把10年以上超量发行猜个八九不离十。

就算不知道,只要每日看看债券发行,大概也是能发现这个情况的。

没有信用风险的国债为啥利率曲线不是一根水平线?这个问题的答案有很多,取决于你用什么模型,但从实践角度上看,你必须要承认的是,不同期限的定价力量的逻辑是不同的,所以你可以把5年、10年和30年看作三个割裂的市场,那么显然当一个市场的供给增加,而另一个市场的供给相对减少的时候,你当然知道该怎么做。

30-5在1-4月里利差走阔了约70bp,而30-10利差则走阔超过30bp。如果你所在的机构是一个给你PV01权限而不是持仓规模权限的地方,这种套利模式理论上可以做个2-3倍,至少多做一倍,你也是能安稳睡好觉的。

给你们看张图哈。

当然在5月之后,因为特别国债的发行,5年和10年债券规模迅速加量,占比开始迅速扭转(2020年6月10年以上债券发行规模占比甚至要低于去年同期的占比),很快30-5和30-10的利差又给拉了回来。

在多空之间,特别是在10年和30年的多空组合里,基本可以把央行货币政策、经济基本面等因素给过滤干净,只是纯粹对比两者债券的发行强弱,就能够获得较大且收益明显的机会。

-3-

另一个策略是相关强弱。

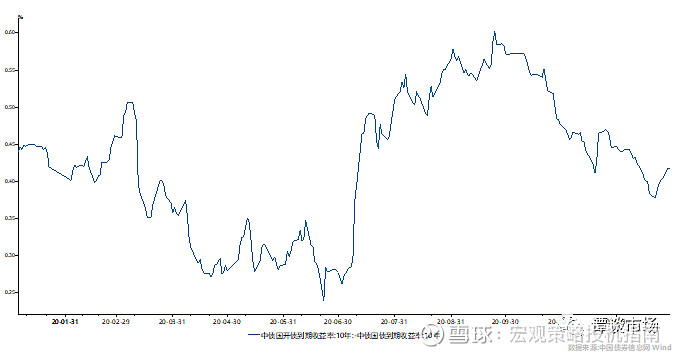

公布了特别国债的发行之后,其实市场的情绪是变化了好几次的:首先会认为10年国债增加了7000亿供给,那么砸10年国债肯定是一个更优的选择,加上当时债券市场势头已经完全扭转,砸10年国债显然是政治正确。

但在特别国债第一次发行的时候,市场就傻了,不是市场化发行吗,为什么特别国债的利率这么低呢?

显然,买特别国债才是政治正确——这就造成了一个怪圈,债券已然转入熊市,那么砸10年债券自然是必然的选择,可是为了发行特别国债,财政部让一般国债的同期限让路,10年足足憋了1个半月没有新发行,失去了边际供给的砸盘力量,更何况特别国债的踊跃发行也会带动市场情绪向好,那么在这种情况下,做空10年国开债显然是比国债更好的选择,如果想要睡得好,那么保持久期中性,选择做空10年国开债的同时做多10年国债就是非常合理的。

你看,10年国债供给增加,受累的反而是10年国开债,说明规律不是死的,人就更不能死脑筋。

嗯,上行最猛烈的一段也就是6月下旬至7月这段特别国债发行的时间,1个多月的时间上行了21bp,基本可以说是在送钱?

就上述两招,可以让你在DV01基本为0的情况下,按10年国开债计算,收割至少90bp,随便加点杠杆,弄上100bp应该是很轻松的事情。

虽然是有点负carry。

-4-

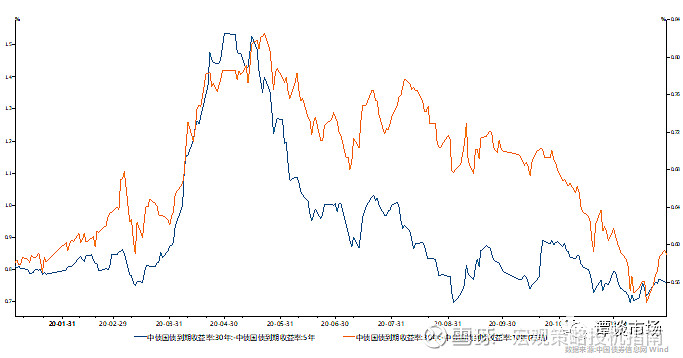

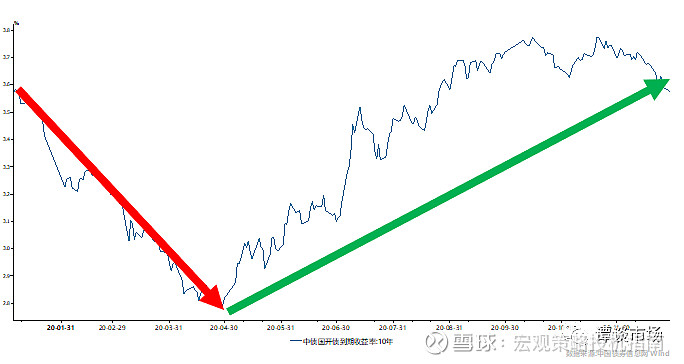

从10年国开债角度上看,1-4月利率从3.55下行到2.80,大约75bp,4月开始走熊市,到今天3.55,一个轮回基本就是150bp的样子。

要赚到这150bp,你需要承担大量的风险:因为单纯一个品种的走势是一个多因素的合成结果,5月开始的债券市场下跌,既有4月开始基本面各种数据的好转,高频数据随时爆表的基本面因素影响,也有央行政策转向的因素,当然还有政府债券大发力,供给塞饱配置盘的因素影响。

实际上你要考虑的东西是很多的,而且越多因素,你就会越容易受到无关信息的影响——不妨回想一下,有多少后来被证明是无关信息的东西影响了你的判断和持仓,后来证明那只是虚惊一场?

前两节我想跟大家聊的是,这种眼花缭乱的骚操作和各种细致如发对宏观经济的横切竖切分析,亦或是把屏幕抠破去感受央行每一个字的意图,然后再把这些信息整合起来综合下判断的宏观策略的确是当前市场分析及投资的主流,但这种主流是不是漏掉了一些关键的信息?

这一部分我想说的是另外一件事情,一个资产的走势是如此难以判断,我们的决断力又会受到各种奇奇怪怪事件的影响,那么在有限的信息里,我们能不能只对我们所知道的某一个方面去下注呢?

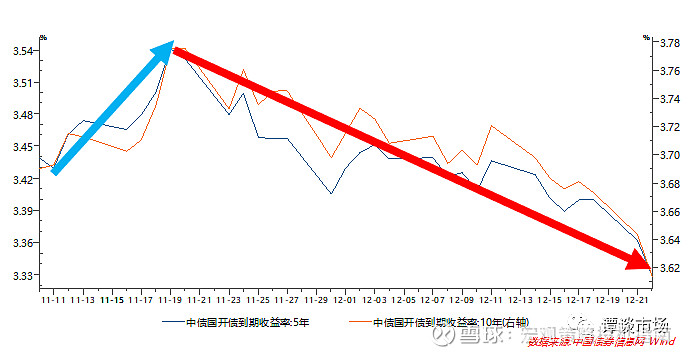

比如11月12号财政部说了要优化地方债的发行结构,超长期债券要少发,我能否只对这一个信息下注,不考虑什么资金宽松、基本面变化,甚至也不用去猜测华晨倒了永煤会不会倒,永煤倒了基金会不会受到影响开始砸债呢?

当然是可以的,而且也能够赚钱:11月13号开始,30-10利差在1个月内会迅速收缩超过10bp,做多30年,做空10年是有利可图的。

当然,上述例子也可能是我错误归因带来的,大家兼听则明。

在复盘全市场的时候突然想到这件事情,比较有趣,串联成文章分享给大家。

祝好。

阅读更多

·宏观经济与大类资产配置·

都是社融腰斩、30年猛冲,今年会和16年一样?

数据大超预期,经济就恢复了吗?

CPI/PPI:估计三季度经济要加速赶底了

·固定收益·

三季度下半段应以收利差交易为主

中小银行负债难的问题预计下个月缓解

猜准了PMI,还能猜准接下来的债市行情吗?

宽信用政策调整,小阳春行情会结束吗?

降准周期结束后总是债跌,MLF放量时候总是债跌

·房地产·

法拍房的流动性正在迅速下降

房地产投资还能强多久?

·大宗商品·

房地产投资今年就这样了,黑色系商品也快完了

螺纹钢有大机会

·银行业务与监管解读·

面对LPR和利率市场化,中小银行应该……

银行间中央对手方回购三两事

推演现金管理类产品的监管路径

万字深度分析 | 小众银行BOFI的崛起之路