关注公众号雷猴的小号,永远不踩雷

违约债券追偿路漫漫,本息兑付非零即一遥遥无期,债权人要不啥也捞不着,要不拿个利息,幸运儿可以拿到大头的那笔打折或全额的本金,哦不,最近还有一种新选择,置换成发行人的新发行债券,“从源头掐死信用债违约”。

特殊情况下的债券置换算不算违约?真违约了兑付债券本息发行人要走几步?对债权人较为友好的青海盐湖重整方案具体有啥,来,跟着雷猴抄作业!

困境债务置换就是违约

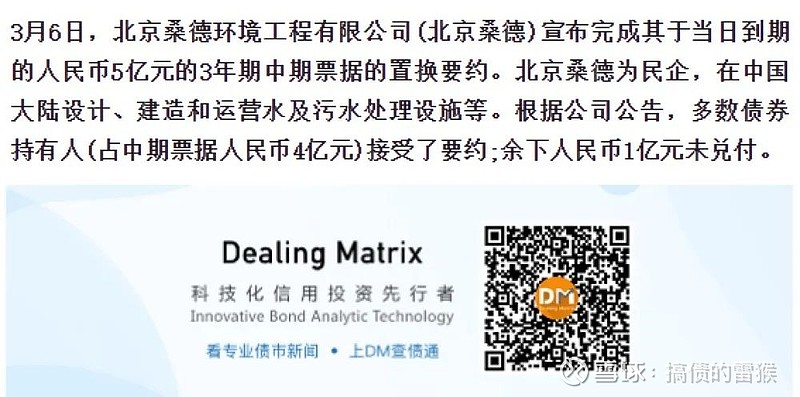

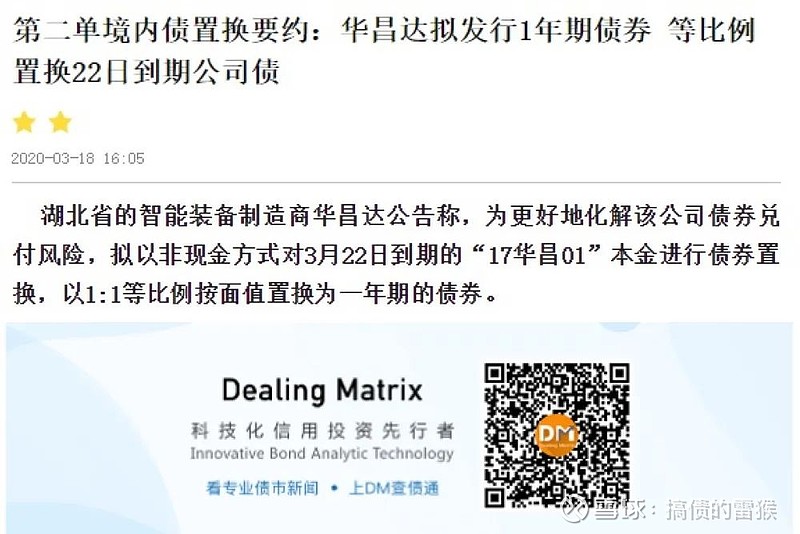

桑德环境跟华昌达可以说是开境内债置换之先河,引发了不少争议。

(图源DM查债通app-舆情板块)

对于桑德工程的债券置换事件,中信证券评论:

为此次置换是市场化缓释风险的创新,债市整体的信用风险仍可控,基准利率打开下行空间带来慢半拍信用策略依然可行。未来中低层级城投、具有核心附加值民企或可采用债券置换方式缓和流动性压力。

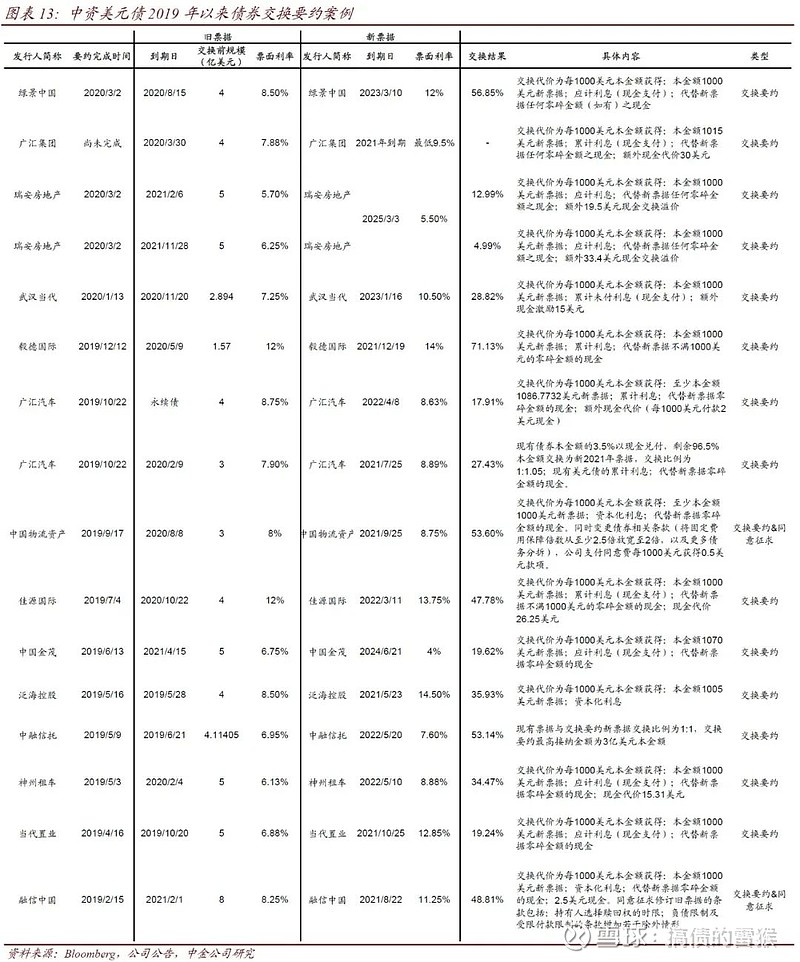

要说债券置换这事,挪到中资美元债市场就见怪不怪了,其常见的负债管理方式包括债券交换要约(债券置换)、要约回购、公开市场债券回购及征求同意等。

交换要约(债券置换)是指债券发行人向投资者发出要约将现有债券按一定比例置换为新债券,新债券的期限和票息等条款可发生改变,投资者可根据自身需求和发行人风险评估选择是否接受交换要约。

2019年以来中资美元债市场公开债券置换要约共涉及23笔,交换前债券存量规模合计约90亿美元,已完成21笔,最终成功置换的金额约27.98亿美元,占交换前存量本金的比例约34%。

值得注意的是,对于已陷入债务困境的发行人,如果相关的债务方案安排显著弱于原有债券条款,则可能触发评级意义上的困境债务置换。根据国际评级标准,困境债务置换属于违约的一种,被认定为困境债务置换往往会伴随评级下调。

一般判定是否构成困境债务置换的核心是投资者接受新债所得价值是否低于原有债券水平:例如广汇集团近期宣布将2020年3月30日到期、票面7.875%的原有债券置换为2021年到期新债,每1000美元现有票据持有人将收到1015美元本金额的新票据,同时新票据最低票面利率设定为9.5%(可调整),根据标普认定本次债券交换要约不构成困境债券置换。

典型的困境债券置换案例有佳兆业,2019年以来评级公司已认定的中资美元困境债务置换包括MI能源、熊猫绿能和亿达中国。被认定原因有新债期限延长利率更低,交易大部分使用取消了限制性条款的新票据而非现金支付等。

以青海盐湖为例

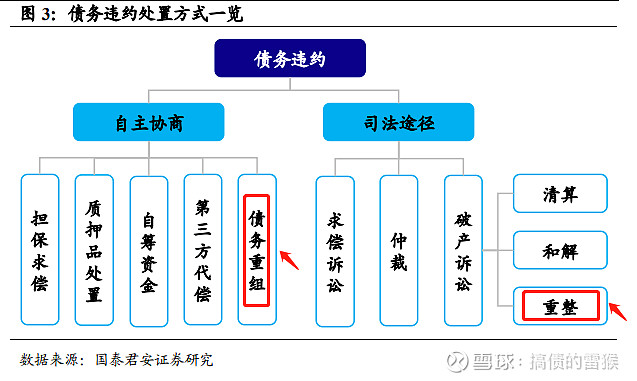

违约债券处置要走几步?

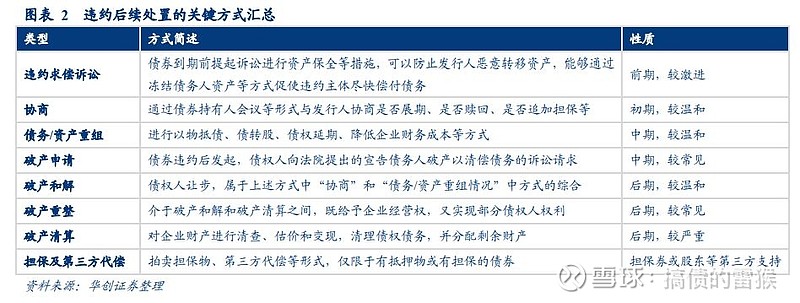

没走债券置换这一招老老实实违约的主体们,处置违约往往会走债务重组或破产重整这两步。

这些违约后续处置方式,对应的具体方式及性质如下:

中民投、盐湖集团、北大方正等大体量发债主体在违约后均采取债务重组以偿付债务。

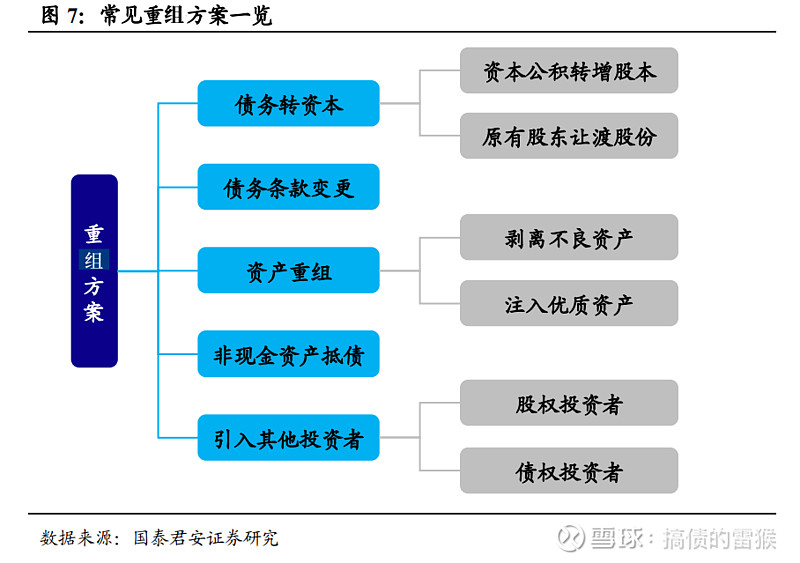

常见的债务重组方案有五种:

以对债权人较为友好的青海盐湖重整方案为例,其破产重整债权调整及受偿方案如下:

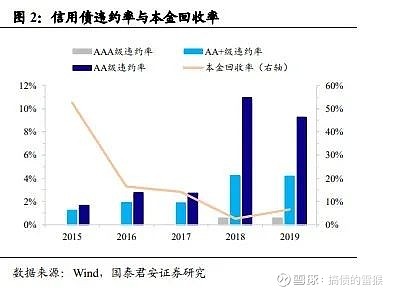

整体来看,我国目前违约处置机制尚不完善,债券违约后清偿率普遍较低。

2020年央行金融市场工作电视电话会议提出要改革债券发行管理体制,完善债券违约风险防范和处置机制,推动债券市场高水平对外开放,债券违约后清偿率提升,处置机制规范化还有多少路要走,且看且看。

相较而言,境外债市场及评级机制相对成熟,给它多一点关注度没毛病!咳咳,预告一下,中资美元债板块将于近期在DM查债通手机端上线,届时还有重磅福利。还不扫描下图二维码下载DM查债通,坐等福利上门↓↓↓

信息来源

中信证券《银行间首单债券置换试点项目点评——信视角看债》

国泰君安《重整启示录:违约的“方正们”如何东山再起?》

光大证券《债券违约后续跟踪之破产重整的新变化》

华创证券《从北大方正案例看违约的后续处置》

国泰君安《重整和巨亏背后的故事》

给我个赞,你最好看!~