今天来分析一下$华宝新能(SZ301327)$ ,为方便不同用户阅读,这个公司的分析我准备分为两篇,第一篇主要描述华宝新能的基本情况,让不了解的读者有一个大致的了解。第二篇主要描述我在了解华宝新能的过程中注意到的几个点,也许对你进一步分析华宝新能会有帮助,如果您已经对华宝新能的产品和公司有了大致的了解,可以直接跳到第一篇去阅读第二篇。原则上,别人说过的东西,我简单说,别人没说过的,我多说一些。

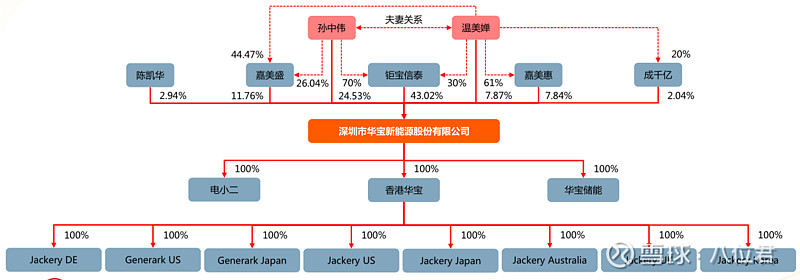

我们先来了解一下华宝新能的成长,公司过去是做充电宝起家的,从招股书的内容来看,孙中伟夫妇强强联合,在不借助外部融资和增资的情况下,从一个注册资本只有50万得公司花了四五年的时间就做到了2700多万净资产,不可谓头脑不灵光。即使在上市后孙中伟夫妇也牢牢的握住了绝大部分股权,因为公司自己造血能力强没有融资,也几乎没有机构搭上他们这艘ipo的顺风车。

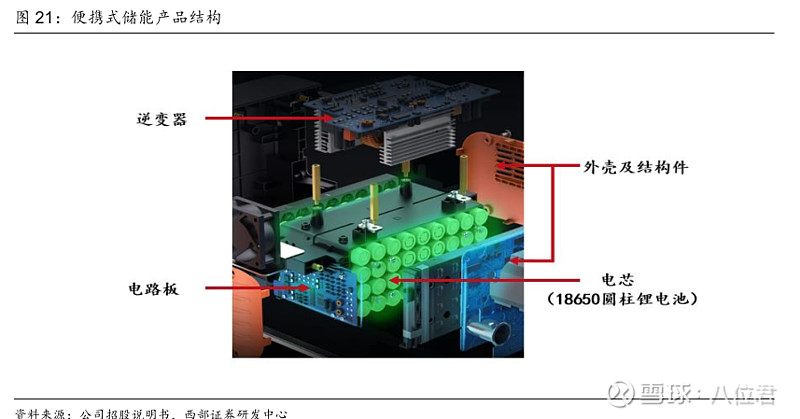

公司的产品主要是便携式储能电源,也被外界嘲讽为“大号充电宝”。这个嘲讽也不是没有道理,因为从原理上来讲,和充电宝没有多大区别。主要原材料就是电芯、逆变器、结构件。结构大致如下:

从结构上我们就可以大概知道,这个所谓的大号充电宝,就是用18650电芯(过去充电宝为了做的扁,用的是聚合物电芯)组装在一起,然后加上逆变器(为了调整输出电压)和电路板,再加上外壳和结构件,就基本完成了。既然配件都是外采,那么公司的主要工作就是组装,在电路板上做点研发,再就是外壳上做些外观设计。所谓的轻量化和安全性,只能在结构件和外壳以及电路板的设计和施工质量上追求。如果上游电芯和逆变器没有跨越式发展,公司在整个便携式电源的轻量化和性能上,都很难形成技术壁垒。

所以和市场上普遍担忧的一样,便携电源行业如果盈利能力这么高,势必演变成下一个充电宝,进行激烈的价格战。那华宝新能还值得投资吗?

我们刚才简单地介绍了便携式储能产品的基本原理,再来看一下华宝新能的具体产品。

目前公司的主要销售主力就是便携式能源产品,和太阳能板,充电宝已经逐渐不做了。家储系列产品是公司下一个发力的方向。太阳能板可以给便携能源进行户外充电,基本属于外采,赚个品牌和搭配便携能源销售的钱。

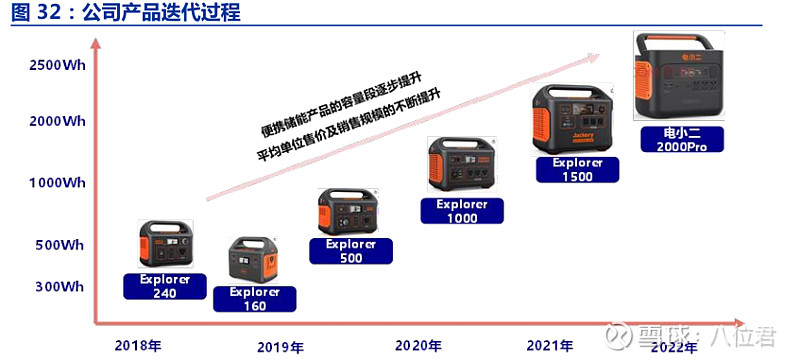

公司的整个产品主要由两个品牌进行销售,一个是负责内销的“电小二”,另一个就是负责外销的的“jackery”。在产品的迭代上,我们可以发现大容量,使用场景广是公司目前开拓的方向。

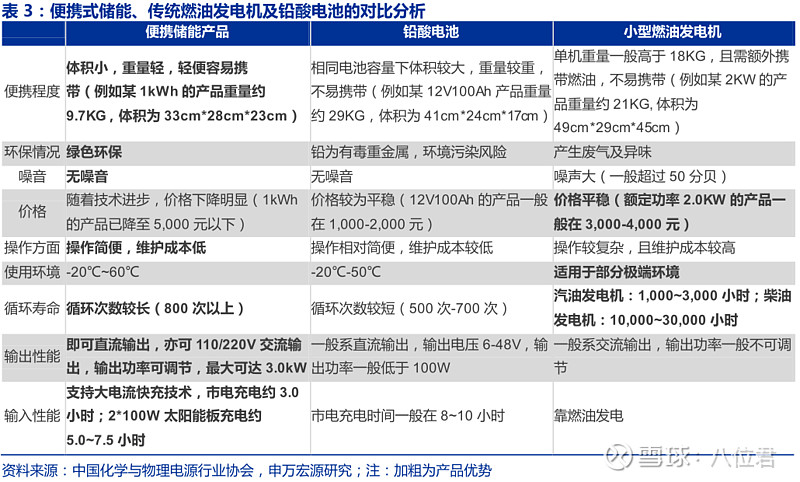

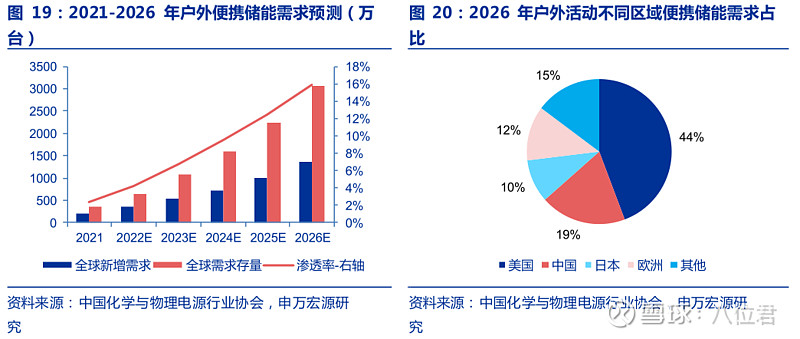

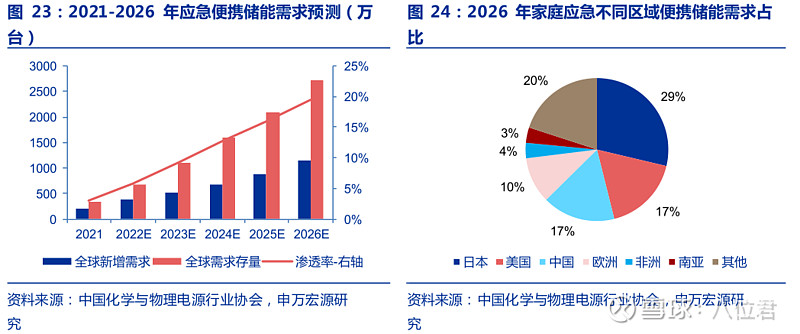

相较于传统的传统燃油发电机及铅酸电池对比,目前的锂电式便携储能设备确实有着很大的优势,无论是在环保,充电速度,循环次数等等方面都有着较大的优势,在国内外行业还有着很大的发展的空间。目前来看,需求主要来源于户外和应急应灾两方面的需求,其中户外需求最大的市场是美国,应急应灾最大的需求在日本。我个人认为,无论在场景上,还是区域上,随着电池技术近几年的高速迭代,市场规模仍具备非常大的发展空间。

我们再来了解一下公司的行业上下游情况和竞争格局的情况。

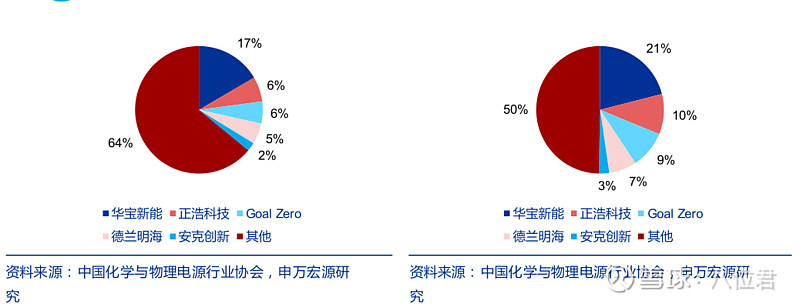

下方左图是出货量口径,右图是营收口径。

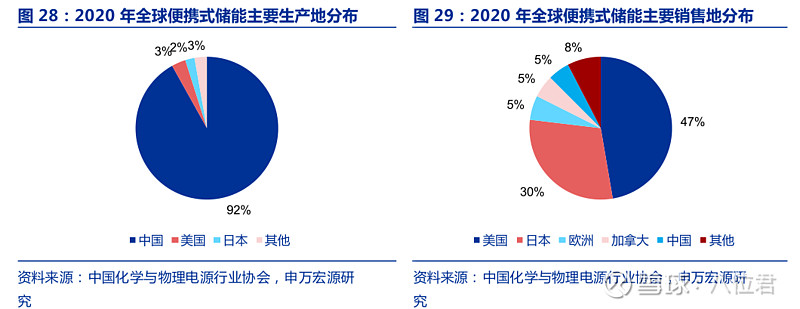

行业的上游主要是电芯厂家、逆变器厂家、pcb的电子元器件、架构件厂家。下游主要是线上销售渠道和线下渠道。就竞争格局来讲,中国目前占全球便携式储能90%以上,华宝目前在全球是市占率第一的品牌,竞争对手主要是正浩科技,Goal Zero,德兰明海,安科创新等,预计未来还会有其他消费电子品牌杀入这个行业。但就目前来看华宝新能利用自己对市场的敏感掌握,抢占了先发优势,建立了一定的品牌知名度。

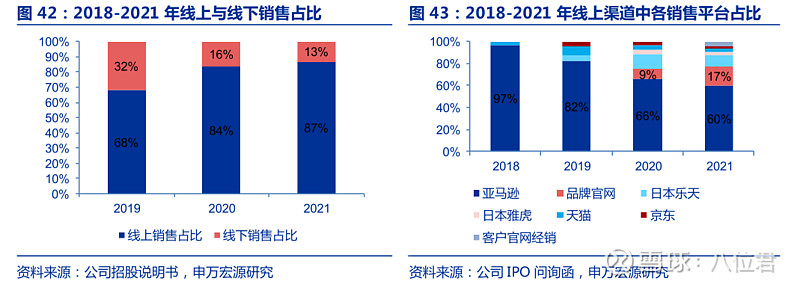

公司目前主要的销售渠道依托于网上销售,见下图。

可以看出,线上销售已经占据将近9成营收,其中线上三方平台渠道中占比最大的渠道就是亚马逊,其次是日本乐天、日本雅虎、天猫、京东等。近两年随着公司在国外进行多渠道的营销,尤其是在youtube和facebook等平台进行的网红种草,给jackery品牌积累的不少私域流量,激活了自营品牌官网这一线上渠道,有效降低了对三方平台的依赖,由于三方平台销售扣点较高,扩大自营品牌官网这一渠道,在长期也会降低公司的销售费用。

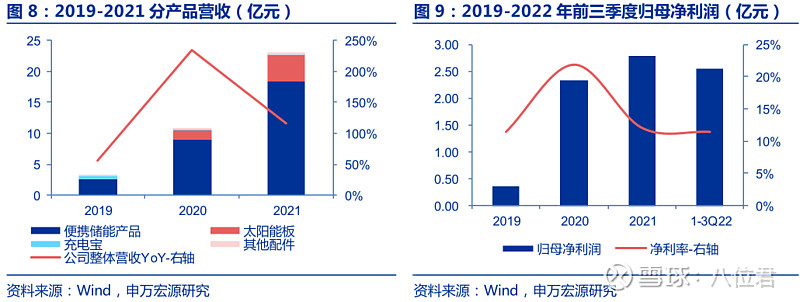

从公司的营收和利润增长来看,公司增速非常快19-21年公司营收CAGR为169%利润由于21年受到海运成本上升,原材料价格上涨等原因,利润受到影响。也体现了该行业存在受海运周期、汇率变化、上游原材料价格变化等周期性影响。在做估值和业绩预测式,切不可线性外推。

从19年-21年的净利率和毛利率已经净资产收益率来看,仿佛这不是一个竞争门槛很低的行业,这很大一方面取决于公司的先发优势和渠道布局的能力,以及公司利用自己M2C的经营模式所获得的。

那公司的资产质量如何呢?

为了不受募集资金的影响,我们从招股书中2021年报中来看公司的资产负债表,做一个大概的了解,其中不重要的科目就不赘述了。

公司总资产14.04亿,其中流动资产12.49亿,占比90%。其中流动资产中有4.47亿货币资金,7400万应收、5000万预付、和6.32亿存货。其中存货较2020年2.01亿大增214%,值得注意但结合存货周转率来看,2020年为3.19次,2021年为2.93次,考虑到提前备货的需求,在合理范围之内,但存货占比较大,需要持续关注该科目的明细构成,是否存在跌价的情况。非流动资产主要是固定资产3100万,基本都是机器设备和运输工具。使用权资产都是5200万,都是租的办公场地,生产场地和仓库等。

公司总负债8.93亿,流动负债8.47亿,占比95%。其中短期借款金额不大,占比最大的是应付款7.02亿,主要是欠上游采购商的货款,可见公司在资金管理上做的是比较好的。其余科目金额不大,不具备重要性,不在这里啰嗦。

综上可见,我们对基本情况有了一个大概的了解,公司是一个轻资产公司,流动资产和流动负债占比都超过90%,固定资产占比小,有息负债金额很小,做的是消费品,理论上拥有不错的现金流(但实际的净现比并不理想,我们下篇文章再分析)。拥有者全球第一的市占率,高速的营收和利润增长,较高的毛利率和净利率。

这种市场地位和高毛利还能保持多久?公司的家储产品是否能成为另一增长极?公司缺乏研发能力是否会阻碍公司的发展呢?

可以把你的看法留在评论区进行交流。

对于华宝新能其他的一些个人的分析,准备另起一篇文章,在大家看完这篇文章后有一个大致了解再去看下一篇会比较好。