上一篇文章,我们介绍了$紫燕食品(SH603057)$ 的一些基本情况,接下来我们从财务的角度来看一下紫燕食品如何?

由于公司是在2022年9月份上市,我们现在能看到的公开报告就是招股书和三季报的数据,上市公司经常会在上市前进行业绩突击,随后在上市后一段时间业绩变脸,因此在采信这些数据的同时,我们应该对数据的真实性与可延续性持有谨慎的怀疑态度。

我们先看一眼公司的资产负债表情况如何,对企业拥有的资产和债务有一个大致的了解。

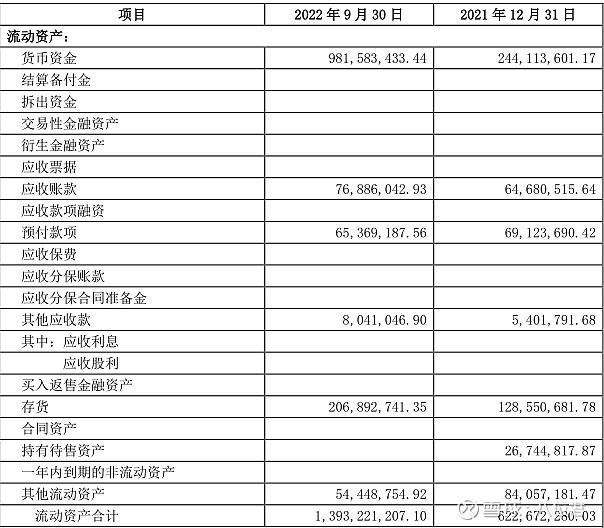

先看流动资产:

我们先看金额比较大的科目,货币资金9.81亿,存货2亿。我们可以看到货币资金比2021年底增加了7.37亿,主要是由于上市募集资金增加了6.36亿,扣除募集费用0.71亿,和公司投资和经营的净增加额。可以看出,公司作为消费类公司,现金流还是不错的。

于是我们考虑的问题应该是既然上市公司现金流质量不错,说明公司的造血能力还是很高的,公司为何要上市融资呢?我们在分析企业的时候,一定要搞清楚企业上市的目的,企业真正合理的上市原因只应该有一个,就是缺钱。

如果一个企业不缺钱,还着急上市卖出自己手里的股份,那我们就应该提高警惕,有可能说明大股东自己已经不看好企业的前景,着急套现走人。

当然也有可能是各地方政府基于政绩要求各地企业上市,但是无论是哪种情况,只要公司不缺钱还要上市,我们一定要小心。

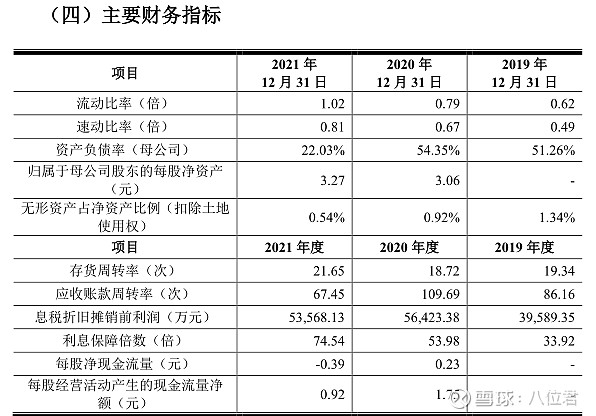

那么紫燕食品是什么情况呢?我们来看招股书里披露的财务指标和产能情况。

我们能从表中得到如下信息,从流动比率和速动比率来看,公司虽然谈不上资金紧张,但是在公司快速发展的扩产需求面前,发行10%的股份进行融资还是合理的。

从表中的存货周转率和应收账款周转率来看,公司在存货的管理和应收账款的管理上非常优秀,从利息保障倍数来看,公司有息负债较少,财务杠杆较小。整体看上去是非常不错的。

再说回存货,三季报存货大幅度增加,具体原因还不清楚,目前看并不是一个好的信号,不知道具体存货的构成如何,只能等到年报的时候再看。

再看公司三季报的应收账款7600万,绝对额不大,结合招股书里公司自己的介绍,可以判断,公司给经销商的信用期比较短。

从招股书提供的应收账款的数据来看,基本都为1年内的应收账款,风险不大。

预付款项6500万,主要是预付的材料采购款,从招股书的内容来看主要都是为了防止红肉、坚果等原材料价格上涨,提前预付的货款,账龄基本都在一年内,金额不大。后续年报关注一下就可以。

其他应收款800万,金额不大,暂时忽略,等年报再看附注。

截止目前公司流动资产科目比较清楚,资产质量还不错,我们接下来再看非流动资产里都有些什么。

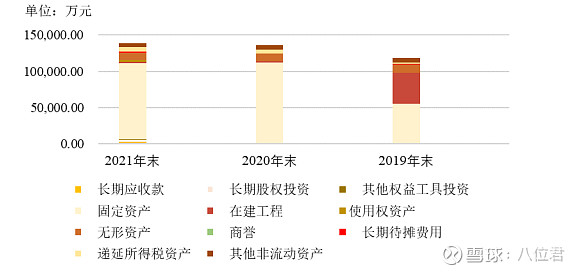

可以看到非流动资产里,金额比较大的,值得关注的就是固定资产10个亿,无形资产0.94亿,其他非流动资产0.5亿。其他资产金额较小,略做了解即可。

固定资产在2020年末大幅增加,主要是公司在宁国、连云港、重庆新建的生产基地完工转入固定资产所致。

由于固定资产变化幅度不大,只是正常折旧,在三季报没有附注的情况下,我们还是参考招股书里的数据来了解公司的固定资产构成。

可以看到固定资产中占比较大的是公司的生产厂房,其次是生产设备。从公司的资产端构成,我们就可以知道卤味食品行业属于重资产行业,企业的营收增长,依赖于生产规模的扩大,也就是固定资产的规模扩大。因此我们后期需要从商业模式上思考,企业是否真正具有规模效应所带来的竞争优势,同时也要关注固定资产折旧的会计估计与同行之间的对比。我们先继续看固定资产的成新率情况。

从成新率的数据来看,运输设备基本面临重新更换,好歹金额不大。厂房和设备由于20年扩产不久,整体平均下来成新率还不错,不会面临大幅度的设备更换。

由于公司固定资产金额占总资产比重较大,我们要重点关注固定资产的质量,为了了解固定资产的质量,我们可以采用固定资产周转率与同行进行对比。基本能表示出每单位固定资产所带来的营业收入。

我对比了一下紫燕食品、绝味食品、煌上煌三家2022年三季度的固定资产周转率,分别是2.63、2.85、2.36。三家差别不大,紫燕略低于绝味,但是高于煌上煌。说明资产质量尚可,没有异常。

再看无形资产的构成,同上述理由,我们还是看招股书2021年低的数据

无形资产中主要的就是生产基地的土地使用权,其余电脑软件和客户关系占比很小,可以忽略。

公司的长期应收款主要是对外出租产能整合后闲置的老厂房和附属设施形成的融资租赁款,金额不大,了解即可。

公司的长期股权投资主要是公司整合产能处置原生产基地形成的剩余股权和对产业链上下游延伸的对外投资,金额不大,了解即可。

其他权益工具投资是公司2021年参股四川多味,持有4.9%股权,公司打算长期持有,将其指定为以公允价值计量且变动计入其他综合收益的金融资产,金额很小,了解即可。

在建工程,基本是新生产基地的建设工程,金额不大,年报时再具体看。

使用权主要是公司租赁上海申南路厂区还有直营门店店铺形成的。

商誉金额很小,忽略。

长期待摊费用,主要就是总部办公常做的装修费,数额不大,了解即可。

递延所得税资产,这个科目主要是会计与税务口径不一致导致的,知道数额就可以。

其他非流动资产,主要是公司交给上游百味鸡原材料供应商安徽省顺安食品有限公司的采购保证金。公司与顺安签订了一份采购协议,由顺安食品在紫燕食品的宁国生产基地周围建鸡舍,向紫燕供应“WOD168”系列小优鸡,每年供应量不低于2000万只,并对供应单价进行锁定,如饲料价格大幅变化,重新协商单价。

好了,我们基本把紫燕食品的资产情况做了一个了解。

整体来说,公司在出让10%股份募集资金来看,具有合理性,并且公司的资产情况不错,值得继续研究。

下一篇文章我们再看紫燕食品的负债端如何。