我们都知道国内做鸭货卤制品比较出名的是$绝味食品(SH603517)$ 、$煌上煌(SZ002695)$ 、周黑鸭 。今天我们来看一看夫妻肺片和百味鸡也能做上市的公司——$紫燕食品(SH603057)$ 。

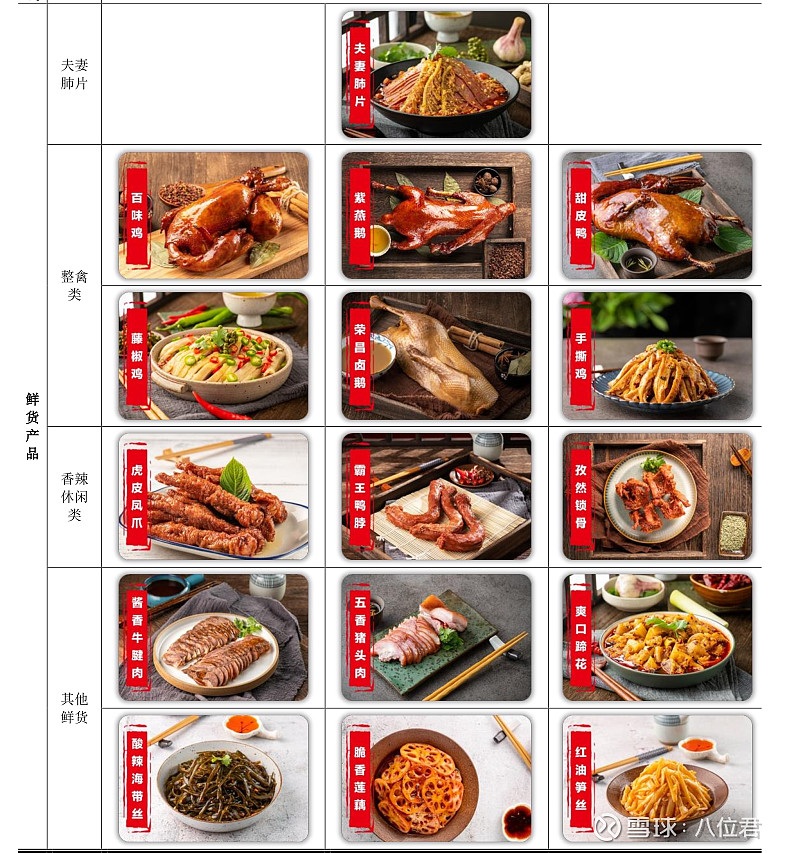

首先看一下他们家的产品。

主打的产品就是夫妻肺片、百味鸡和藤椒鸡。公司自己招股书的介绍是这样的:

公司是国内规模化的卤制食品生产企业,主营业务为卤制食品的研发、生产

和销售,主要产品为夫妻肺片、百味鸡、藤椒鸡等以鸡、鸭、牛、猪等禽畜产品

以及蔬菜、水产品、豆制品为原材料的卤制食品,应用场景以佐餐消费为主、休

闲消费为辅,主要品牌为“紫燕”。

截至2022年8月2日,公司在全国的终端门店数量已超过5300家,产品覆盖二十多个省、自治区、直辖市内180多个城市,借助资本力量,可谓是进入了高速发展期。

从卤味市场的占有率和竞争格局来看,行业集中度很低,说明该行业没有进入壁垒,那企业的商业模式所决定的运营效率,和企业管理的控费就成了关键,其次口味、店铺密度、营销都不同程度的决定了顾客的复购,和新客的拓展。具体这方面的问题可以写很长,等后面慢慢分析。我们接下来继续看企业和行业的基本情况。

从卤味企业的龙头来看,目前绝味食品在市场占有率方面是绝对龙头,而紫燕百味鸡给自己定位了更为细分的餐桌卤味,在产品上也避免将主打产品与鸭货直接产生竞争。这一战略,也避免了公司直接与鸭货三巨头绝味、周黑鸭、煌上煌直接拼价格战。给自己留出了发展的时间与经营的利润。

在招股书中,企业也将自己的竞争与鸭货区分开来,这样自己就成了更细分的餐桌卤味龙头,也更加吸引投资者的关注。但是当细分领域无法满足企业成长时,两个细分行业的龙头也必然将手伸到对方的口袋里了。那这场厮杀会马上到来吗?我们先看下图。

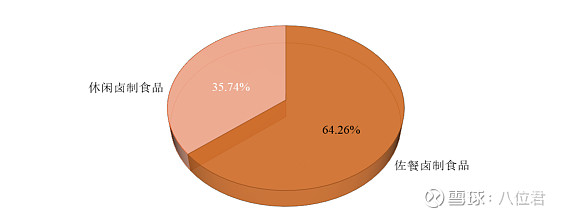

从《中国卤制食品行业独立市场研究》的数据来看,餐桌卤味的市场规模要更大一些,再结合目前休闲卤味的市场集中度还有一定的提升空间,想必两家还可以和和气气一段时间。餐桌卤味的市场规模更大,这点也有助于紫燕食品的快速发展。就目前这两家企业的情况来看,我个人推测,绝味在没有彻底把周黑鸭和煌上煌打败之前,不会轻易扩大战场再与紫燕竞争。

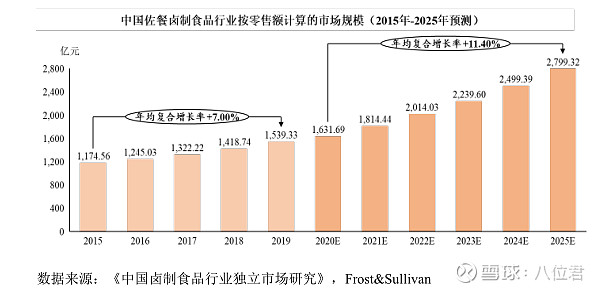

从行业的发展预测来看,增量速度依然可观。

卤制食品的行业存在一定的周期性、区域性、和季节性。

作为食品行业本身是具有一定的消费刚性的,但是由于上游主要为畜禽养殖业,尤其是公司的红肉产品和整鸡产品价格波动都比鸭货这类副产品要大。

在区域性上,我国不同地区的居民饮食习惯和口味差异较大,这也是此类行业在区域拓展时阻力较大的主要原因,好处是目前年轻消费者对麻辣认可度越来越高,因此卤制食品麻辣鲜香品类越来越多的出现在了全国各地市场。

卤制食品通常在夏季炎热时,作为便捷凉菜,销售比冬季略好,在节假日时需求也比平常日要好一些。

我们来了解一下卤制行业的上下游关系,方便我们之后结合财报数据判断企业的未来盈利情况。

从上图我们也可以推断出,公司成本端会随上游畜禽价格波动受到一定程度的影响,下游为C端,渠道终端的数量和单店营业额,将直接决定了公司的营收,这也是我们后面在分析企业未来增长时需要关注的重点。

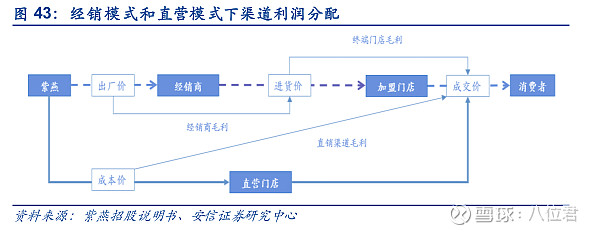

从招股书当中我们可以了解到紫燕食品所采用的的是经销为主,直销为辅的销售模式,直销店铺主要是为了给总部提供新品数据,做一些市场测试等。经销模式占比高。见下图。

公司在经销模式上,与绝味食品有很大的不同。紫燕食品采用的是两级经销网络,比绝味的直接加盟总部多一级经销商。为什么要采用这种模式呢?公司自己是这样介绍两级经销模式优势的:

经销模式下,公司建立了“公司——经销商——终端加盟门店——消费者”

的两级销售网络,有利于降低公司自行开发终端加盟门店在时间、成本上的不确

定性以及对终端渠道的管理复杂度,对公司降低运营成本,集中优势力量完成产

品研发、质量控制及供应链管理,实现公司业务规模的快速拓展具有一定帮助。

这点我个人并不认可公司的说法,我们基于基础的商业逻辑都知道,多一级经销商,就多了一个利润分配的环节,这个环节要不然就会分走上面总部的利润,要不然就会分走下面加盟店铺的利润。无论分走哪个环节,对公司来说都不是好消息。

既然公司说,由经销商来负责终端的宣传、管理等工作,那从逻辑上来讲公司的管理费用和销售费用应该低于同行才对,事实如此吗?我们看下图

我们可以看到紫燕的管理费用率比绝味和煌上煌低2%左右,销售费用率与绝味差别也不大。事实证明,两级经销,并没有分担企业多少费用。因此多这一级经销商,在费用端没有起到多大优势。

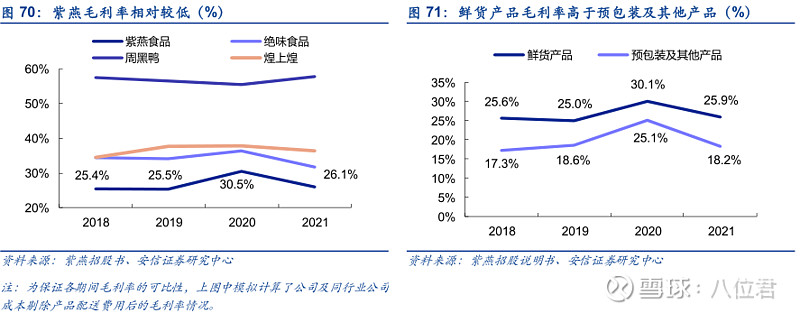

我们再来看毛利率与同行的对比。

可以看到紫燕食品的毛利率在可比的四家当中最低,当然这里面也会有红肉和整鸡类产品在成本端比鸭货有些劣势。但我们依然可以怀疑经销商在中间分配掉了一部分利润,导致公司为培育经销商,不得不出让部分利润。

我个人认为两级经销网络在对比绝味食品的直接加盟上,完全处于商业模式的劣势。

那为何公司要采用这种两级经销模式呢?

从公司经销模式的形成过程我们得知,过去公司是产销一体的模式,各大区域都有不同的公司管理团队去负责,但是在2016年,公司调整销售模式,上述管理团队市场开拓及门店管理的职能由经销商替代。为了保障经销商开发加盟店铺的积极性,也是由于各区域的资源被老管理团队紧握在手里,短时间内公司没有办法获得这些资源,因此让他们独立出公司外,成为了各区域的经销商,自己负责区域的加盟店铺,并盈亏自负。这种方式激发了各区域经销商的积极性,也保障了这些区域管理的老员工能开开心心接受这种转型模式,但这种转变实际上对公司来说是很别动的。

但是这种模式会持续侵吞着上市公司的利润,在与其他同行竞争时落得下风。在利润分配上,既然让利给经销商一部分,那就导致了加盟店的利润更加不如绝味等店铺。这个两级经销让紫燕食品自己的加盟扩张在基础上就不如绝味的更有吸引力。

我们来看一下单店的模型。

就回本周期来看,绝味的投资回收期只需半年,而紫燕需要一年半。这其中的数据里我们还可以看到,绝味只需要更小的门店面积,更少的人工,更低的运输费与更低的加盟费用。也就是说,绝味的单店投资需要的更少,回本的速度更快。如果一个小创业者想要在二者里选择一个加盟,出于创业上的考虑我实在想不出什么理由可以选择加盟紫燕。如果有,就是该区域已经有了绝味,不能再加盟绝味了。又或者创业者确实很喜欢吃夫妻肺片吧。

个人推断,这个两级经销网络在长期发展当中,势必会成为公司要解决的首要问题。

再来看公司的产品生产与销售情况。

公司卤制食品的产能情况与产量的对比情况:

主要产品产销量情况:

从上面两个表格的数据来看,公司产能爬坡速度快,也受益于产销两旺,说明在生产端,新的五大生产基地发挥了自动化的集约式发展,在销售端,得益于经销商和加盟终端的平稳增加,销售增速也不错。

但是由于公司的销售由两级经销进行,主要成熟的华东华中区域又被老员工经销商掌握,因此公司的前五大客户销售合计占比达到了62.11%。这点我们需要多注意,如此重要的销售渠道把握在少数的经销商手中,如果经销商对利润分配不满意,很容易出现反水。

再看公司的股权架构。

紫燕食品股权结构单一,是典型的家族企业,钟怀军、邓慧玲、钟勤沁、戈吴超、钟勤川是公司的共同实际控制人,互为亲属关系,五人截至上市前合计持有公司 85.98%的股份并控制 88.58%的表决权。其中,钟怀军与邓慧玲是夫妻关系,钟勤沁、钟勤川分别为钟怀军和邓慧玲的儿女,戈吴超为钟勤沁的配偶。上海怀燕、宁国筑巢、宁国衔泥和宁国织锦是公司员工持股平台,实现了公司和员工的深度绑定,有利紫燕食品的业务推进和全国化发展。

从股权结构我们也可以看出,在员工持股上,公司搭建了四个平台,还是做足了长远考虑。女婿戈吴超,钟怀军和邓惠玲都有以自然人直接持股,这一部分应该是考虑后期减持。宁国川沁和宁国勤溯给儿女留的有限合伙家族钱包。

这其中比较有意思的是,公司的总经理是钟怀军的女婿戈吴超,而钟怀军的儿子则不在董事会,仅任职公司副总。

就钟怀军的年纪58岁来看,再干10年还是问题不大,因此股权斗争应该不会在短期内出现,大家还都沉浸在上市暴富的快乐当中。

今天先看到这里,看到目前,我还是很有兴趣继续看下去的,等下一篇继续写。