贵州茅台上市于2001年8月27日,在上海证券交易所上市,当日收盘价35.55元/股,总股本2.75亿,总市值是97.76亿元。今天,2023年7月总市值2.1万亿元。22年总涨幅为2.1万亿/97.76亿=220倍,年复合增长CAGR为28%。

茅台酒的利润主要来源于三个部分:财务公司、系列酒、茅台酒。

1、财务公司

2022年财务报告p109中,企业集团构成,在子公司的权益中。贵州茅台集团财务有限公司是贵州茅台股份公司子公司,贵州茅台股份公司直接控股51%。取得方式:投资设立。分析财务公司关键点:A、资金贷出规模 B、资金贷出利率 C、资金成本利率

A、资金贷出规模

贷出资金规模=拆出资金+发放贷款及垫款=(1161+1350)/2+(41+34)/2=1293亿

B、贷出利率

贷出利率=合并利润表中的利息收入/贷出资金规模=34.5亿/1293亿=2.6%。

C、资金成本利率

资金成本利率=利息支出/吸收存款及同业存放=1.05亿/(128+217)/2=0.61%。

则财务公司利润=1293*(2.6%-0.61%)=26亿。归属于茅台公司股份利润总额=26*51%=13.26亿。直接到合并利润表中财务费用13.91亿元,差了几千万元,应该是财务公司运营费用吧。

财务公司历年利息收入:

总体来说没什么规律,所以,延用2022年利息收入值34亿,则2023年利息收入34亿元,归属于茅台公司股份利润总额13.26亿。净利润=13.26亿*0.75=10亿元。三年后的2025年净利润也按2023年净利润10亿元估算。

2、系列酒

先看一下茅台酒利润表

则净利率=654/1275=51.29%。税金及附加占比=185/1240=14.9%。销售费用率=33/1240=2.66%。管理费用率=90/1240=7.25%。所得税率=223/877=25.42%。

从而我们要推算出系列酒的各项比例,已知,系列酒2022年营业收入159亿元、营业成本36亿元。那么可以推出:税金及附加=159亿*14.9%=23.69亿。销售费用=159亿*2.7%*2(假设系列酒费用率*2)=8.58亿。管理费用=159*7.25%*2=23亿。税前收入=159-36-23.69-8.58-23=67.73亿。税后净利润=67.73*(1-25.42%)=50.52亿。净利润率=50.52/159=31.77%。

关于系列酒的公告

(一)2018年9月《关于投资建设 3 万吨酱香系列酒技改工程及其配套设施项目的议案》同意:5 票;反对:0 票;弃权:0 票。议案获得通过。根据公司发展战略,会议决定投资建设 3 万吨酱香系列酒技改工程及其配套设施项目。本项目建设总投资估算不超过 83.84 亿元,所需资金由公司自筹解决。本项目建设地点在习水县新寨、柑子坪、大地。项目计划新建制酒厂房 84 栋、改造制酒厂房 6 栋及其配套设施,新建和改造完成后可新增酱香系列酒产能约 3 万吨;新建陶坛酒库 62 栋及其配套设施,新增酱香系列酒储酒能力约 8.37 万吨;新建不锈钢罐群 4 组,新增酱香系列酒储酒能力约2.8 万吨;新建制曲厂房 8 栋及其配套设施,可配套 2.88 万吨酱香系列酒制酒的用曲需求量。项目总建设周期为 3 年。

(二)2022年1月《关于投资实施“十四五”酱香酒习水同民坝一期建设项目的议案》同意:6 票;反对:0 票;弃权:0 票。议案获得通过。会议决定,公司投资 41.1 亿元实施“十四五”酱香酒习水同民坝一期建设项目,所需资金由公司自筹解决。本项目建设地点位于贵州省习水县同民镇,项目建成后可形成系列酒制酒产能约 1.2 万吨、制曲产能约 2.94 万吨、贮酒能力约 3.6 万吨,建设周期为 24 个月。

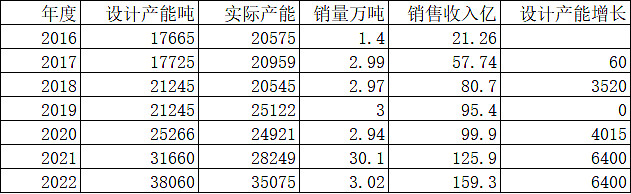

茅台系列酒基酒历年设计产能和实际产能、销量、销售收入

分析:公告(一)中酱香系列技改工程发布于2018年9月,我们在2022年财报第92页在建工程情况中看到进度为77%。则目前为止每年进度为20%,那么,最快也得在2023年完工,完工后基酒还要过两年才可以产成品酒销售,那么,它达产后应该在2026年以后的事了。同样公告(二)中系列酒推算,达产后也应该在2026年后。在2022年财报第14页中有说明“产能38060吨系列酒基酒设计产能中,由于系列酒生产工艺特点,6400吨系列酒设计产能在2022年11月投产,实际产能在2023年释放。”所以,2023年产能就应该至少为去年实际产能3.5万吨+6400吨=4.14万吨。2023年的销售收入=159.3*4.14/3.02=218.37亿。净利润=218.37亿*31.77%=69.37亿。那么,三年后2026年系列酒的销售量和利润为多少呢?上表已知 2017年实际产能已达2.1万吨,公告(一)2018年中说建设3万吨酱香系列酒,我们上面推算2026年达产,则为产能就是5.1万吨了。再有公告(二)中项目建成1.2万吨,周期为2年,基酒2年后才能达产,也要在2026年。那么就是5.1+1.2=6.3万吨了。好了,就是三年后2026年可销售系列酒至少为6.3万吨。

我们分析一下这几年里系列酒的涨价幅度

则2022年单价比2019年提价涨幅为52.6/31.8=1.65。4年涨幅1.65倍,CAGR为13%,三年后2026年茅台系列酒单价涨幅为1.13^3=1.44,则2026年营业收入为:6.3/3.02*159*1.44=477亿。净利润=477亿*31.77%=151亿。

3、 茅台酒

公告2022年12月《关于投资建设茅台酒“十四五”技改建设项目的议案》同意:7 票;反对:0 票;弃权:0 票。议案获得通过。会议决定,公司投资约 155.16 亿元建设茅台酒“十四五”技改建设项目,其中:工程费用 105.38 亿元,工程建设其他费用 32.12 亿元(含土地费用 26.79 亿元),预备费 8.86 亿元,铺底流动资金 8.80 亿元。项目建设周期为 48 个月,所需资金由公司自筹解决。本项目建设地点位于茅台镇太平村和中华村,规划建设制酒厂房 68 栋、制曲厂房 10 栋、酒库 69 栋及其相关配套设施,建成后可新增茅台酒实际产能约 1.98 万吨/年,储酒能力约 8.47 万吨,后续公司将根据市场情况和公司实际具体安排投产进度。

分析:这个公告称要建成新增茅台酒产能1.98万吨/年,要在4年后,即2026年,那么也要在2030年才可出酒,所以,我们暂时不考虑它了。下面,我们推算一下2023年茅台酒能销售多少,利润多少 ?2026年茅台酒能销售多少,利润多少?

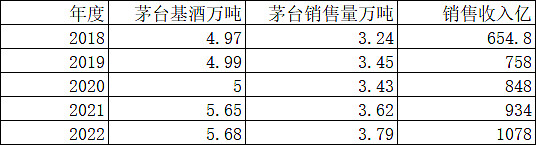

历年茅台酒基酒产量与销售收入数据

2022年财报中我们知道茅台公司归母净利润为627亿元,我们算一下2022年茅台酒的净利润率,茅台酒净利率=(627亿-财务公司10亿-系列酒50.52亿)/1078亿=52.54%。茅台酒历年销售规律:当年销售的茅台酒吨数等于四年前茅台产基酒吨数的75%~85%。那么,2022年茅台公司销售茅台酒吨数为3.79万吨,占2018年基酒4.97万吨的比例为3.79/4.97=76%。没有达到85%的上限,说明2022年的茅台酒在市场供不应求的条件下销售量被保留了,保留了4.97万*(85%-76%)=4473吨。4473吨茅台酒的销售量变成销售收入=1078/3.97*0.4473=127.23亿。那么,我们要推算2023年的茅台酒销售量要看2019年的基酒情况,上表中2019年与2018年基酒产量基本一致,所以在就在2022年销售收入基础上直接加上隐藏的营业收入即可。2023年茅台酒销售收入=127.23亿+1078亿=1205.23亿。2023年茅台酒净利润=1205.23亿*52.54%=633亿。那么,2023年的茅台公司的净利润为:633+10+69=712亿。这是一种算法,我们用另外一种算法会更合理些,茅台酒虽然说有提价预期,但这些年飞天也还是969元/瓶出厂的,但由于茅台酒改变了营销渠道与产品结构,i茅台的推出,这也变向的提高了价格,看一下这些年茅台酒每吨价格就知道了。

上表的结论就是茅台酒的每吨价格每年涨幅应该在8%左右,我们又知道茅台酒的实际销售量应为4年前基酒产量的80%至85%,则2023年销量为2019年基酒产量的80%至85%,下限:4.99万吨*80%=4万吨。上限:4.99万吨*85%=4.25万吨。对应的营业收入下限:4/3.79*1078*1.08=1230亿。上限:4.25/4*1230=1306亿。净利润率按52.54%算,则茅台酒净利润下限:1230*0.5254=646亿。茅台酒净利润上限:1306*0.5254=686亿。则茅台公司2023年净利润下限:646+10+69=725亿元。茅台公司2023年净利润上限:686+10+69=765亿元。简写为:2023年茅台公司净利润为745亿±3%。

那么,三年后2026年茅台酒的净利润是多少呢?

①增量

茅台酒2026年的销售量按2022年的基酒产量的80%~85%计算应为:5.68*80%=4.54万吨,5.68*85%=4.82万吨。比2022年3.79万吨销量增幅约19.8%~27%。

②提价

目前一批价2000元以上,而出厂价969元,预计三年内提出厂价是大概率的事情。假设提价为1269元~1519元即三年后的出厂价对于今天的出厂价有30%~56%的涨幅。

③计算2026年茅台酒的预计营收

以2022年茅台营业收入1078亿为基础,三年后茅台酒保守下限:1078亿*(1+30%)*(1+19.8%)=1678亿。上限:1078*(1+56%)*(1+27%)=2136亿。

④计算2026年茅台酒预计净利润

2022年归母净利润627亿里,包含财务公司10亿,酱香系列酒50.52亿,则茅台净利率=(627-10-50.52)/1078=52.55%。那么,比如提价300元会有多少利润归属于母公司净利润呢?算一算吧,提价300元,要征收“增值税、消费税、以及城建税和教育附加”。税费及附加为:300/1.13*15%=39.8元。增值税为:300/1.13*13%=35元。销售管理费用为:300/1.13*5%=13元。则营业利润为:300-39.8-35-13=212元。净利润=212*0.75=159元。最后少数股东拿走6%后归母净利润为:159*0.94=150元。则提价后茅台净利润率为:(969/1.13*52.55%+150)/(1269/1.13)=53.42%。好了,2026年茅台酒销售带来净利润可在下限:1678亿*53.42%=896亿。上限:2136*53.42%=1141亿。

⑤得出三年后合理估值、买点和卖点

财务公司、系列酒、茅台酒三项净利润相加就是2026年茅台公司预计净利润:下限 10+151+896=1057亿。上限 10+151+1141=1302亿。简化为1180±10%范围,给予25~30倍市盈率之间取中值27.5倍,得出2026年茅台公司合理估值=27.5*1180±10%=32000亿±10%。三年后合理估值的50%为买点,为16000亿。三年后合理估值的150%和一年内50倍市盈率二者较低数值为一年内卖点,32000*150%*110%=52800亿,2023年归母净利润745亿*50=37250亿,37250亿<52800亿。

结论:未来一年茅台市值如果高于37250亿就卖出,低于16000亿就买入,于之间波动就持股不动。$贵州茅台(SH600519)$$古井贡B(SZ200596)$